Mediante Ley N° 31381 (publicada el 31 de diciembre de 2021) se dispuso que el día 9 de diciembre de cada año (que conmemora la Batalla de Ayacucho), se incorpora a la lista de feriados nacionales. En ese sentido, el… Continua leyendo →

Compartimos nuestros comentamos al Decreto Legislativo N° 1471 que establece la posibilidad de reducir o suspender los pagos a cuenta del IR de los meses de abril, mayo, junio o julio del ejercicio 2020. Para ello se deberá comparar los… Continua leyendo →

Compartimos nuestros comentamos a los requisitos que las empresas comprendidas en la Fase 1 deben cumplir para reanudar sus operaciones: – Implementar “Plan para la vigilancia, prevención y control de COVID-19 en el trabajo” – Inscribir en Plan en el… Continua leyendo →

Compartimos nuestros comentarios a la normativa complementaria al trámite de la suspensión perfecta de labores dispuesta por el Decreto Supremo N° 011-2020-TR. El Decreto de Urgencia 038-2020 señalaba que los empleadores que no puedan implementar trabajo remoto o aplicar… Continua leyendo →

Analizamos la segunda parte del Decreto de Urgencia N° 038-2020 que establece medidas excepcionales para preservar los ingresos y protección social de los trabajadores sujetos a la suspensión perfecta de labores: Continuidad de atenciones ante Essalud. Retiro de la CTS…. Continua leyendo →

Analizamos el Decreto de Urgencia N° 038-2020 que regula la suspensión perfecta de labores. Revisamos los requisitos y procedimiento. Excepcionalmente, los empleadores podrán optar por la suspensión perfecta de labores exponiendo los motivos que la sustentan, para lo cual presenta por… Continua leyendo →

Comentamos las modificaciones implementadas al programa REACTIVA PERÚ mediante Decreto Legislativo N° 1457 publicado el 12.04.2020. AHORA: el límite de la garantía cubre como máximo el monto mayor entre: – 3 veces la contribución anual a EsSalud en… Continua leyendo →

Analizamos de manera detallada el programa REACTIVA PERÚ, sus requisitos, limites máximos del financiamiento y plazos. Objeto Promover el financiamiento para la reposición de los fondos de capital de trabajo de las empresas. Para enfrentar pagos y obligaciones de corto… Continua leyendo →

Presentamos algunos comentarios a los diferentes tratamientos laborales que algunas compañías vienen aplicando a sus trabajadores durante la cuarentena COVID-19. Por ejemplo: Despidos Licencias sin goce de haberes Suspensión perfecta por fuerza mayor Renuncia a remuneraciones Acuerdos con los trabajadores

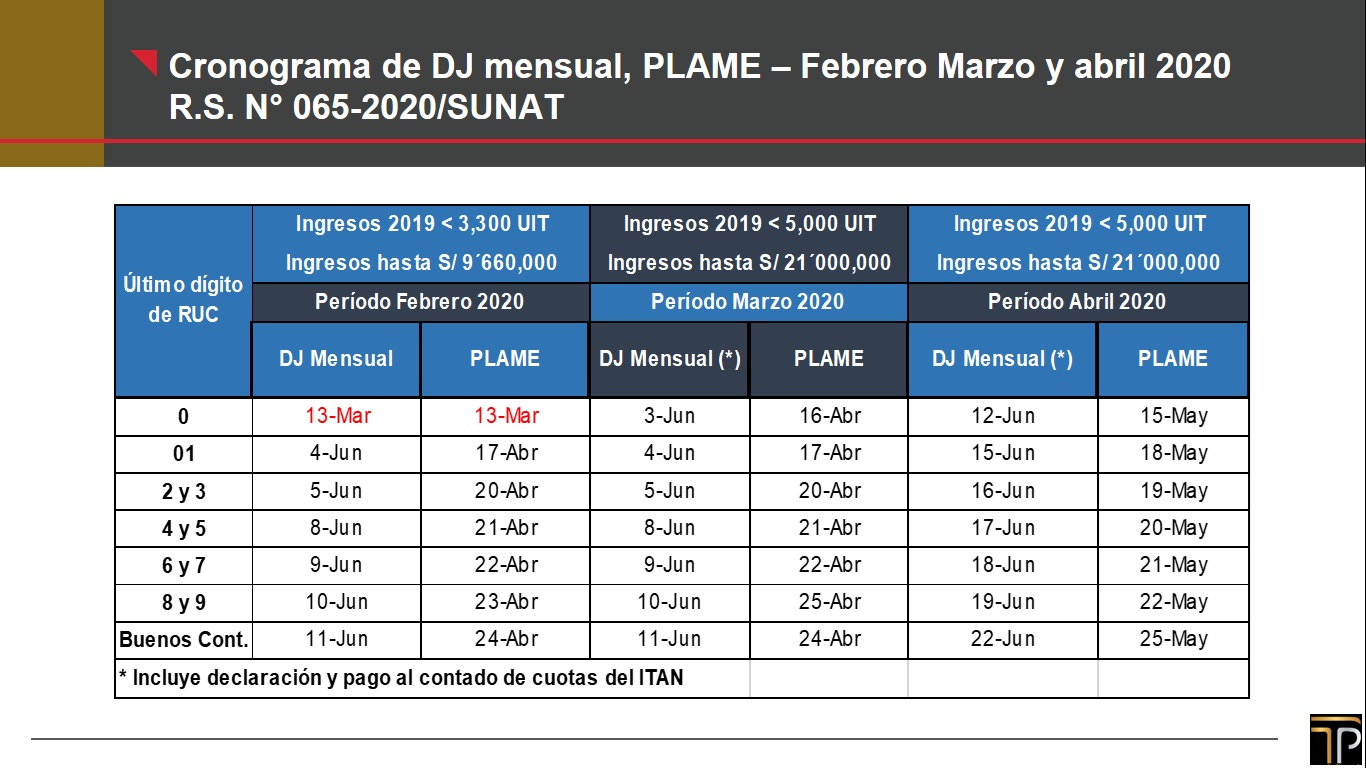

Compartimos unos comentarios sobre la prórroga a los plazos para presentar las declaraciones juradas y libros electrónicos de FEBRERO, MARZO Y ABRIL de 2020, decretada por la SUNAT mediante R.S N° 065-2020, a consecuencia de la ampliación de la cuarentena… Continua leyendo →

Comentarios recientes