Categoría

IMPUESTO A LA RENTA

Compartimos nuestros comentamos al Decreto Legislativo N° 1471 que establece la posibilidad de reducir o suspender los pagos a cuenta del IR de los meses de abril, mayo, junio o julio del ejercicio 2020. Para ello se deberá comparar los… Continua leyendo →

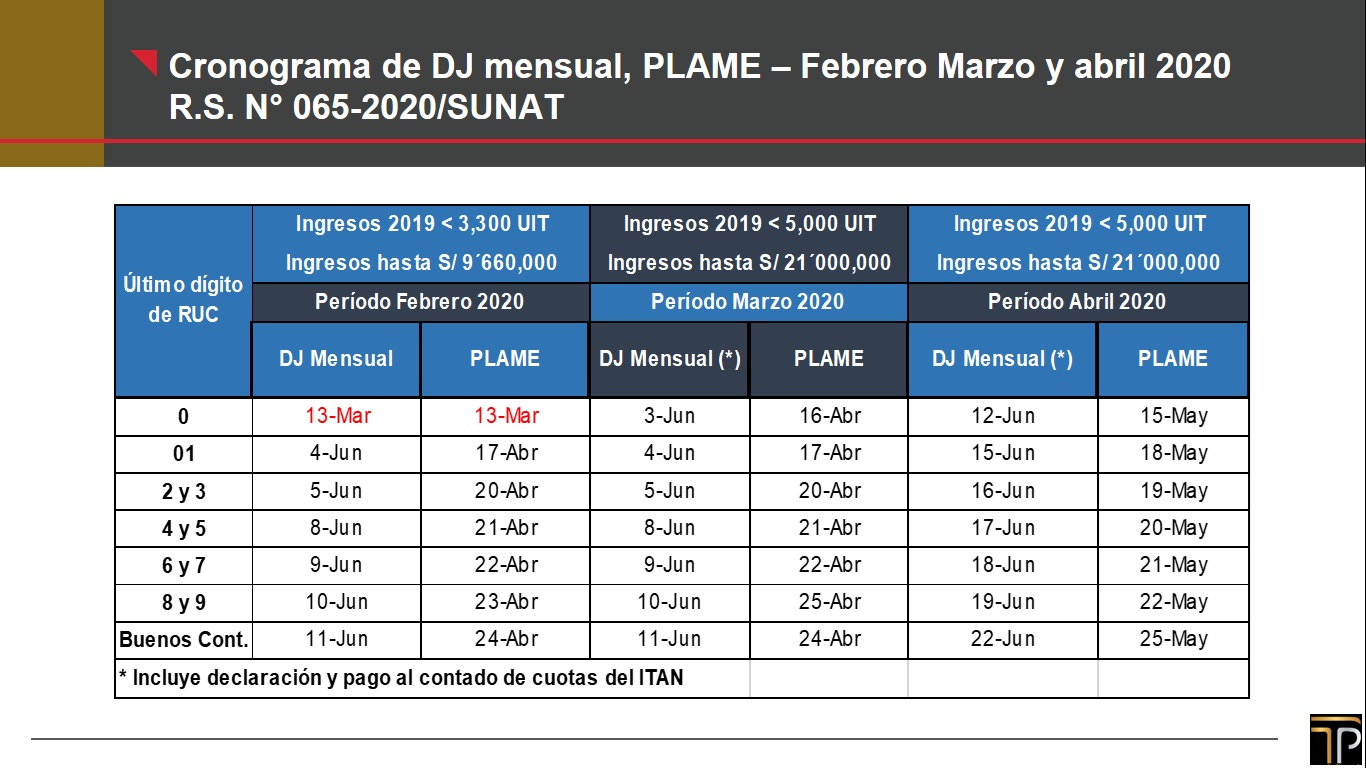

Compartimos unos comentarios sobre la prórroga a los plazos para presentar las declaraciones juradas y libros electrónicos de FEBRERO, MARZO Y ABRIL de 2020, decretada por la SUNAT mediante R.S N° 065-2020, a consecuencia de la ampliación de la cuarentena… Continua leyendo →

Según se ha dado a conocer en diversos medios de comunicación, la SUNAT ha iniciado una campaña inductiva dirigida a las personas naturales que hubieran obtenido ingresos en el extranjero (rentas de fuente extranjera). Dichas acciones inductivas tienen como finalidad… Continua leyendo →

El día 3 de noviembre de 2018 se publicó en el Diario Oficial El Peruano el Decreto Supremo N° 248-2018-EF que modificó el artículo 24-A del Reglamento de la Ley del Impuesto a la Renta (RLIR) que regula las deducciones… Continua leyendo →

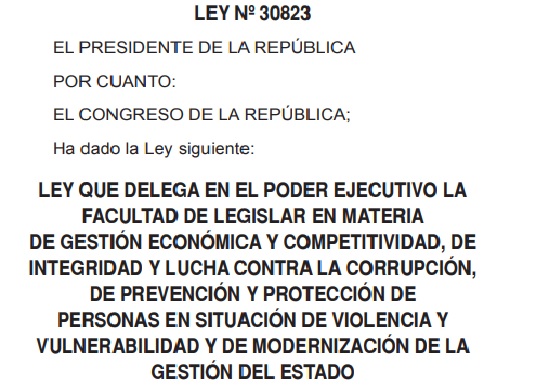

El día 19 de julio de 2018, se publicó en el Diario Oficial El Peruano la Ley N° 30823, Ley que delega en el Poder Ejecutivo la facultad de legislar en materia de gestión económica y competitividad, de integridad y… Continua leyendo →

El 21 de febrero de 2018 se publicó en el diario oficial El Peruano la Ley 30730, la Ley que incorpora nuevos supuestos a la Ley Nº 28194 (Ley para la lucha contra la evasión y la formalización de la economía),… Continua leyendo →

Recientemente la SUNAT ha emitido un comunicado respecto a los intereses por Crédito Hipotecario que podrán ser considerados como deducción del Impuesto a las Renta de Personas Naturales, a que se refiere el Decreto Legislativo 1258. En tal sentido,… Continua leyendo →

Mediante comunicaciones electrónicas de fechas 17 de noviembre y 12 de diciembre de 2017 respectivamente, la Organización para la Cooperación y el Desarrollo Económicos – OCDE cursó invitación a la Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT… Continua leyendo →

El día viernes 5 de enero de 2018, se ha publicado en el Diario Oficial El Peruano la Resolución de Superintendencia No. 350-2017/SUNAT mediante la cual se establece el procedimiento para que los trabajadores puedan acreditar ante su nuevo empleador… Continua leyendo →

En las últimas semanas la SUNAT ha venido notificando esquelas de citación, cartas de invitación, etc., en las cuales se cita a los contribuyentes para informar que como parte de la labor de fiscalización se ha programado diversas acciones de… Continua leyendo →

Comentarios recientes