Si usted tiene un depósito CTS en el banco, le conviene leer con cuidado este artículo y si le convence lo que se plantea, no se quede cruzado de brazos y actúe como se indica al final del documento..

El artículo servirá de paso para mostrar que la investigación, el desarrollo y la innovación (I+D+I) la podemos aplicar en nuestro beneficio en muchas dimensiones de nuestras vidas y que no se trata de un asunto de científicos iluminados ni de uso de tecnologías complicadas.

El problema a analizar se presenta mediante tres preguntas:

¿Podemos estar contentos con nuestra CTS cautiva en los bancos y sujeta a un interés menor que el que se paga por ahorros a largo plazo?

¿Hay alguna alternativa que pueda permitirnos un mejor rendimiento?

¿Qué puedo hacer para que una mejor alternativa se aplique?

Investigación:

La CTS, normada desde 1991 por el Decreto Legislativo 650, es un ahorro forzoso que todo empleador debe aportar en beneficio de sus empleados de tiempo completo y equivale a un sueldo anual.

El día en el que el empleado termina su vínculo laboral con la empresa, ya sea por despido, renuncia o jubilación, el empleado solicita a la entidad en la que están guardados sus depósitos de CTS el que se le entregue el monto total ahorrado.

En total, 1.8 millones de peruanos tienen depositados casi 4 mil millones de soles (alrededor de 1,200 millones de dólares).

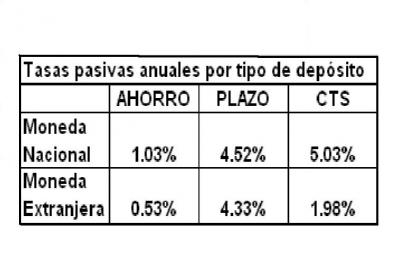

En promedio, las tasas pasivas anuales que pagan los bancos peruanos son del 5% en moneda nacional y 2% en moneda extranjera, como se muestra a continuación

Fuente: http://www.sbs.gob.pe/PortalSBS/TipoTasa/TasaDiaria_4.asp

Al revisar el cuadro anterior, llama la atención que la tasa pasiva anual de los depósitos a plazo fijo en moneda extranjera son superiores a la de la CTS, a pesar de que los depósitos de la CTS tienen menor movimiento que las de plazo fijo.

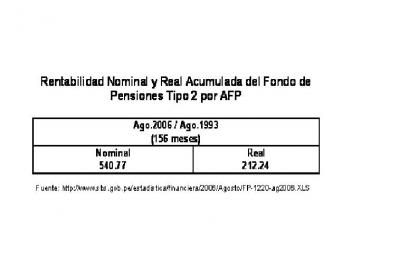

Este interés que pagan los bancos, contrasta notablemente con lo que está sucediendo en las Administradoras de Fondo de Pensiones como se muestra en el siguiente cuadro:

En buen cristiano, esto significa que si usted depositó 1,000 soles en una AFP en agosto de 1993, trece años después, ese dinero se ha convertido en 6,408 soles nominales (o en 3,122 soles en términos reales). Si tomamos en cuenta incluso el cobro del 19% que toman las AFP por comisión variable y por seguro de vida, esos 6,408 soles se convertirían en 5,191 soles.

Si el mismo año, su empleador hubiera depositado 1,000 soles para su CTS, en agosto del 2006, ese dinero, a una tasa de 5.03 % se hubiera convertido en 1,893 soles nominales

Si su depósito lo hubiera hecho en dólares, sus 1000 soles se hubieran convertido en 1993, en 500 dólares de 1993 y luego de trece años y con un interés del 2% los dólares se hubieran convertido en 647 dólares, que al ser convertidos en soles serían 2,122 soles nominales.

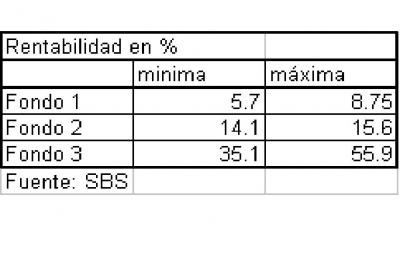

En conclusión, al comparar ambas alternativas, es evidente que hubiera sido preferible efectuar el depósito de la CTS a un agente de bolsa o a una AFP en lugar de depositarlo en un banco, más aún en estos años de bonanza en los que las AFP están teniendo muy altos rendimientos económicos, a tal punto que entre diciembre del 2005 y el 17 de agosto del 2006, las rentabilidades de las AFP han sido las siguientes:

En ese mismo período de 8 meses, la rentabilidad en el sistema bancario fue de 3.33% en soles y de 1.33% en dólares.

En otras palabras, 1,000 soles depositados en su CTS en diciembre del 2005 se han convertido en agosto del 2006 en 1,033 soles, Si esos mismos 1,000 soles los hubiera depositado en una AFP, hoy serían 1,057 soles en el Fondo 1 y en la AFP con más pobre rendimiento o serían 1,559 soles en el Fondo 3 en la AFP de mayor rendimiento (si se toma en cuenta el cobro por comisiones, en los 8 meses tendría menos dinero en el Fondo 1 , pero más con el Fondo3, pero en el largo plazo, cualquiera de los dos fondos sería más rentable que tener el dinero en el banco).

Desarrollo

Luego de analizar lo que está sucediendo con nuestros fondos por CTS, resulta evidente que estamos perdiendo una notable cantidad de dinero y que por supuesto, si esa ganancia no la estamos recibiendo, otros si se están beneficiando.

Frente a ello hay varias alternativas que propondremos a continuación:

1. En aplicación de la ley actual, que dice que:

“Los depósitos CTS pueden quedar en posesión del empleador siempre que exista acuerdo de partes y que el empleador acepte pagar intereses sobre estos depósitos.”

Podría solicitar, si le es posible, a su respectivo empleador que éste pueda recibir sus fondos por CTS actualmente depositados en los bancos y que el empleador tenga algún tipo de contrato con una entidad financiera que sea capaz de manejar adecuadamente estos fondos y que brinde un interés mayor que el que actualmente recibe el empleado.

En principio y por la solidez del sistema, sugeriría que sean las AFP las encargadas de administrar estos fondos, aunque si ese fuera el caso, tendría que discutirse el costo del servicio.

2. Solicitar al congreso la dación de una ley que permita que los fondos de la CTS puedan ser administrados por las AFP y de manera similar al reciente sistema de aportes voluntarios de libre disponibilidad, aunque en este caso, los fondos CTS serían inembargables y el empleado sólo los podría recibir al finalizar su contrato laboral con su empresa.

Innovación

Una innovación se da cuando el producto o proceso llega al mercado, es decir, las personas lo utilizan y se sienten beneficiadas por el mismo.

En este artículo hemos realizado un resumen de lo que es la investigación sobre el tema, luego hemos desarrollado propuestas que podrían aliviar el problema y ahora toca que las propuestas sean aceptadas por el mercado.

Llegados a este punto, invitamos al lector propietario de un fondo CTS a ser partícipe de un cambio en el sistema.

Se ha enviado al Congreso de la República del Perú, a través de la ventanilla de Participación Ciudadana, una propuesta en la que se solicita que se estudie el tema y se creen las condiciones para que los aportantes al sistema de CTS tengamos una mejor rentabilidad que la actual.

Si el lector lo desea, puede sumarse a este pedido, ingresar a la página web del congreso que atiende los pedidos de los ciudadanos y manifestar su interés en que el Congreso revise la baja tasa de rentabilidad de los Fondos CTS. La página desde la cual puede hacer su pedido es la siguiente:

http://www.congreso.gob.pe/gaci/servicios-ciudadania/servicios.htm

¿Se anima a particicipar? … o como en un comercial de hace algunos años: ¿acaso le sobra la plata? »Leer más

{kind=link}