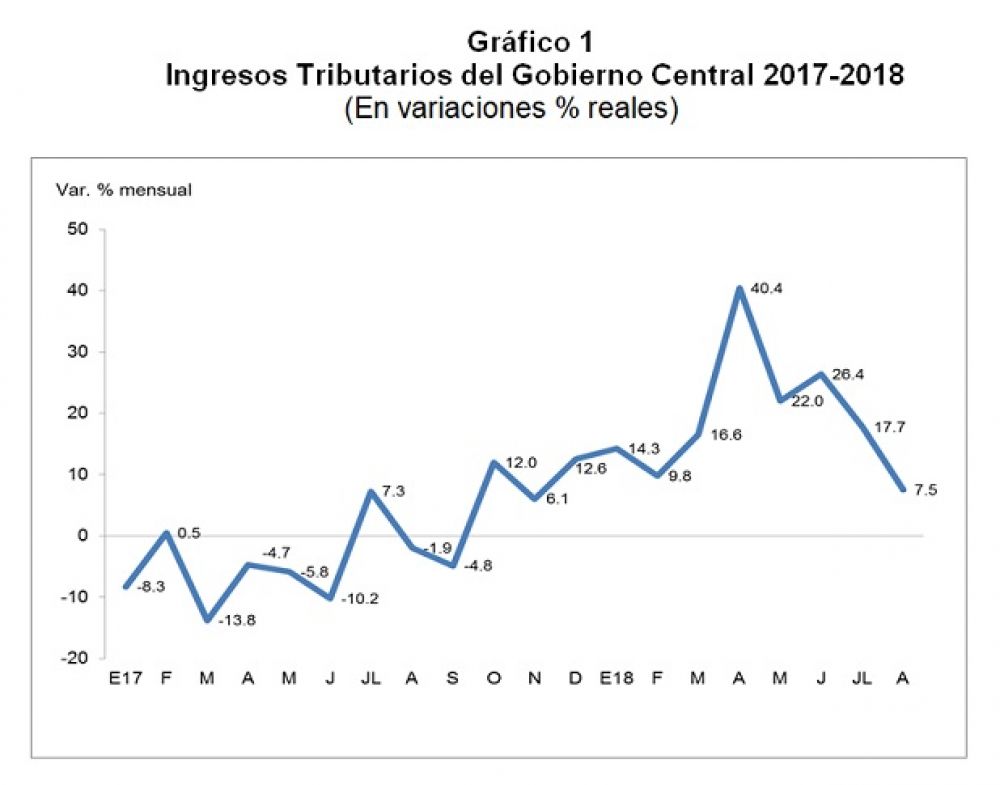

¿Qué factores explican aumento de recaudación en agosto?

De acuerdo a la Sunat, mayores coeficientes de pago e incremento de ingresos en determinados sectores, entre otros factores, impulsaron mayor tributación. Tributos internos sumaron S/ 6,840 hasta agosto.

El crecimiento alcanzado en agosto se explica por diversos factores entre los que se pueden mencionar a la aplicación de mayores coeficientes de pagos a cuenta del Impuesto a la Rentacon respecto al año previo, el incremento de ingresos en algunos sectores importantes, el mayor ISC por efecto de las medidas implementadas desde mayo pasado, entre otros puntos.

A nivel de principales componentes, la recaudación de tributosinternos sumó S/ 6,840 millones en agosto y registró un crecimiento de 6.5% en tanto que la de tributos aduaneros sumó S/ 2,579 millones y creció 6.6%.

Respecto a la recaudación de tributos internos, se debe mencionar el incremento registrado en el sector Otros servicios (8.7%) que aportó S/ 3,226 millones, destacando en su interior los subsectores de transportes (12.9%), intermediación financiera (10,9%) y generación de energía eléctrica (13.5%).

También contribuyeron al resultado del mes el incremento en la recaudación de los sectores minería (19.9%), hidrocarburos (67.2%) comercio (2.7%) y construcción (1.7%); resultado positivo que fue atenuado por la disminución de la recaudación de los sectores manufactura (-4.9%), agropecuario (-0.8%) y pesca (-25.2%).

Cuadro Sunat.

Por Impuesto

En agosto la recaudación del Impuesto a la Renta se incrementó en 10%, resultado en el que influyeron los mejores coeficientes de pago a cuenta en sectores que contribuyen de manera importante en la recaudación de este impuesto; así como algunos pagos recibidos como resultado de las acciones de cobranza llevadas a cabo por la Sunat.

Cuadro 3.

En el desagregado por componentes destacaron principalmente los mayores pagos a cuenta del Impuesto a la Renta del Régimen General y el Régimen Mype Tributario (RMT), que crecieron en conjunto 17%, los pagos por Impuesto a la Renta de Quinta categoría (6.1%) y los asociados a no domiciliados (10.6%).

Con respecto a los pagos a cuenta de Impuesto a la Renta del Régimen General y RMT, los sectores que registraron los incrementos más importantes fueron los de minería (57.8%), intermediación financiera (87.7%), hidrocarburos (46.2%) y transportes (18.4%). Estos resultados fueron atenuados por los menores pagos registrados en manufactura (-3.9%).

La recaudación del IGV se incrementó en 2.8% en agosto. El IGVinterno creció 0.6% y el IGV importaciones hizo lo propio con 5.6%. Cabe recordar que a partir de julio de 2017 empezaron los repagos de las obligaciones diferidas por FEN Costero durante primera mitad del año pasado y ello incrementa la base de comparación.

Cabe resaltar que los pagos a cuenta del Impuesto a la Renta del Régimen General y el RMT y el IGV llevan 11 meses de crecimiento consecutivo desde octubre del año pasado, mostrando así una evolución favorable de la economía y generando una expectativa positiva para el resto del año.

De otro lado, el ISC de agosto registró un aumento de 8.9%, motivado por los mayores pagos del ISC importaciones que creció en 25.2%, debido a las mayores importaciones de combustibles y pagos de ISC por importación de vehículos. En contraste, el componente interno experimentó una leve reducción (-0.9%), explicado por menores pagos de combustibles como resultado de la aplicación de mayores créditos por las adquisiciones gravadas importadas de periodo anterior y el saldo a favor del exportador.

Durante los meses de mayo-agosto se observó un incremento de S/ 379 millones en relación al mismo mes del período del año anterior, lo que significó un crecimiento de 18%. Este incremento en dicho período se debe principalmente a los mayores pagos de ISC externo que crece S/ 275 millones y a los mayores pagos del ISC interno en un orden de S/ 104 millones adicionales, es importante recordar que las medidas de incremento de tasa del ISC están vigentes desde el mes de mayo.

Por su parte, la recaudación correspondiente a los aranceles a la importación disminuyó 9.9% no obstante el crecimiento de las importaciones de 9.8%.

El resultado del mes se debería principalmente a un efecto estadístico en la base de comparación ya que en agosto del 2017 se registró un pago extraordinario de derechos específicos.

También influyó en el resultado la composición de las importaciones y las distintas tasas arancelarias aplicadas a cada grupo de productos.

El rubro de Otros Ingresos registró un aumento de 19,1%, sustentado por los mayores pagos por multas (140.3%) e ITAN (7.4%). Cabe precisar que el incremento significativo de lo recaudado por multas está asociado al cobro de deudas originadas en acciones de fiscalización.

Finalmente, las devoluciones de impuestos totalizaron S/ 1,310 millones en agosto, registrando un incremento de 0.8% con respecto a similar mes del año anterior.

Fuente:Diario Gestión del 19 de setiembre de 2018.