Por: Arturo Fernández Ventosilla

Resumen:

Dentro de un proceso de globalización, la armonización tributaria es un proceso de aproximación sistemática de los sistemas fiscales que buscan desaparecer las diferencias que impidan una cooperación económica internacional entre sus interesados.

En ese contexto, la legislación peruana (salvo ciertas excepciones) a diferencia de la española no permite la devolución del IVA soportado por sus empresarios (ya que son ellos quienes lo ingresan al tesoro), siendo este hecho un repelente para muchas inversiones privadas, así como un retroceso de la evolución legislativa propia del Impuesto al Valor Añadido.

En el modelo español, si al final del ejercicio el resultado del IVA soportado es negativo, se puede optar por la compensación o la devolución; quedando la posibilidad que el empresario o profesional esté inscrito en el registro de devolución mensual pudiendo en ese caso, en cualquier declaración, optar por solicitar la devolución o bien compensar el saldo negativo en las liquidaciones siguientes.

En ese sentido, en el presente trabajo se analizarán los aspectos determinantes en la devolución del Impuesto al Valor Añadido en ambas legislaciones, así como su aplicación y necesidad en la coyuntura actual.

Contenido:

- Introducción y apreciación critica. – 2. Definición del Impuesto al Valor Agregado (IVA). – 2.1. España. – 2.2. Perú. – 3. Deducción y Devolución del IVA. – 3.1. España. – 3.2. Perú. – 4. Conclusiones. – 5. Bibliografía.

1) Introducción y apreciación critica

Los Impuestos, según lo establecido por la doctrina tributaria[1], son los tributos cuyo cumplimiento no origina una contraprestación directa a favor del contribuyente por parte del Estado. En ese sentido, se pueden definir como la aportación coercitiva que los particulares hacen al sector público, sin especificación concreta de las contraprestaciones que deberán recibir. Es decir, los impuestos son recursos que los sujetos pasivos otorgan al sector público para financiar el gasto público; sin embargo, dentro de esta transferencia no se especifica que los recursos regresarán al sujeto en la forma de servicios públicos u otra forma. Esto es así porque los recursos obtenidos por el sector público sirven para muchos fines.

Siguiendo este orden de ideas, la doctrina ha clasificado de diversas maneras a los impuestos, siendo la clasificación de los impuestos más reconocida por la mayoría de autores la división en Impuestos Directos e Impuestos Indirectos.

Los Impuestos Directos son aquellos que tienen relación con la capacidad tributaria directamente ligada con un elemento subjetivo, como pueden ser: a) las rentas que provengan del capital, del trabajo o de la aplicación conjunta de ambos factores, entendiéndose como tales aquellas que provengan de una fuente durable y susceptible de generar ingresos periódicos; b) las ganancias de capital; y c) cualquier ganancia o ingreso derivado de operaciones con terceros. En ese contexto, está claro que no se permite la traslación del impuesto, siendo el impuesto directo por excelencia el Impuesto a la Renta.

Los Impuestos Indirectos hacen posible la diferencia entre el sujeto que es obligado legalmente a pagar el tributo y el sujeto económico, quien fácticamente soporta la carga mediante la traslación. En ese contexto, está claro que se permite la traslación del impuesto, siendo el impuesto indirecto a estudiar en el presente trabajo el Impuesto General a las Ventas en Perú (IGV) o el Impuesto al Valor Añadido en España (IVA).

En Perú y España, el IVA es un impuesto indirecto que grava el consumo, que tiene como características: a) ser plurifásico no acumulativo; b) utilizar el método de sustracción sobre base financiera para la determinación de valor agregado; y c) gravar sólo el valor agregado en cada etapa de la producción y comercialización de bienes y servicios.

Siguiendo con la idea del párrafo precedente, el impuesto a pagar por las operaciones del periodo, resulta de la diferencia entre el IVA devengado del periodo (impuesto originado en las operaciones de venta de bienes o prestación de servicios trasladado a los adquirientes) y el IVA soportado del mismo periodo (impuesto trasladado en las operaciones de compra).

Por tanto, los sujetos pasivos del IVA pueden restar de las cuotas devengadas por las operaciones que realizan las cuotas que han soportado en sus adquisiciones de bienes y servicios o en su importación, siempre que se tenga el documento justificativo de la operación entre otros requisitos que establecen las legislaciones de ambos países.

Ahora, en España a diferencia de Perú los sujetos pasivos que no hayan podido efectuar las deducciones por exceder la cuantía de las mismas de las cuotas devengadas, pueden solicitar la devolución del saldo a su favor existente al 31 de diciembre de cada año en la autoliquidación correspondiente al último período de liquidación de dicho año; en ese sentido, la Administración Tributaria Española tiene el plazo de 6 meses para realizar dicha devolución de ser el caso. En Perú, dicho IVA soportado se arrastra mensualmente hasta que se agote, siendo que si este no se agota al finalizar el ejercicio fiscal, se arrastra para el primer periodo del nuevo ejercicio fiscal en un Programa de Declaración Telemática (PDT) cuyo número es 621, con lo cual nunca se permite su devolución (salvo casos específicos determinados por leyes concretas que desarrollaremos más adelante) pero si su deducción.

De otro lado, en España a diferencia de Perú, se les permite a los sujetos pasivos del IVA estar inscritos en un registro de devolución mensual, con lo cual no tienen que esperar a solicitar la devolución del saldo que tengan a su favor al término del último período de liquidación de cada año natural. Los requisitos para estar inscrito en dicho registro son: a) solicitar la inscripción mediante la presentación de una declaración censal; b) estar al corriente de sus obligaciones tributarias; c) no encontrarse en alguno de los supuestos que podrían dar lugar a la baja cautelar en el registro de devolución mensual o a la revocación del número de identificación fiscal (similar al RUC); d) no realizar actividades que tributen en el régimen simplificado; e) una vez aceptado se requiere una permanencia mínima de un año; f) una vez inscrito, y si se solicita una baja voluntaria del registro, este deberá ser presentado en el mes de noviembre del año anterior a aquel en que deban surtir efectos; g) una vez inscritos se deberán presentar las autoliquidaciones del impuesto exclusivamente por vía telemática y con periodicidad mensual, así como presentar la declaración informativa con el contenido de los Libros Registro del impuesto (modelo 340); y e) en el caso de entidades acogidas al régimen especial del grupo de entidades, la inscripción en el registro solo procederá cuando todas las entidades del grupo que apliquen dicho régimen especial así lo hayan acordado y reúnan los requisitos establecidos en este apartado. Las solicitudes de inscripción en el registro se presentarán en el mes de noviembre del año anterior a aquel en que deban surtir efectos.

A mayor abundamiento, en la ley del IVA español existe un plazo de caducidad de cuatro años para realizar las deducciones del IVA soportado; sin embargo no existe en la ley ni en el reglamento un plazo de caducidad para solicitar su devolución. A mayor abundamiento, la Sentencia Tribunal Supremo Español (Sala 3) de 23 de diciembre de 2010, estableció que las empresas que no hayan podido -o no hayan querido- compensar sus cuotas no devengadas de IVA durante el plazo de cuatro años establecido a tal efecto, podrán en todo caso solicitar a la Administración la devolución de su importe en cualquier momento posterior. Esta actuación opera tanto en caso de que hayan compensado dichas cuotas, sin que con ello se haya podido satisfacer el importe total durante el periodo marcado, como en caso de que, simplemente, el empresario o profesional haya optado por no solicitar su compensación durante ese tiempo. El argumento central del Tribunal Supremo en aquella oportunidad fue que el principio de neutralidad que informa todo el sistema IVA debe prevalecer, de tal manera que “no hay caducidad del derecho a recuperar los excesos no deducidos, aunque sí pérdida del derecho a compensar en períodos posteriores al plazo establecido, de forma que cuando no exista posibilidad para el sujeto pasivo de ejercitar la compensación por transcurso del plazo fijado, la Administración debe devolver al sujeto pasivo el exceso de cuota no deducido.” Dicha posición, que si bien no es similar, es acogida por la Sala de Derecho Constitucional y Social Permanente de la Corte Suprema de Justicia de la República de Perú, ya que mediante la Casación N° 3305-2011 LIMA (Notas de Crédito Negociables) de fecha 17 de diciembre de 2013 estableció que si bien unas notas de crédito (mediante las cuales el contribuyente solicitaba la devolución de un pago indebido o exceso) perdieron su efectividad para ser usadas como pagos de impuestos, “éstas mantienen su validez como instrumentos que acreditan una obligación por parte de la demandada (que en este caso es la Sunat) que no se puede desconocer, es decir prevalece la obligación al documento que la soporta.

Por último, los sujetos pasivos (en el caso del IVA) podrán entender desestimada la solicitud de inscripción en el registro, si transcurridos tres meses desde su presentación no han recibido notificación expresa de la resolución del expediente.

Entonces, en el presente artículo se busca identificar los puntos más relevantes en el beneficio de la devolución del IVA soportado en ambas legislaciones.

2) Definición de IVA

2.1) España

2.1.1) ¿Qué es el Impuesto al Valor Añadido (IVA)?

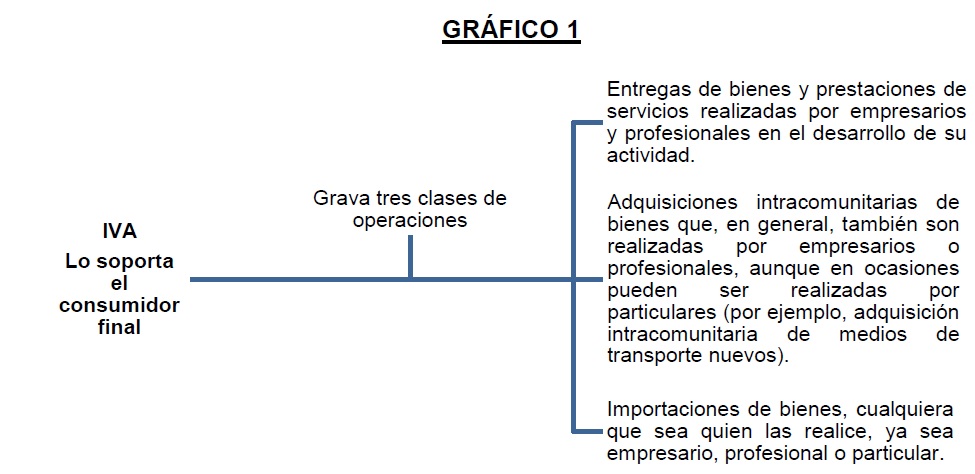

Según lo establecido en los artículos uno y siguientes del Título preliminar de la Ley del Impuesto sobre el Valor Añadido (Ley 37-1992), el IVA es un impuesto de naturaleza indirecta ya que recae sobre una manifestación indirecta de la capacidad económica, que vendría a ser el consumo de bienes y servicios. En ese sentido, el mencionado impuesto grava tres operaciones detalladas en la mencionada norma como son: a) las entregas de bienes y prestaciones de servicios efectuadas por empresarios o profesionales; b) las adquisiciones intracomunitarias de bienes; y c) las importaciones de bienes.

Lo indicado anteriormente se puede esquematizar[2] de la siguiente manera (VER GRÁFICO 1):

Entonces, el impuesto lo paga finalmente el consumidor final de los bienes, pero quienes lo ingresan en el Tesoro son los empresarios o profesionales que prestan servicios, que entregan bienes, realicen adquisiciones intracomunitarias o importen bienes.

De otro lado, una de las características del IVA que lo diferencian de otros tributos tales como el Impuesto a la Renta de Personas Físicas (IRPF) o el Impuesto de Sociedades (IS) es la de su devengo; así, mientras que en aquellos el devengo es de naturaleza periódica (el mismo se produce el 31 de diciembre en el IRPF o el último día del ejercicio social en el IS, salvo excepciones), en el IVA el devengo se produce operación a operación, es decir, es un impuesto de devengo instantáneo. En consecuencia, no hay pagos a cuenta, sino liquidaciones periódicas (mensuales o trimestrales) de los devengos producidos durante el periodo de liquidación.

2.1.2) ¿El IVA se aplica en todo el territorio español o hay algunas zonas exoneradas al igual que en Perú?

El IVA solo es aplicable en la Península[3] e Islas Baleares, ya que según el numeral 4.2 de la exposición de motivos de la Ley del IVA, el impuesto no es aplicable en Canarias, Ceuta y Melilla. En el ámbito espacial, es aplicable el mar territorial hasta el límite de 12 millas náuticas y el espacio aéreo correspondiente a dicho ámbito.

En el caso de Perú tenemos que el artículo 71° de la Ley N° 23407 señala que las empresas industriales establecidas o que se establezcan en zonas de Frontera[4] o de Selva están gravadas sólo con las contribuciones al Instituto Peruano de Seguridad Social y con los derechos de importación, salvo lo dispuesto en el artículo VI del Título Preliminar de esta Ley[5], así como los tributos municipales.

Conforme a lo dispuesto en el párrafo anterior, las empresas industriales establecidas en zonas de Frontera o de Selva solo están gravadas con los tributos y contribuciones que expresamente en él se mencionan y por tanto, exoneradas de todo otro impuesto, creado o por crearse, inclusive de aquellos que requieren de norma exoneratoria expresa.

2.1.3) ¿En España se aplica una tasa del IVA uniforme o es variable?

En la legislación española, la tasa del impuesto es denominada “tipo”, que al igual que la tasa es el porcentaje que se aplica sobre la base imponible para obtener la cuota.

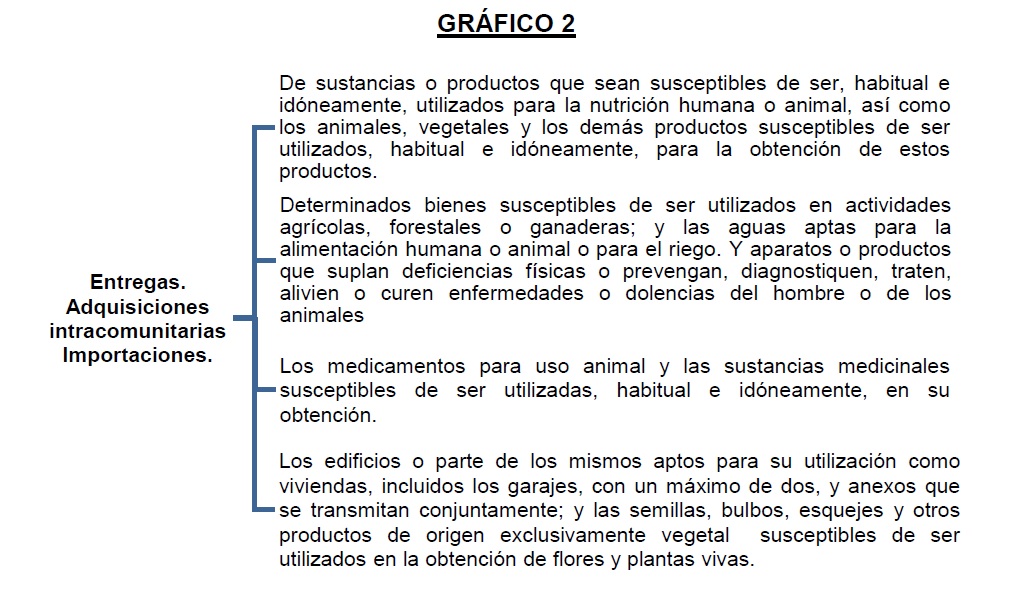

La Ley del IVA establece un tipo general (el impuesto vigente) de 21% y dos tipos reducidos (impuestos vigentes que son el 10% y el 4%) para dar un tratamiento favorable a determinadas operaciones; y que según la naturaleza del impuesto son aplicables, según su vigencia, a cada operación comercial en el momento del devengo. En cuanto a la aplicación de los tipos reducidos, está será de la siguiente manera:

Tipo reducido del 10%.- En cuanto a los servicios, se aplicará el tipo reducido del 10% a los siguientes: a) los transportes de viajeros y de sus equipajes; b) los servicios de hostelería, acampamento y balneario, los de restaurantes[6] y, en general, el suministro de comidas y bebidas para consumir en el acto, incluso si se confeccionan previo encargo del destinatario; c) determinados servicios efectuados en favor de titulares de explotaciones agrícolas, forestales o ganaderas; d) los servicios de limpieza de vías públicas, parques y jardines públicos; e) los servicios de recogida, almacenamiento, transporte, valorización o eliminación de residuos, limpieza y desratización de alcantarillados públicos y la recogida o tratamiento de las aguas residuales; f) la entrada a bibliotecas, archivos y centros de documentación y museos, galerías de arte y pinacotecas; g) las prestaciones de servicios de asistencia social que no estén exentas ni les sea de aplicación el tipo del 4%; h) los espectáculos deportivos de carácter aficionado; i) las exposiciones y ferias de carácter comercial; j) las ejecuciones de obra de renovación y reparación realizadas en edificios destinados a viviendas que cumplan determinados requisitos; k) los arrendamientos con opción de compra de edificios o parte de los mismos destinados exclusivamente a viviendas, incluidas las plazas de garaje, con un máximo de dos unidades, y anexos en ellos situados que se arrienden conjuntamente; y l) la cesión de los derechos de aprovechamiento por turno de edificios, conjuntos inmobiliarios o sectores de ellos arquitectónicamente diferenciados cuando el inmueble tenga, al menos, diez alojamientos, de acuerdo con lo establecido en la normativa reguladora de estos servicios.

En el caso de las entregas, adquisiciones intracomunitarias e importaciones se aplica de la siguiente manera (VER GRÁFICO 2):

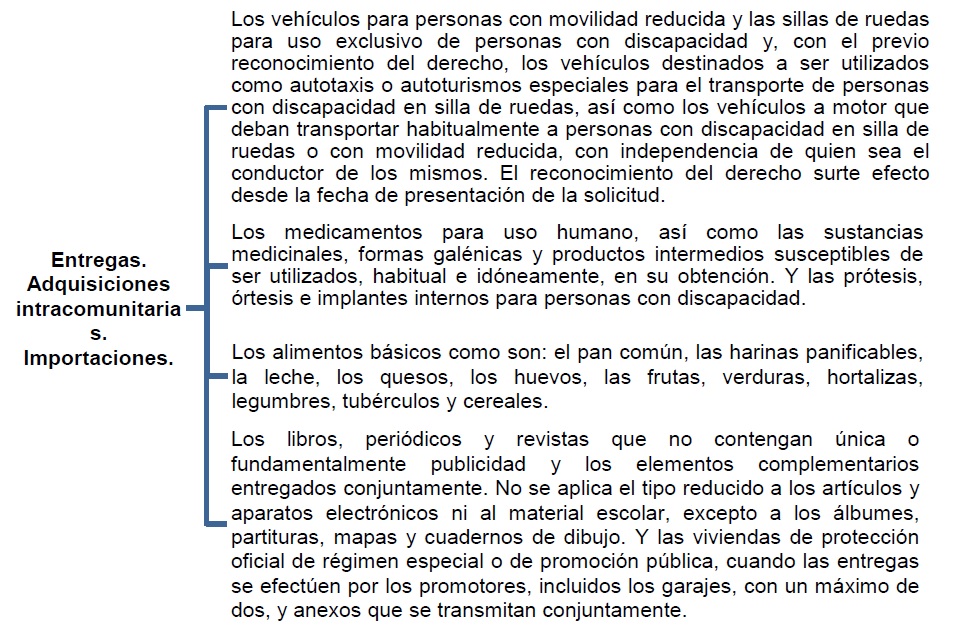

Tipo reducido del 4%.- En cuanto a los servicios, se aplicará el tipo reducido del 4% a los siguientes: a) los servicios de reparación de los vehículos para personas con movilidad reducida, y de las sillas de ruedas y los servicios de adaptación de los autotaxis y autoturismos para personas con minusvalías y de los vehículos a motor que transporten habitualmente a personas con minusvalía en sillas de ruedas o con movilidad reducida; b) los arrendamientos con opción de compra de edificios destinados exclusivamente a viviendas calificadas como de protección oficial de régimen especial o de promoción pública; c) los servicios de teleasistencia, ayuda a domicilio, centros de día y de noche y atención residencial, siempre que no estén exentos y se presten en plazas concertadas en centros o residencias o mediante precios derivados de un concurso administrativo adjudicado a las empresas prestadoras, o como consecuencia de una prestación económica vinculada a tales servicios que cubra más del 75% de su precio.

En el caso de las entregas, adquisiciones intracomunitarias e importaciones se aplica de la siguiente manera (VER GRÁFICO 3):

2.1.4) ¿Qué actividades toma en cuenta el IVA a efectos de realizar su gravamen?

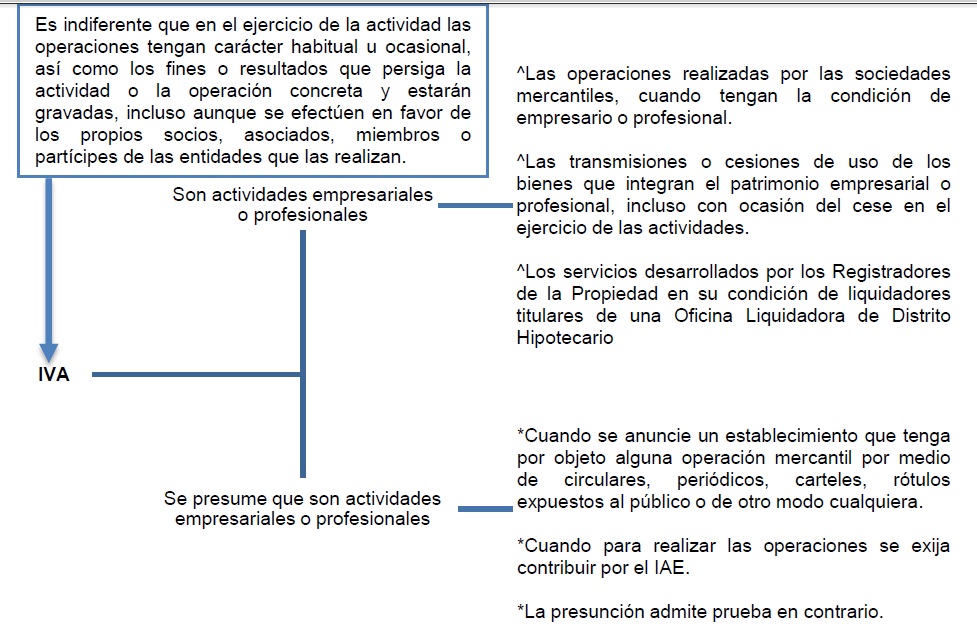

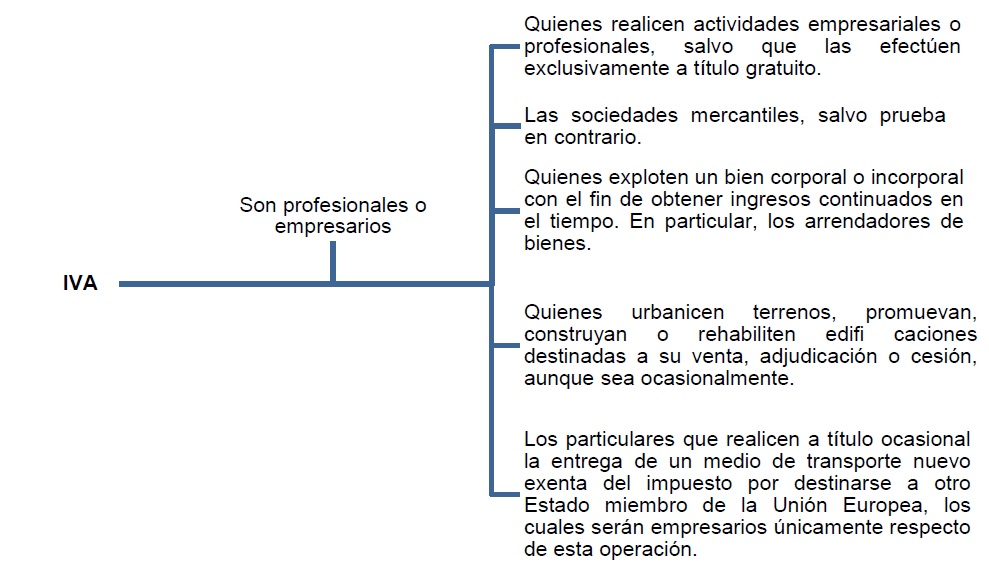

La ley del IVA, considera actividades a efectos de realizar su gravamen a las empresariales[7] o profesionales. En ese sentido, a un empresario o un profesional se le reputará realizada una actividad empresarial o profesional, cuando esta sea derivada del comercio o profesión, la industria o minería; de la explotación agropecuaria, forestal, pesquera o de otros recursos naturales; de la prestación de servicios comerciales o profesionales, industriales o de índole similar, como transportes, comunicaciones, sanatorios, hoteles, depósitos, garajes, reparaciones, construcciones, bancos, financieras, seguros, fianzas y capitalización; y, en general, de cualquier otra actividad que constituya negocio habitual de compra o producción y venta, permuta o disposición de bienes. Sin embargo, la ley del IVA establece supuestos, en los cuales se presume la realización de una actividad profesional o empresarial, como a continuación se procede a mostrar (VER GRÁFICO 4):

2.1.5) ¿Quiénes son los sujetos pasivos del IVA?

La ley del IVA establece taxativamente que a efectos de gravar una operación comercial con el impuesto, dicha operación deberá ser realizada por un empresario o profesional; en ese sentido, el artículo 5 de la ley del IVA define a los empresarios y profesionales de la siguiente manera (VER GRÁFICO 5):

Entonces, el sujeto pasivo será el empresario o profesional, persona física o jurídica, que entrega bienes o presta servicios.

Por otra parte, la ley del IVA le da la categoría de sujetos pasivos (siempre que realicen operaciones sujetas al impuesto) a los siguientes: a) las herencias yacentes; b) comunidades de bienes y demás entidades que no tienen personalidad jurídica pero constituyen una unidad económica o un patrimonio separado susceptible de imposición.

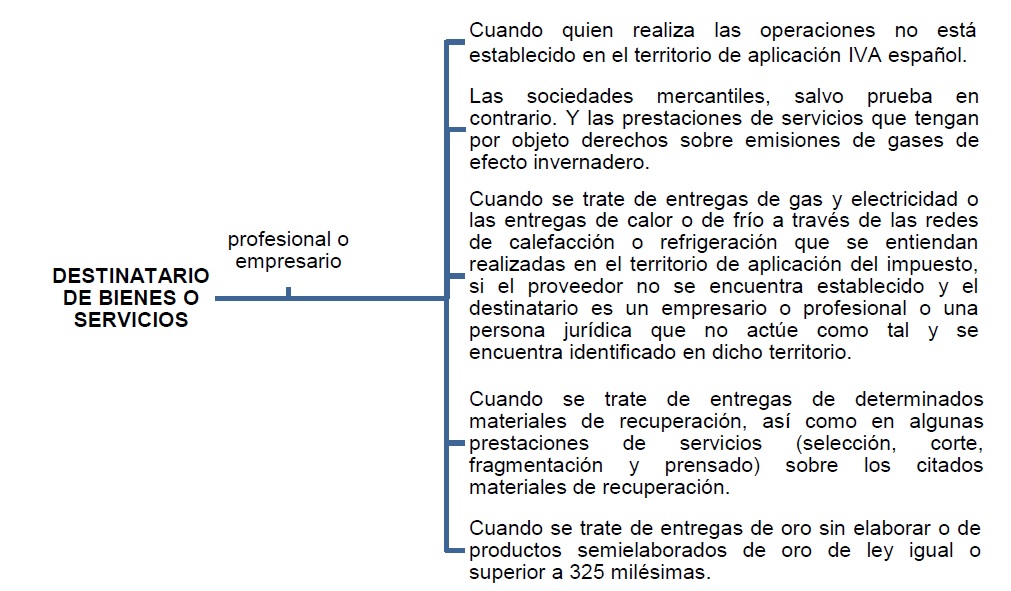

Por último, se establecen ciertas reglas especiales para determinar en qué supuestos específicos un contribuyente se convierte en sujeto pasivo del Impuesto, lo mismo que muestra a continuación (VER GRÁFICO 6):

2.1.6) ¿Cómo se regula la entrega de bienes y prestación de servicios en el IVA?

La entrega de bienes, en la Ley y el Reglamento del IVA, es la transmisión del poder de disposición sobre bienes corporales, es decir, la transmisión del poder de disponer de los bienes con las facultades atribuidas a su propietario. Según las mencionadas normas, tienen la condición de bienes corporales: el gas, el calor, el frío, la energía eléctrica y demás modalidades de energía.

De otro lado, una característica peculiar de la ley del IVA es que ciertas entregas de bienes no requieren que se produzca la transmisión del poder de disposición, como son los siguientes: a) las ejecuciones de obra de construcción o rehabilitación de una edificación cuando quien ejecute la obra aporte materiales cuyo coste supere el 40% de la base imponible del IVA correspondiente a la operación; b) las aportaciones no dinerarias de elementos del patrimonio empresarial o profesional y las adjudicaciones de esta naturaleza en caso de liquidación o disolución de cualquier tipo de entidades; c) las transmisiones de bienes en virtud de una norma o resolución administrativa o jurisdiccional, incluida la expropiación forzosa; d) las cesiones de bienes sin que se produzca la transmisión de la propiedad serán entregas cuando tengan lugar en virtud de contratos de venta con pacto de reserva de dominio o condición suspensiva o contratos de arrendamiento venta; e) las transmisiones de bienes entre comitente y comisionista que actúe en nombre propio, efectuadas en virtud de contratos en comisión de venta o en comisión de compra; y f) el suministro de productos informáticos normalizados efectuados en cualquier soporte material, considerándose aquellos que no precisen de modificación sustancial alguna para ser utilizados por cualquier usuario.

Por último, existen operaciones asimiladas a la entrega de bienes, las cuales sin serlo tienen el mismo tratamiento tributario que una entrega de bienes a título oneroso, aun cuando no haya contraprestación. Estas operaciones son: el autoconsumo de bienes y las transferencias de bienes realizadas por un empresario a otro Estado miembro para sus necesidades.

La prestación de servicios, la Ley define las prestaciones de servicios como toda operación sujeta al impuesto que no tenga la consideración de entrega, adquisición intracomunitaria o importación.

En ese contexto, se considera que son prestaciones de servicios, entre otros: a) el ejercicio independiente de una profesión, arte u oficio; b) los arrendamientos de bienes, industria o negocio, empresas o establecimientos mercantiles; c) las cesiones de uso o disfrute de bienes; d) las cesiones y concesiones de derechos de autor, licencias, patentes, marcas y demás derechos de la propiedad intelectual e industrial; e) las obligaciones de hacer o no hacer y las abstenciones pactadas en contratos de agencia o venta en exclusiva o derivadas de convenios de distribución de bienes en áreas delimitadas; f) las ejecuciones de obra que no sean entregas de bienes; g) los traspasos de locales de negocio; h) los transportes; i) los servicios de hostelería, restaurante o acampamento y la venta de bebidas y alimentos para su consumo inmediato en el mismo lugar; j) las operaciones de seguro, reaseguro y capitalización; k) los servicios de hospitalización; l) los préstamos y créditos en dinero; m) el derecho a utilizar instalaciones deportivas o recreativas; n) la explotación de ferias y exposiciones; o) las operaciones de mediación y las de agencia o comisión cuando el agente o comisionista actúe en nombre ajeno; y p) el suministro de productos informáticos cuando no tengan la condición de entrega de bienes, considerándose accesoria a la prestación de servicios la entrega del soporte.

Por último, al igual que en la entrega de bienes, existen operaciones que a efectos del impuesto se asimilan a las prestaciones de servicios efectuadas a título oneroso. Estas operaciones son los autoconsumos[8] de servicios.

2.1.7) ¿Cómo funciona el IVA?

El IVA, como ya se mencionó, es un impuesto indirecto que grava el consumo, que tiene la característica de ser plurifásico no acumulativo, que utiliza el método de sustracción sobre base financiera para la determinación de valor agregado, diseñado a efecto de gravar sólo el valor agregado en cada etapa de la producción y comercialización de bienes y servicios. En ese contexto, el impuesto a pagar por las operaciones del periodo, resulta de la diferencia entre el débito fiscal del periodo (impuesto originado en las operaciones de venta de bienes o prestación de servicios trasladado a los adquirientes) y el crédito fiscal del mismo periodo (impuesto trasladado en las operaciones de compra).

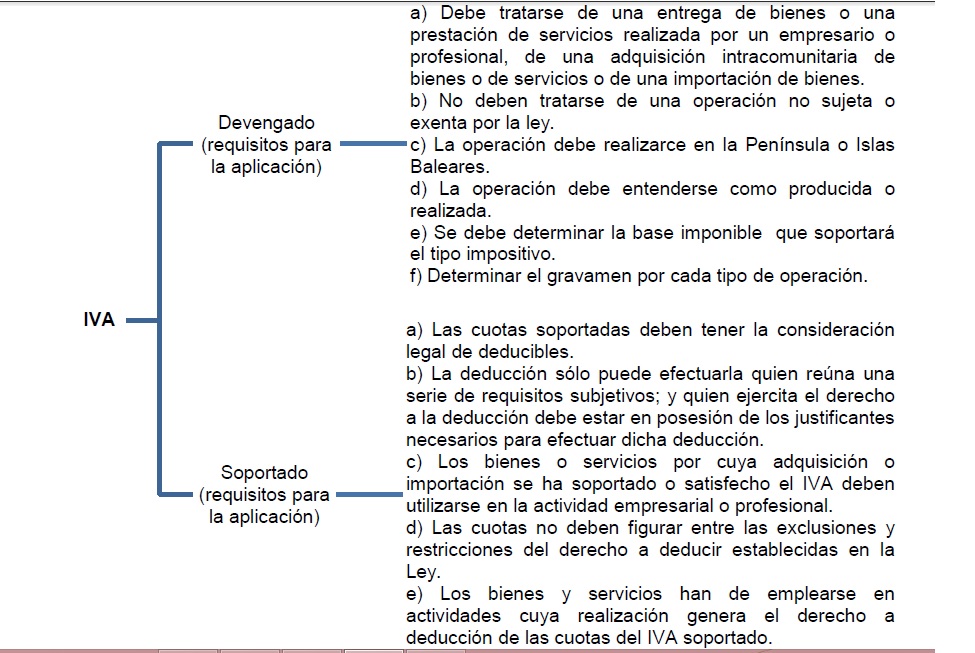

Siguiendo la idea del párrafo precedente, existen dos conceptos que debemos desarrollar, como son el débito fiscal (IVA devengado) y el crédito fiscal (IVA soportado), los mismos que según lo establecido por la Ley del IVA se podrán esquematizar de la siguiente manera (VER GRÁFICO 7):

En ese sentido, si el crédito fiscal[9] (que debe cumplir con los requisitos exigidos por la Ley del IVA) es positivo debe ingresarse en el Tesoro. Si es negativo, con carácter general, se compensa en las autoliquidaciones siguientes; y sólo si al final del ejercicio el resultado es negativo puede optar por la compensación o la devolución del mencionado crédito fiscal. Sin embargo, si el empresario o profesional está inscrito en el registro de devolución mensual, en cualquier declaración se puede optar por solicitar la devolución o bien compensar el saldo negativo en las liquidaciones siguientes.

2.1.8) ¿Cuál es la diferencia entre el IVA y el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentales?

Según la legislación española, ambos impuestos gravan la transmisión de bienes o derechos. En el caso del IVA, según ya hemos determinado, este se aplicará cuando quien transmite sea empresario (realice una actividad de comercio) o profesional (dentro del ejercicio de sus funciones). Por otro lado, se aplicará el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentales cuando quien transmite sea un particular. Entonces, se entenderá por particular[10], a aquel contribuyente que si bien es un empresario no está realizando una operación comercial habitual propia de su desempeño; o que siendo profesional, no está desempeñando una actividad propia de su profesión de manera habitual[11].

Para efectos didácticos, compararemos a los Actos Jurídicos Documentales con las operaciones no habituales[12] (las personas naturales, sociedades conyugales y sucesiones indivisas que sin ser habituales requieran otorgar comprobantes de pago a sujetos que necesiten sustentar gasto o costo para efecto tributario, podrán solicitar el Formulario Nº 820 – Comprobante por Operaciones No Habituales).

De otro lado, dado que el empresario o profesional tiene un IVA soportado, este podrá ser deducible, mientras que el otro impuesto no lo será. Entonces, las cantidades pagadas por el concepto “Transmisiones Patrimoniales Onerosas” constituyen un coste para el empresario.

[1] Bonilla L. (2014). La economía de los impuestos. Recuperado de:

http://www.economia.unam.mx/secss/docs/tesisfe/BonillaLI/cap1.pdf

[2] Agencia Estatal de Administración Tributaria (2014). Manual Práctico IVA. Agencia Estatal Boletín Oficial del Estado.

[3] España está integrada por la mayor parte del territorio peninsular, las islas Baleares y en territorio africano las islas Canarias, las ciudades de Ceuta y Melilla, y unos pequeños islotes cerca de la costa norteafricana del Mediterráneo.

[4] Empresas ubicadas en zona de frontera comprendidas dentro de los alcances de la Ley N° 23407, que se dediquen al procesamiento, transformación o manufactura de recursos naturales de origen agropecuario o pesquero provenientes de dicha zona.

[5] Para los efectos de esta Ley, se considera empresa industrial a la constituida por la persona natural o jurídica bajo cualquiera de las formas previstas en el Artículo 112 de la Constitución Política del Perú; y cuyo objeto sea, fundamentalmente, ejercer la actividad industrial manufacturera.

[6] Desde el 1 de septiembre de 2012, se exceptúan de lo dispuesto en el párrafo anterior, los servicios mixtos de hostelería, espectáculos, discotecas, salas de fiesta, barbacoas u otros análogos.

[7] En particular, tienen esta consideración las actividades extractivas, de fabricación, comercio y prestación de servicios, incluidas las de artesanía, agrícolas, forestales, ganaderas, pesqueras, de construcción, mineras y el ejercicio de profesiones liberales y artísticas. Las actividades empresariales o profesionales se consideran iniciadas desde el momento en que se realice la adquisición de bienes o servicios con la intención, confirmada por elementos objetivos, de destinarlos al desarrollo de tales actividades.

[8] Transferencias de bienes y derechos del patrimonio empresarial o profesional al patrimonio personal que no sean entregas de bienes.

La aplicación total o parcial al uso particular o a fines ajenos a la actividad empresarial o profesional de los bienes del patrimonio empresarial o profesional.

Las demás prestaciones de servicios a título gratuito siempre que se realicen para fines ajenos a los de la actividad empresarial o profesional.

[9] IVA soportado en las compras y adquisiciones a los proveedores, puede ser el resultado tanto positivo como negativo.

Artículo 92 de la ley del IVA. Cuotas tributarias deducibles:

Uno. Los sujetos pasivos podrán deducir de las cuotas del Impuesto sobre el Valor Añadido devengadas por las operaciones gravadas que realicen en el interior del país las que, devengadas en el mismo territorio, hayan soportado por repercusión directa o satisfecho por las siguientes operaciones: 1º Las entregas de bienes y prestaciones de servicios efectuadas por otro sujeto pasivo del Impuesto; 2º Las importaciones de bienes; 3º Las entregas de bienes y prestaciones de servicios comprendidas en los artículos 9.1º c) y d) ; 84.uno.2º y 4º , y 140 quinque , todos ellos de la presente Ley; 4º Las adquisiciones intracomunitarias de bienes definidas en los artículos 13, número 1º , y 16 de esta Ley.

Dos. El derecho a la deducción, establecido en el apartado anterior sólo procederá en la medida en que los bienes y servicios adquiridos se utilicen en la realización de las operaciones comprendidas en el artículo 94, apartado uno, de esta Ley.

[10] Las operaciones comerciales realizadas por empresarios o profesionales, estarán gravados por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados; y no por el IVA en los siguientes supuestos: a) operaciones realizadas por empresarios o profesionales sujetas y exentas de IVA (las entregas, arrendamientos, constitución o transmisión de derechos reales de goce o disfrute sobre bienes inmuebles, salvo que se renuncie a la exención en el IVA); b) Operaciones realizadas por empresarios o profesionales no sujetas al IVA (las entregas de inmuebles que estén incluidos en la transmisión de un conjunto de elementos corporales y, en su caso, incorporales que, formando parte del patrimonio empresarial o profesional, constituyan una unidad económica autónoma capaz de desarrollar una actividad empresarial o profesional por sus propios medios).

[11] Como regla general se produce la incompatibilidad de ambos impuestos de manera que, en principio, las operaciones realizadas por empresarios y profesionales en el ejercicio de su actividad empresarial o profesional no estarán sujetas al concepto “Transmisiones Patrimoniales Onerosas” del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, sino al IVA.

[12] Artículo 6 del Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia Nº 007-99/SUNAT y normas modificatorias.

27 diciembre, 2016 at 3:52 pm

Estimado doctor, porque cree que a la fecha, no se a aplicado esta normativa del tax free en el perú?