LOS CONSORCIOS Y SUS EFECTOS TRIBUTARIOS

Arturo Fernández Ventosilla[1]

Con la colaboración de Ana María Carbajal Ibarra.

RESUMEN EJECUTIVO

Los consorcios serán considerados contribuyentes del Impuesto a la Renta (IR) o del Impuesto General a las Ventas (IGV) en la medida que lleven contabilidad independiente, ostentando únicamente para efectos tributarios la calidad de persona jurídica. Por tanto, no son contribuyentes de los señalados impuestos, los consorcios sin contabilidad independiente.

INTRODUCCIÓN

Los consorcios no califican como entes independientes, por lo que los integrantes de este son los que responden de forma individual por las obligaciones con terceros, dentro de los cuales se encuentra la Administración Tributaria; no obstante, al amparo de la autonomía conceptual de la que goza el Derecho Tributario, para efecto del IR e IGV, el contrato de consorcio que lleva contabilidad independiente es una persona jurídica, a pesar de que su regulación común, prevista en la Ley General de Sociedades, dispone que este no implica la creación de una persona jurídica distinta.

Por tal motivo, un consorcio sin contabilidad independiente no crea una persona jurídica para efectos tributarios.

- ¿QUÉ ES UN CONSORCIO?

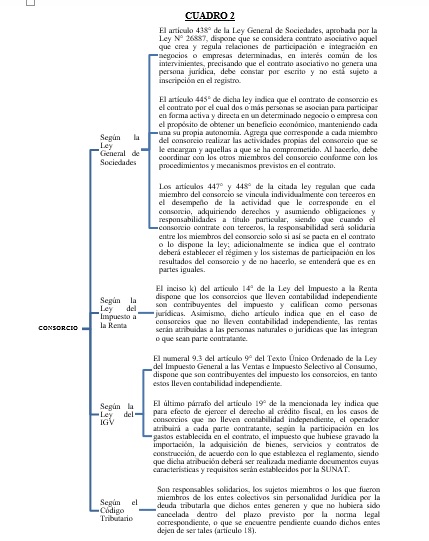

Es un contrato mediante el cual las partes intervienen en forma directa en el negocio o empresa y asumen responsabilidad, individual o solidaria según el caso, en las relaciones con terceros.

Según Enrique Elías La Rosa: “El consorcio es un contrato por el cual dos o más personas se asociación para participar en forma ACTIVA Y DIRECTA en un determinado negocio o empresa; con el propósito de obtener un beneficio económico, manteniendo cada una su propia autonomía. De conformidad con lo que se pacte en el contrato cada miembro se compromete a realizar las actividades del consorcio que se le encarguen a las que se ha comprometido”[2].

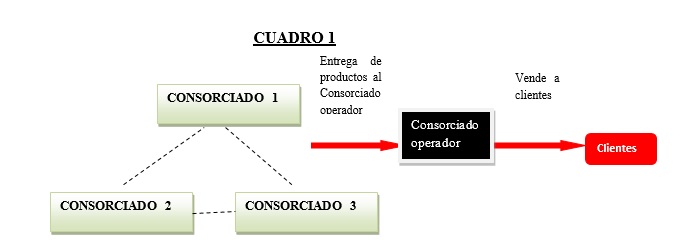

Por otra parte, para efectos tributarios existen dos tipos de contratos de consorcio “con contabilidad independiente” y “sin contabilidad independiente”. Este último es realizado en mayor medida en nuestro sistema comercial, como por ejemplo cuando tres empresas dedicadas a la venta de artesanías de diferentes líneas deciden conformar un consorcio sin contabilidad independiente para atender pedidos del mercado (VER CUADRO 1):

Este tipo de contrato les permite que las ventas sean realizadas por una de las empresas consorciadas (OPERADOR), quien a través de su RUC realiza estas operaciones y evita que las partes contratantes tengan una la doble contabilidad y el doble pago del IGV.

- ¿CUÁLES SON LAS CARACTERÍSTICAS TRIBUTARIAS Y SOCIETARIAS DE UN CONSORCIO?

Los consorcios serán considerados contribuyentes del IR o del IGV en la medida que lleven contabilidad independiente, ostentando únicamente para efectos tributarios la calidad de persona jurídica. Por tanto, NO SON CONTRIBUYENTES de los señalados impuestos, LOS CONSORCIOS SIN CONTABILIDAD INDEPENDIENTE. Sin embargo, las partes contratantes de estos últimos, si podrían ser objeto de responsabilidad solidaria ya que el artículo 18 del Código Tributario establece que son responsables solidarios, los sujetos miembros o los que fueron miembro de los entes colectivos sin personalidad jurídica por la deuda tributaria que dichos entes generen, sin distinguir si llevan o no contabilidad independiente, por lo que es totalmente válido la aplicación de responsabilidad solidaria a los integrantes de un contrato de consorcio sin contabilidad independiente[3].

Por otra parte, según las normas societarias y de conformidad con lo consignado en el Acta de Reunión de Sala Plena N° 2012-16[4], se tiene que cuando se celebra un contrato de consorcio, las partes intervinientes unen esfuerzos para participar activamente en un determinado negocio o empresa con el propósito de obtener un beneficio económico sin que exista affectio societatis[5]. Dicha característica ha sido recogida por la ley, la cual dispone que este contrato no implica la creación de una persona jurídica distinta y separada de los contratantes, por lo que solo existe un contrato que regula las relaciones y responsabilidades que surgen de este, así como los derechos que corresponden a cada una de las partes, el régimen y los sistemas de participación en los resultados del consorcio, entre otros; asimismo, en cuanto a la actividad de los consorciados y su responsabilidad, se ha dispuesto que cada uno se relacionará con terceros de manera individual, asumiendo obligaciones que le son propias y entre ellos solo habrá responsabilidad solidaria en caso que así se haya pactado o si lo ordena la ley. VER CUADRO 2.

- ¿CUÁLES SON LAS CARACTERÍSTICAS RESPECTO DEL PAGO DE LA ONP Y ESSALUD DE UN CONSORCIO?

Que al respecto, mediante la Resolución del Tribunal Fiscal N° 10885-3-2015, publicada en el Diario Oficial “El Peruano” el 28 de noviembre de 2015, que constituye precedente de observancia obligatoria, se ha establecido que “Los contratos de consorcio que llevan contabilidad independiente a la de sus partes contratantes no son contribuyentes respecto de las aportaciones a ESSALUD ni pueden ser considerados agentes de retención respecto de las aportaciones a la ONP. Ello se debe a que los referidos contratos no han sido señalados expresamente por las normas que regulan las mencionadas aportaciones como sujetos de derechos y obligaciones respecto de éstas”.

Que en los considerandos de la Resolución del Tribunal Fiscal N° 10885-3-2015, se señaló lo siguiente:

“…el hecho de que un consorcio sea sujeto de derechos y obligaciones en calidad de contribuyente para efecto del Impuesto a la Renta y del Impuesto General a las Ventas, no lo hace sujeto de derechos y obligaciones respecto de otros tributos si es que las leyes que rigen a éstos últimos no han previsto tal situación en forma expresa”. Agrega la citada resolución, que “…éste es un contrato de tipo asociativo y no una sociedad con personalidad Jurídica distinta a la de las partes contratantes, por lo que la ficción legal establecida por las leyes indicadas, no es extensible a la regulación de tributos distintos…”; asimismo, que “Debido a su naturaleza contractual y a la falta de personalidad Jurídica independiente, el consorcio como tal y por sí mismo carece de capacidad Jurídica. Sin embargo, las normas tributarias, en virtud de la autonomía del Derecho Tributario, le puede otorgar en ciertos casos la calidad de sujeto de derechos y obligaciones tributarias, tal como lo hacen la Ley del Impuesto a la

Renta’’ y la Ley del Impuesto General a las Ventas y del Impuesto Selectivo al Consumo”.

Agrega la citada resolución que “…si una norma tributaria no contempla en forma expresa a los consorcios que llevan contabilidad independiente como sujetos de derechos y obligaciones, éstos no se considerarán incluidos dentro de su ámbito de aplicación y por tanto, carecerán de capacidad tributaria…”. Asimismo, “…la falta de capacidad tributaria es la regla general en el caso de los consorcios que llevan contabilidad independiente, las excepciones a ésta deben ser previstas por la norma de manera precisa”.

Que del criterio vinculante expuesto precedentemente, se tiene que a los contratos de consorcio que llevan contabilidad independiente a la de sus partes contratantes no se les puede atribuir deuda, en calidad de contribuyentes, respecto de las Aportaciones a la Seguridad Social en Salud y ni pueden ser considerados agentes de retención respecto de las Aportaciones al Sistema Nacional de Pensiones, por consiguiente no se le puede imputar estas deudas a los miembros integrantes del consorcio.

Según el artículo 18° del Código Tributario son responsables solidarios los sujetos miembros o los que fueron miembros de los entes colectivos sin personalidad jurídica por la deuda que dichos entes generen, sin disponer que solamente recae responsabilidad solidaria en aquéllos miembros que hayan participado en la ejecución del objeto del contrato del consorcio, o en su administración, o que hayan obtenido utilidades, por lo que no corresponde amparar este alegato de la recurrente.

- ¿CUÁLES SON LAS CARACTERÍSTICAS TRIBUTARIAS DE UN CONSORCIO SIN CONTABILIDAD INDEPENDIENTE?

a) No tiene que inscribirse en el RUC.- en el Art. 2° a) del D.L. N° 943 se indica que deben inscribirse en el RUC a cargo de la SUNAT, todas las personas naturales o jurídicas, sucesiones indivisas, sociedad de hecho u otros entes colectivos, nacionales o extranjeros, domiciliados o no en el país. Asimismo, la Resolución de Superintendencia N° 210-2004-SUNAT en su artículo 2° inciso a), Anexo 1 Numeral 17 indica que son sujetos obligados a inscribirse en el RUC los contratos de colaboración empresarial que llevan contabilidad independiente, para lo cual deberán cumplir con exhibir el originar y presentar fotocopia simple del contrato de colaboración empresarial. Sin embargo, no hay ninguna referencia para la inscripción del consorcio sin contabilidad independiente, por lo tanto, no es un sujeto obligado a inscribirse en el RUC. Más aun, un contrato de consorcio sin contabilidad independiente NO CREA una persona jurídica y en consecuencia Sunat no le podría asignar un RUC, a diferencia del consorcio con contabilidad independiente en donde (SOLO PARA EFECTOS TRIBUTARIOS) si es posible considerarlo para efectos del IR e IGV como una persona jurídica, a tal punto que se le puede otorgar un número de RUC independiente a la de sus partes contratantes.

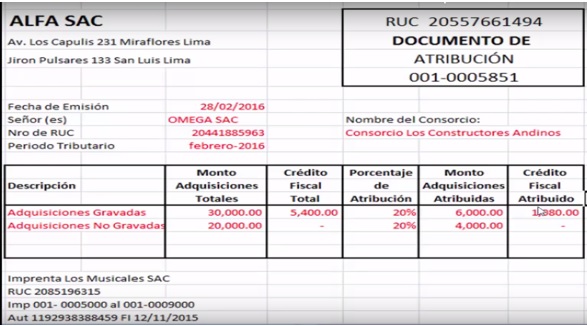

b) Siempre utilizará un documento de atribución.- Según la Resolución de Superintendencia N° 022 -98-SUNAT – aprueban normas sobre documentos que contribuyentes utilicen para atribución del crédito fiscal y/o del gasto o costo para efecto tributario, conforme al D.LEG. Nº 821 el Documento de Atribución es aquél que emite el operador para que los demás partícipes de una sociedad de hecho, consorcio, joint venture u otras formas de contratos de colaboración empresarial que no llevan contabilidad independiente a la de sus socios, puedan sustentar el porcentaje de crédito fiscal, gasto o costo para efecto tributario que les corresponda, de los documentos anotados en un Registro Auxiliar[6].

Por otra parte, deberá comunicarse a la SUNAT después de diez (10) días de firmado el contrato o generada la sociedad de hecho, quién va a realizar las funciones correspondientes al Operador. Éste deberá llevar un Registro Auxiliar por cada contrato o sociedad de hecho, en el que se anotarán mensualmente los comprobantes de pago y las declaraciones únicas de importación que den derecho al crédito fiscal, gasto o costo para efecto tributario, así como el documento de atribución correspondiente.

El Operador[7] sólo emitirá documentos de atribución cuando sea el encargado de realizar la adjudicación a título exclusivo de bienes obtenidos por la ejecución del contrato o de la sociedad de hecho, o cuando distribuya ingresos y gastos a los partícipes.

Como por ejemplo[8]:

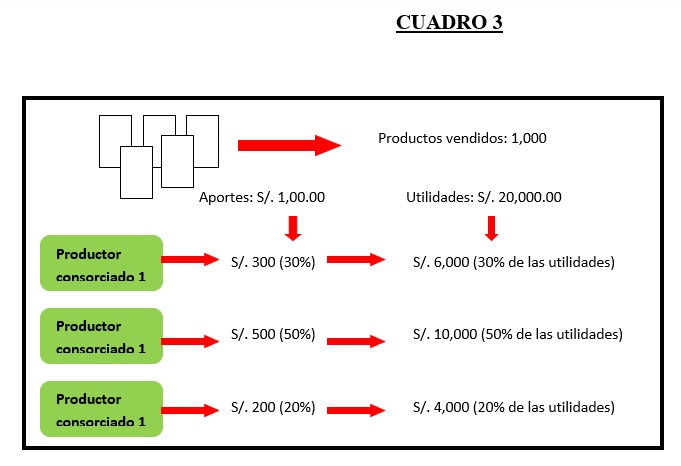

c) Los ingresos y costos se distribuyen.- Las partes pueden determinar las cláusulas de los contratos de manera libre e independiente, en armonía con las normas legales imperativas de nuestro ordenamiento legal vigente (artículos 1351, 1352 y 1354 del Código Civil). En ese sentido, la distribución de ingresos y costos será realizada según lo convengan las partes, de lo contrario se aplicarán las reglas generales del Código Civil.

Una de esas reglas generales involucra que se reciban utilidades en función al monto aportado, por ejemplo, si tres empresas vía contrato de consorcio sin contabilidad independiente han aportado montos diferentes la repartición de las utilidades será en función al monto aportado (VER CUADRO 3).

d) Sunat reconoce su existencia solo con el documento privado de fecha cierta.- La formalización es automática a la firma del contrato siempre y cuando el contrato el contrato no excede los tres (3) años. Este contrato debe contar con firma legalizada para determinar la fecha cierta.

Al respecto el INFORME N° 156-2016-SUNAT/SD0000, señala que, el segundo párrafo del artículo 65° de la Ley del Impuesto a la Renta menciona que tratándose de contratos con vencimiento a plazos menor a tres años, cada parte contratante podrá contabilizar sus operaciones, o de ser el caso, una de ellas podrá llevar la contabilidad del contrato, debiendo a tal efecto comunicarlo a la Administración Tributaria dentro de los cinco (5) días siguientes a la fecha de la celebración del contrato. La administración tributaria concluye con el informe en mención que la comunicación a la que se refiere el Art. 65 de la LIR de los cinco (5) días siguientes a la fecha de la celebración del contrato de consorcio con un plazo de duración menor a tres (3) años, no tiene carácter constitutivo, y por tanto, su omisión no obligaría a dicho contrato a llevar contabilidad independiente de sus partes contratantes.

e) Requiere un Registro Auxiliar.- el INFORME N° 013-2014-SUNAT/4B0000 señala que, el artículo 8° de la Resolución Superintendencia N° 022-98-SUNAT establece que el operador tiene la obligación[9] de llevar un REGISTRO AUXILIAR por cada contrato, en el cual anotará mensualmente los comprobantes de pago y las Declaraciones Únicas de Importación que den derecho al crédito fiscal, gasto o costo, para efecto tributario así como el documento de atribución correspondiente.

Cabe mencionar, que el REGISTRO AUXILIAR tiene que estar legalizado por el operador conforme lo establece el numeral 2.1. Del artículo 2° de la Resolución De Superintendencia N° 234-2006-SUNAT.

f) La imputación de resultado de gasto se efectúa en el ejercicio en el que se devenguen.-al respecto el INFORME N° 076-2009-SUNAT-2B0000 señala que el artículo 18º del Reglamento de la Ley del Impuesto a la Renta señala que para efecto del artículo 29º de la ley, las sociedades, entidades y los contratos de colaboración empresarial a que se refiere el último párrafo del artículo 14º de la ley, atribuirán sus resultados a las personas jurídicas o naturales que las integran o que sean parte contratante al cierre del ejercicio gravable o al término del contrato, lo que ocurra primero. Añade que la atribución se realizará en función a la participación establecida en el contrato o en el pacto expreso en el que acuerden una participación distinta, el cual deberá ser puesto en conocimiento de la SUNAT al momento de la comunicación o solicitud para no llevar contabilidad independiente.

En conclusión el mencionado informe no indica que: i) según la LIR las rentas de la tercera categoría se considerarán producidas en el ejercicio comercial en que se devenguen; ii) la determinación del IR de la tercera categoría, tanto los ingresos como los gastos se imputan al ejercicio comercial de su devengo (regla aplicable a los integrantes de un contrato de colaboración empresarial que no lleva contabilidad independiente a aquellos).

- CASOS PRÁCTICOS

REGISTRO AUXILIAR

La empresa “Huachano SAC” y la empresa “Aduanero SAC” celebran un contrato de consorcio sin contabilidad independiente, el mismo que tiene como objetivo comercializar materiales de construcción para el asfalto de carretera de Huacho a Huaura.

Datos:

El Operador es la empresa “Aduanero SAC”, está en el régimen general.

Ambas empresas han determinado aportar un fondo (cuenta mancomunada) para la realización del negocio de S/ 650, 000.00. De los cuales la empresa “Huachano SAC” aportará el 10% y la empresa “Aduanero SAC” aportará el 90% como se muestra a continuación:

- 10%: La empresa “Huachano SAC” aporta S/ 65, 000.00.

- 90%: La empresa “Aduanero SAC” aporta S/ 300,000.00; una camioneta cuyo valor en libros es de 110,000.00; y un inmueble valorizado en 175,000.00. Siendo el TOTAL APORTADO: S/ 585,000.00.

En el mes de junio 2017 se realizaron las siguientes operaciones:

- Compra de materiales de construcción por S/ 300,000.00 (incluido IGV).

- Compra de combustible por S/ 25,000.00 (incluido IGV).

- Compra de llantas por S/ 20,000.00 (incluido IGV).

- Servicios legales por S/ 2,000.00 (incluido IGV).

- Ingresos del mes por S/ 500,000.00 (incluido IGV).

Consulta:

El OPERADOR nos consulta la forma de registrar esta operación en el Registro Auxiliar.

Solución:

REGISTRO AUXILIAR DEL OPERADOR

| N° | Fecha | Glosa | Cuenta | Debe | Haber |

| X | 01.06.17 | Por el reconocimiento de los aportes de los contratantes. | 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO

104 Cuentas corrientes en instituciones financieras (HUACHANO SAC) 1041 Cuentas corrientes operativas

33 INMUEBLE, MAQUINARIA Y EQUIPO 332 Edificaciones 3322 Almacenes 3321 Costo de Adq. o construcción

334 Unidades de transporte 3341 Vehículos motorizados 3341 Costo

47 CUENTAS POR PAGAR DIVERSAS 479 Otras cuentas por pagar diversas 47913 Asociadas 479131 HUACHANO SAC 479132 ADUANERO SAC |

365,000.00

285,000.00 |

650,000.00 |

| N° | Fecha | Glosa | Cuenta | Debe | Haber |

| X | 08.06.17 | Por la compra de materiales de construcción | 18 SERVICIOS Y OTROS CONTRATOS POR ANTICIPADO

189 Otros gastos contratados por anticipado 1891 Materiales de construcción

40 TRIB., CONTR., Y APORTES AL SNP Y DE SALUD 40.1 Gobierno Central 40.11 IGV-Cuenta propia

42 CUENTAS POR PAGAR COMERCIALES- TERCEROS 421 Facturas, boletas y otros 4212 Emitidas

|

254,237.29

45,762.71 |

300,000.00 |

| N° | Fecha | Glosa | Cuenta | Debe | Haber |

| X | 10.06.17 | Por la compra de combustible. | 18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO

189 Otros gastos contratados por anticipado 1891 Materiales de construcción

40 TRIB., CONTR., Y APORTES AL SNP Y DE SALUD 40.1 Gobierno Central 40.11 IGV-Cuenta propia

42 CUENTAS POR PAGAR COMERCIALES- TERCEROS 421 Facturas, boletas y otros 4212 Emitidas

|

21,186.44

3,813.56 |

25,000.00 |

| N° | Fecha | Glosa | Cuenta | Debe | Haber |

| X | 15.06.17 | Por el reconocimiento de compra de repuestos (llantas). | 18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO

189 Otros gastos contratados por anticipado 1891 Materiales de construcción

40 TRIB., CONTR., Y APORTES AL SNP Y DE SALUD 40.1 Gobierno Central 40.11 IGV-Cuenta propia

42 CUENTAS POR PAGAR COMERCIALES- TERCEROS 421 Facturas, boletas y otros 4212 Emitidas

|

16,949.15

3,050.85 |

20,000.00 |

| N° | Fecha | Glosa | Cuenta | Debe | Haber |

| X | 28.06.17 | Por el reconocimiento de los servicios jurídicos. | 18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO

189 Otros gastos contratados por anticipado 1891 Materiales de construcción

40 TRIB., CONTR., Y APORTES AL SNP Y DE SALUD 40.1 Gobierno Central 40.11 IGV-Cuenta propia

42 CUENTAS POR PAGAR COMERCIALES- TERCEROS 421 Facturas, boletas y otros 4212 Emitidas

|

1,694.92

305.08 |

2,000.00 |

| N° | Fecha | Glosa | Cuenta | Debe | Haber |

| X | 29.06.17 | Por el reconocimiento del ingreso | 12 CUENTAS POR COBRAR-TERCEROS

121 Facturas, boletas y otros comprob. por cobrar 1891 Materiales de construcción

40 TRIB., CONTR., Y APORTES AL SNP Y DE SALUD 40.1 Gobierno Central 40.11 IGV-Cuenta propia

46 OTRAS CUENTAS POR PAGAR DIVERSAS 421 Facturas, boletas y otros 4212 Emitidas

|

500,000.00

|

76,271.19

423,728.81 |

| N° | Fecha | Glosa | Cuenta | Debe | Haber |

| X | 30.06.17 | Por el reconocimiento del documento de atribución | 13 CUENTAS POR COBRAR COMERCIALES-RELACIONADAS

131 Facturas, boletas y otros compr. Por cobrar 1311 HUACHANO SAC 1312 ADUANERO SAC

40 TRIB., CONTR., Y APORTES AL SNP Y DE SALUD 40.1 Gobierno Central 40.11 IGV-Cuenta propia

18 SERVICIOS Y OTROS CONTRATOS POR ANTICIPADO 189 Otros gastos contratados por anticipado 1891 Materiales de construcción 1892 Combustible 1893 Llantas 1894 Servicios Jurídicos

|

347,000.00

|

52,932.20

294,067.80 |

| N° | Fecha | Glosa | Cuenta | Debe | Haber |

| X | 30.06.17 | Por el reconocimiento del documento de atribución de ingreso | 46 CUENTAS POR PAGAR DIVERSAS-TERCEROS

469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar

40 TRIB., CONTR., Y APORTES AL SNP Y DE SALUD 40.1 Gobierno Central 40.11 IGV-Cuenta propia

43 CUENTAS POR PAGAR COMERCIALES- RELACIONADAS 431 Facturas, boletas y otros por pagar 4312 Asociadas 43121 HUACHANO SAC 43122 ADUANERO SAC

|

423,728.81

76,271.19 |

500,000.00 |

[1] Abogado por la Universidad San Martín de Porres. Master en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid. Expositor de temas de Derecho Tributario en diversas entidades de prestigio. Ex funcionario de la Sunat. Ex asesor tributario del staff de Contadores y Empresas. Ex Catedrático del curso Derecho Tributario y Empresarial en la Universidad Nacional José Faustino Sánchez Carrión de Huacho. Ex Abogado Tributario II en el Ministerio de Economía y Finanzas. Socio del Estudio Fernández (www.estudiofernandez.pe). Correo electrónico: arturo.fernandez@estudiofernandez.pe

[2] Enrique Elías. DERECHO SOCIETARIO PERUANO (Ley General de Sociedades Del Perú). (2000) pág. 954

[3] Sobre este punto debemos mencionar que, en las Resoluciones N° 02052-Q-2016 y 00242.Q-2016 se ha establecido que los montos que retenga la Administración a los consorcios que llevan contabilidad independiente de sus partes contratantes, respecto de estos últimos, son indebidos, pues los pagos realizados a dichos consorcios constituyen ingresos directamente atribuibles a ellos, según las leyes que regulas el IR e IGV; en tal sentido no es correcto disponer afectación directa a los consorciados (primero se tiene que determinar la responsabilidad solidaria), a fin de garantizar el pago de las obligaciones tributarias de éstos.

[4] El mencionado acuerdo fue recogido en la Resolución del Tribunal Fiscal N° 12591-5-2012, publicada en el Diario Oficial

“El Peruano” el 21 de agosto de 2012, que constituye precedente de observancia obligatoria, siendo que el aludido

precedente señala que: “Los contratos de consorcio que llevan contabilidad independiente a la de sus partes

contratantes no cuentan con capacidad para ser parte en procedimientos administrativos tributarios que no están relacionados con obligaciones respecto de las que se les considera deudores tributarios”.

[5] Según las norma societaria, las características principales de los consorcios son: a) cada empresa socia del consorcio mantiene su autonomía empresarial, es decir, los socios solo pueden tener injerencia en las actividades empresariales del consorcio, pero no en cada una de las empresas que lo integran; b) el consorcio te permite hacer negocios conjuntos con empresas formalmente constituidas, ya que los partícipes deben ser formales y tener número de RUC vigente; c) para conformar un consorcio no importa el régimen tributario en el que está suscrita la empresa; d) el consorcio está dirigido por todos sus integrantes a través de un Comité de Gestión en el que cada uno tiene voz y voto. Uno de los partícipes, elegido por todos, es quien ejecuta los acuerdos del consorcio.

[6] La atribución a cada uno de los partícipes, deberá ser anotada en el Registro Auxiliar en el periodo tributario al que correspondan las adquisiciones del contrato o sociedad de hecho, por cada columna que conforma el Registro Auxiliar: Totales, Deducciones por cada uno de los partícipes, Neto a trasladar al Registro de Compras.

El operador deberá consignar en la parte superior de los comprobantes de pago y de las declaraciones únicas de importación anotadas en el Registro Auxiliar mencionado en el artículo 8°, el nombre del contrato o sociedad de hecho, de tal manera que se pueda diferenciar de los documentos que no pertenecen a dicho contrato o sociedad de hecho.

[7] El Operador del contrato sólo podrá emitir mensualmente un documento de atribución por cada partícipe.

[8] Modelo obtenido de la siguiente página Web: https://www.youtube.com/watch?v=XnTgJBUwDHM (última revisión 21 de junio de 2017).

[9] Asimismo señala que, según el artículo 65° del LIR establece que los perceptores de rentas de tercera categoría cuyos ingresos brutos anuales superen las 150 UIT deberán llevar como mínimo un Registro de ventas, un Registro de Compras y un Libro Diario de Formato Simplificado.

7 octubre, 2018 at 12:46 am

My brother recommended I would possibly like this website.

He used to be entirely right. This put up actually made my

day. You can not believe just how much time I had spent

for this info! Thanks!

5 junio, 2019 at 8:56 pm

Una consulta, que sucede si un consorcio factura algo por lo que no fue creado

6 junio, 2019 at 8:48 am

La operación sería reparada por la Sunat en una fiscalización.

24 junio, 2019 at 2:39 pm

estan obligados un consorcio a llevar libro de accionistas, te agradecere me indiques

25 junio, 2019 at 12:50 pm

EN EL CONSORCIO DE 2 EMPRESAS, LA 1RA APORTA $0 EN INVERSION Y NO PARTICIPO PARA NADA EN LA EJECUCACIÓN DEL PROYECTO, COMO SE PUEDE INDICAR QUE ESA EMPRESA NO HA GENERADO GANANCIAS. TAMBIEN INDICAN QUE PUEDEN FIRMAR ALGUN DOCUMENTO DONDE RENUNCIAN A CUALQUIER PAGO O GANANCIA POR ELLOS NO PODER PARTICIPAR ACTIVAMENTE EN EL PROYECTO YA EJECUTADO.

GRACIAS

11 julio, 2019 at 1:15 am

La mejor figura para usted es la asociación en participación, no el consorcio.

11 julio, 2019 at 12:43 am

El consorcio está dirigido por todos sus integrantes a través de un Comité de Gestión en el que cada uno tiene voz y voto. Uno de los partícipes, elegido por todos, es quien ejecuta los acuerdos del consorcio.

Pregunta:

¿Reunidos el comite de gestion, o los representantes legales de cada empresa consorciada para conformar la junta general de socios o comite de gestion, la eleccion del Representante Legal Comun del Consorcio o Operador del Consorcio, se elige por mayoria de votos, en el que cada voto es de cada consorciado, o se toma encuenta para elegir los votos segun el porcentaje de participaciones que tiene cada consorciado en el consorcia, y se elegiria teniendo la votacion a favor del 50% mas 1 del total de participaciones, en el que no necesariamente la cantidad de consorciados elige el representante, si no esto esta determinado de acuerdo al porcentaje de participacion del consorcio que tiene cada consorciado?

¿Ahora tambien la convocatoria para reunir a los consorciados, debe hacerlo una cantidad de consorciados, que sumados tengan mas del 50% +1 de participacion en el consorcio, o lo puede hacer cualquier o la mayoria de integrantes del consorcio, por ejemplo si son 3 consorciados, y dos de ellos solo tienen el 20% de participacion entre los dos unidos, pueden convocar a una junta general de consorciados o no?

12 julio, 2019 at 3:50 pm

para mi concepto un consorcio con contabilidad independiente debe tributar tanto igv, renta y al al mismo tiempo las apotaciones a essalud y onp por el personal ke laboro en el tiempo que dure una obra.

15 julio, 2019 at 9:12 am

1: ¿Los consorcios con contabilidad independiente tienen la obligación de pagar gratificación a sus trabajadores?

2: ¿En consorcios independientes el calculo de la gratificación corresponde un sueldo completo mas 9%?

los consorcios se encuentran en el régimen general.

23 julio, 2020 at 6:47 pm

si hago un consorcio con 2 personas naturales, que convendría a estos 2 socios: retirar la utilidad simplemente, o pasar al consorcio un recibo de honorarios profesionales por tal retiro?

17 enero, 2021 at 11:13 pm

buenas noches cual es el procedimiento para cambiar el operador tributario de un consorcio

9 agosto, 2021 at 9:09 pm

Estimados, hay 2 empresas una de ellas es la que esta dando la tela y la otra la confecciona y la vende, cual contrato seria el mejor, Contrato en asociacion de participacion o un consorcio de asociacion de participacion, gracias

12 agosto, 2022 at 10:29 am

Buen día, en el caso de la planilla, tengo entendido que una empresa del consorcio con contabilidad independiente lo asumen para poder realizar el pago de los impuestos correspondientes, pero como se haría para transferir el gasto y el dinero, con que sustento se realiza, o la única forma es que la empresa facture la planilla al consorcio (de ser el caso, esto no perjudica puesto que se pagaría IGV y IR de algo que es gasto propio por ejecutar el servicio)

27 febrero, 2023 at 12:51 pm

Buenas tardes una consulta al solicitar una carta fianza como Consorcio, uno de los consorciadados tiene problemas con Sunat el banco nos ha negado la emision de dicha carta pese a que el garante que es la otra empresa consorciada la esta avalando y tiene las garantias suficientes para avalar.

Gracias por su respuest

28 febrero, 2023 at 12:26 pm

Buenas tardes, el hecho de negar la emisión de la carta obedece a políticas propias del banco respecto al riesgo que pueda traer el no cumplimiento de sus obligaciones; en este caso, quizá deba probar con otra entidad financiera o cumplir la obligación tributaria de la empresa consorciada.

Saludos,

4 julio, 2023 at 10:49 am

Buenos días, una empresa constituida legalmente el Colombia se encuentra interesada en formar un consorcio en ecuador con una empresa ecuatoriana, estamos requiriendo la normatividad que aplica en este país para la constitución, funcionamiento e impuestos en este país, además de las responsabilidades que debe tener la empresa extranjera colombiana.

Muchas gracias

20 noviembre, 2023 at 9:56 am

Buenos días, respecto a la información que solicitas, aquí podrías obtener mayor información: https://ccq.ec/.

Sin embargo, si requiere más información o asesoría al respecto, puede comunicarse al 927772284 para agendar una cita.

Saludos,