ARTÍCULO PUBLICADO EN LA SEGUNDA QUINCENA DE DICIEMBRE 2015 EN LA REVISTA CONTADORES Y EMPRESAS DEL GRUPO GACETA JURÍDICA.

PRESUNCIÓN DE VENTAS O COMPRAS OMITIDAS POR DIFERENCIA ENTRE LOS REGISTROS Y EL INVENTARIO AL CIERRE DEL EJERCICIO

Arturo Fernández Ventosilla[1]

RESUMEN EJECUTIVO

Normalmente todos los estados a nivel mundial, realizan construcciones jurídicas, dentro de su ordenamiento tributario, conocidas como presunciones tributarias. Éstas buscan frustrar los mecanismos de fraude a la Ley Tributaria, tanto en su dinámica de evasión como en la de elusión[2].

En nuestro medio económico así como en otros, el presupuesto jurídico y económico en que se apoyan los impuestos, es creado, conocido y manipulado por el ciudadano a espaldas de la Administración Tributaria, y por muy capacitada y por muchos agentes que ésta tuviera, nunca podrá llegar a controlar seriamente toda esa amplia posibilidad de crear figuras que pueden ser hechos imponibles, que únicamente están en la esfera del contribuyente.

INTRODUCCIÓN

Las presunciones[3] en el derecho tributario tienen gran importancia para el Estado, ya que ayudan a la Administración Tributaria a evitarse la actividad de tener que demostrar, por las dificultades que se le presentan en ese sentido, el probable y no seguro ánimo de defraudar a la Administración Tributaria de contados contribuyentes. Pero por razón de esos pocos casos en los cuales un contribuyente trata de omitir ingresos, elabora una presunción elevada a regla general, que viene a aplicarse no sólo a los que han tratado de engañar a la Administración Tributaria, sino también a aquéllos que han obrado de buena fe, por el único motivo de que algunos hechos, actos o situaciones que pueden dar origen al nacimiento de una obligación a favor de la Administración Tributaria puedan ser fácilmente ocultados por el contribuyente mediante la elaboración de pruebas falsas[4].

En otras palabras, como la actitud dolosa de algunos contribuyentes agrava la dificultad de la Administración Tributaria para demostrar lo ocultado y la falsedad de lo que lo oculta, se hace necesaria la utilización de presunciones legales, encaminadas a asegurar una protección a la Administración Tributaria mediante la exoneración de probar[5] (la Administración Tributaria debe fundamentar dicha presunción y seguir los parámetros establecidos en las normas que las regulan). Ante ello, de indicarse que las presunciones serán aplicables a todos los contribuyentes, no obstante que muchos contribuyentes no tienen el ánimo de defraudar a la Administración Tributaria, sino el de obrar conforme a la ley[6].

Entonces, la presunción de ventas o compras omitidas por diferencia entre los registros y el inventario al cierre del ejercicio[7] busca facilitar la labor de la Administración Tributaria durante la fase de verificación o fiscalización, entendiendo que la Administración debe partir de un hecho cierto, y el contribuyente debe desvirtuar dicha presunción a través de los medios probatorios[8] permitidos por el artículo 125 del Código Tributario.

- ¿Cuál es la diferencia entre la determinación de la obligación tributaria sobre base cierta y sobre base presunta?

La Autoridad Fiscal[9], en muchas ocasiones no toma en consideración que no en todos los casos el contribuyente actúa de mala fe, pasando por alto el principio de derecho de que la buena fe se presume, y recurre a las referidas presunciones, mediante las cuales se viene a impedir que en determinado caso un contribuyente pueda, en forma relativamente fácil, elaborar medios de prueba dolosos, preordenados, a fin de ocultar y alterar los hechos o situaciones de los cuales la Administración Tributaria debería tomar fundamento para determinar la existencia de un crédito fiscal, hechos y situaciones que, en contadas ocasiones, podrían substraerse por el contribuyente a la investigación fiscal, mediante esas pruebas dolosas.

De acuerdo con lo establecido en el artículo 63° del Código Tributario, durante el período de prescripción, la Administración Tributaria podrá determinar la obligación tributaria considerando las bases siguientes: i) Base cierta[10]: tomando en cuenta los elementos existentes que permitan conocer en forma directa el hecho generador de la obligación tributaria y la cuantía de la misma.; ii) Base presunta: en mérito a los hechos y circunstancias que, por relación normal con el hecho generador de la obligación tributaria, permitan establecer la existencia y cuantía de la obligación.

Tal como señala Villegas[11], “la determinación es sobre base cierta cuando el fisco dispone de los elementos necesarios para conocer en forma directa y con certeza, tanto la existencia de la obligación tributaria sustancial (es decir, para el fisco, la existencia de un crédito exigible), como la dimensión pecuniaria de tal obligación (es decir para el fisco la existencia de un crédito también líquido)”.

Agrega el citado autor que “la determinación es, en cambio, “sobre base presuntiva” cuando el fisco se ve imposibilitado de obtener los elementos certeros necesarios para conocer con exactitud si la obligación tributaria sustancial existe, y -en su caso- cuál es su dimensión pecuniaria (…). En estos casos, la determinación se hace en mérito a los hechos y circunstancias conocidas que por su vinculación o conexión normal con circunstancias fácticas que las leyes tributarias respectivas prevén como “hechos imponibles”, permitan inducir la existencia y cuantía de la obligación.”

Ahora, en cuanto a la diferencia entre base cierta y base presunta: la diferencia radica en que en la primera se conoce la realización del hecho generador de la obligación tributaria, el periodo al que corresponde y la base imponible; mientras que en la segunda esos datos son obtenido por estimaciones o suposiciones efectuadas sobre hechos ciertos vinculados al nacimiento de la obligación tributaria. A mayor abundamiento VER GRÁFICO 1.

GRÁFICO 1

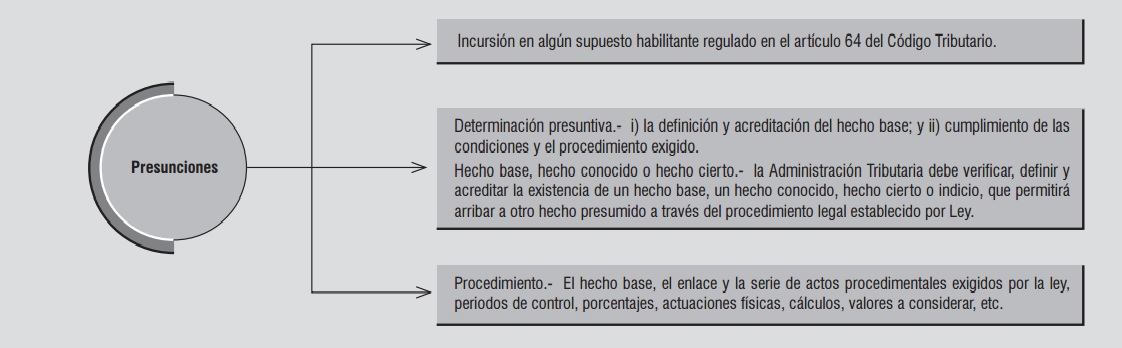

Por último, el Tribunal Fiscal en diversas Resoluciones N° 01489-3-2003 y 03066-1-2005, ha señalado que el artículo 63 del Código Tributario no establece un orden de prelación que deba observarse para efecto de la determinación de las obligaciones tributarias en el que tenga que privilegiarse siempre la base cierta sobre la base presunta, encontrándose la Administración facultada a utilizar directamente los procedimientos de determinación sobre base presunta en los casos en que se configure alguna de las causales previstas en el artículo 64 del citado código, para luego aplicar alguno de los procedimientos de determinación detallados en los artículos 66 al 72 del referido código. Más aún, el 63 del Código no establece expresamente la prohibición de utilizar simultáneamente ambas formas de determinación (base cierta y base presunta), de la lectura de los artículos que regulan la determinación de las obligaciones tributarias se desprende que ello no es procedente si su aplicación generase una distorsión en la imposición, como resultaría se una doble acotación en base a los mismos elementos que se elija un procedimiento presuntivo que por naturaleza no admita una acotación sobre base cierta, criterio establecido en la Resolución del Tribunal Fiscal N° 05658-5-2004. Para efectos didácticos véase el GRÁFICO 2.

GRÁFICO 2

- ¿Cómo se aplica la presunción de ventas o compras omitidas por diferencia entre los registros y el inventario al cierre del ejercicio?

Como se mencionó en los párrafos precedentes, a efectos de determinar la obligación tributaria sobre base presunta, el Código Tributario en primer lugar exige que se configure alguno de los supuestos previstos en su artículo 64; es decir, para efectuar una determinación sobre base presunta debe acreditarse previamente una de las causales antes referidas y además dicha determinación debe estar contemplada en una norma legal tributaria (procedimientos), que se encuentran reguladas entre los artículos 66 al 72 del Código Tributario.

En ese sentido, la presunción de ventas o compras omitidas por diferencia entre los registros y el inventario al cierre del ejercicio, se encuentra regulada en el artículo 69 del Código Tributario, y nos indica que las presunciones por diferencias[12] de inventario se determinarán utilizando el procedimiento de inventario físico (que requiere de una toma de inventario de parte de la Sunat); de inventario por valorización (cuando por causa imputable al deudor tributario no se pueda determinar la diferencia de inventarios conforme al procedimiento anterior); y, de inventario documentario (en base a verificaciones efectuadas en los libros y registros contables y documentación respectiva).

En cuanto a los efectos[13] de esta presunción, se señala que para propósitos del IGV dicha presunción implica el incremento de las ventas o ingresos declarados, registrados o comprobados en cada uno de los meses comprendidos en el requerimiento en forma proporcional a las ventas o ingresos declarados o registrados.

Por su parte, para fines del IR se establece que las ventas o ingresos determinados, se consideran como renta neta de tercera categoría, no se permite la deducción del costo, pero la aplicación de esta presunción no tiene efectos para la determinación de los pagos a cuenta.

En este contexto, el numeral 69.1 del artículo 69 del Código Tributario, señala que la diferencia entre la existencia de bienes que aparezcan en los libros y registros y la que resulte de los inventarios comprobados y valuados por la Administración Tributaria, representa, en el caso de faltantes de inventario, bienes transferidos cuyas ventas han sido omitidas de registrar en el año inmediato anterior a la toma de inventario; y en el de sobrantes de inventario, bienes cuyas compras y ventas han sido omitidas de registrar en el año inmediato anterior a la toma de inventario. Asimismo, establece que el monto de las ventas omitidas, en el caso de faltantes, se determinará multiplicando el número de unidades faltantes por el valor de venta promedio del año inmediato anterior; y en el caso de sobrantes, aplicando un coeficiente al costo del sobrante determinado.

Siguiendo la idea del párrafo precedente, el informe de la Sunat N° 071-2010-SUNAT/2B0000 establece que para efectos de aplicar la presunción de ventas o compras omitidas por diferencia entre los bienes registrados y los inventarios, regulada por el numeral 69.1 del artículo 69.1 del Código Tributario, a una empresa que realiza actividad productiva o procesamiento de productos primarios, no resulta válido que el inventario físico sea determinado en base a una producción “estimada” obtenida de presumir -en la etapa de fiscalización- que toda la materia prima adquirida por el contribuyente ha sido enviada a producción.

Por otra parte, respecto a los procedimientos presuntivos por diferencia de inventarios, debemos indicar lo siguiente:

- Inventario físico, mediante el cual se realiza una comparación de la cantidad de existencias que ha constatado físicamente en la fiscalización con aquella mercadería que debería haber en los locales del contribuyente de acuerdo con sus libros contables.

- Inventario por valorización, mediante el cual a través de la inspección física a que alude el procedimiento anterior no se puede determinar la diferencia en cantidad de inventarios, se realiza el procedimiento comparando el valor monetario de las existencias constatadas por la Sunat con aquella que debería existir según los libros contables del contribuyente.

- Inventario documentario, mediante el cual se realiza su inventario tomando en consideración los comprobantes de compras y ventas del periodo respectivo comparándolo con los libros contables del contribuyente.

En los tres procedimientos mencionados, la comparación de los faltantes y sobrantes de inventarios se debe efectuar respecto de existencias (productos terminados) y no sobre la base de materia prima o insumos utilizados en la fabricación de productos terminados, tal como se ha plasmado en la RTF N° 7445-3-2008. En caso de que existieren inconsistencias en lo concerniente a la relación entre la cantidad de materia prima y los productos terminados, será pertinente más bien el procedimiento de presunción del artículo 72[14] del Código Tributario.

Cabe agregar que mientras que en los procedimientos presuntivos por diferencia en el inventario físico y en el inventario por valorización, la acotación de la Sunat solamente puede abarcar el ejercicio gravable anterior al que se practica la toma de inventario; en el procedimiento presuntivo, por diferencias de inventario documentario la acotación de la Administración Tributaria puede comprender cualquier periodo tributario no prescrito.

En cuanto a la determinación del número de existencias faltantes se tiene que: “Cuando la Administración determine diferencias de inventario que resulten de las verificaciones efectuadas con sus libros y registros contables y documentación respectiva, se presumirán ventas omitidas, en cuyo caso serán atribuidas al periodo requerido en que se encuentren tales diferencias. La diferencia a que se refiere el párrafo anterior se establecerá al 31 de diciembre del periodo en que se encuentren las diferencias”. Al respecto, la base de esta determinación son los libros contables del contribuyente (Libro de Inventario y Balances, Registro de Inventario Permanente en Unidades Físicas o Valorizado), pero no debe partirse de la base de documentos elaborados distintos a los libros contables que este último ostente (como es el caso del Inventario Físico de Existencias al 31 de diciembre de determinado año), criterio que ha sido recogido en la RTF N° 11709-4-2007. A efectos de ejemplificar lo expuesto se presenta el siguiente caso[15]:

El inventario inicial de Contratistas BEBE S.A.C. al 1 de enero de 2014 (determinado según su Libro de Inventario y Balances), consistente en 500 botellas de whisky de 750 ml. La Sunat adiciona la cantidad de 150 botellas de whisky de 750 ml, cantidad obtenida de la inspección de los comprobantes de compra del periodo comprendido entre el 1 de enero al 31 de diciembre de 2014. Luego resta las 250 unidades de whisky que arrojan los comprobantes de venta del periodo enero-diciembre 2014, obteniendo al final un inventario al 31 de diciembre de 2014 de 400 botellas de whisky de 750 ml. Esto se compara con el inventario del contribuyente según su Libro de Inventarios y Balances al 31 de diciembre de 2014, que en el presente ejemplo contiene la cantidad de 300 botellas de whisky de 750 ml. Del procedimiento antedicho se puede apreciar faltantes de inventario ascendentes a 100 botellas de whisky.

Cabe indicar que el procedimiento de presunción por diferencia de inventarios (sea este físico, valorizado o documentario) se realiza bien por bien. De esta manera, no se pueden sumar los faltantes de botellas de whisky de 750 ml con los faltantes de botellas de whisky de 1 litro a fin de armar un único procedimiento presuntivo, sino que se deben realizar dos procedimientos separados, uno para las diferencias de inventario de botellas de whisky de 750 ml y, otro, para las diferencias de botellas de whisky de 1 litro. Asimismo, en el procedimiento de presunción por diferencias de inventario documentario, la Administración Tributaria no solo debe tener en consideración los registros de compras y ventas y los respectivos comprobantes de pago, sino que también debe verificar el Libro Diario a fin de constatar otras salidas de bienes, como el registro de mermas, las pérdidas de bienes o la destrucción de bienes por desmedros (RTF N° 9449-3-2001).

Por ejemplo, en el supuesto de que BEBE S.A.C. tenga mermas en su proceso productivo de whisky (producto de la evaporación del alcohol), las cuales se encuentran acreditadas por un informe técnico de un profesional competente y colegiado que contiene la metodología empleada y las pruebas realizadas, entonces parte de los faltantes de whisky se encontrarían debidamente acreditados como mermas, por lo que sobre dicha proporción no se puede aplicar el procedimiento de presunción por diferencias de inventario documentario.

De otro lado, el inciso 3) del artículo 69 Código Tributario en su tercer párrafo consigna que en el procedimiento presuntivo de inventario documentario “las ventas omitidas se determinarán multiplicando el número de unidades que constituyen la diferencia hallada por el valor de venta promedio del periodo requerido. Para determinar el valor de venta promedio del periodo requerido se tomará en cuenta el valor de venta unitario del último comprobante de pago emitido en cada mes o, en su defecto, el último comprobante de pago que corresponda a dicho mes que haya sido materia de exhibición y/o presentación”.

Sobre el particular, cabe mencionar que a diferencia de la presunción por diferencias en el inventario físico, en el cual se determina de forma distinta la deuda tributaria dependiendo de si se trata de faltantes o sobrantes de inventario; en la presunción por diferencias en el inventario documentario, sea que la Sunat encuentre faltantes o sobrantes de existencias al 31 de diciembre del ejercicio fiscalizado, se aplica el mismo procedimiento en ambos casos, consistente en multiplicar el valor de venta promedio del ejercicio en mención por la cantidad de faltantes o sobrantes determinados.

Como ya se mencionó anteriormente, el inciso a) del artículo 65-A del Código Tributario establece en todos los procedimientos de determinación sobre base presunta (incluyendo el procedimiento presuntivo de inventario documentario) lo siguiente: “Para efectos del IGV, las ventas o ingresos determinados incrementarán las ventas o ingresos declarados, registrados o comprobados en cada uno de los meses comprendidos en el requerimiento en forma proporcional a las ventas o ingresos declarados o registrados. En caso que el deudor tributario no tenga ventas o ingresos declarados o registrados, la atribución será en forma proporcional a los meses comprendidos en el requerimiento. En estos casos, la omisión de ventas o ingresos no dará derecho a cómputo de crédito fiscal alguno”.

Así, por ejemplo[16], en el caso de que a Confecciones Erika S.A., la Sunat le haya detectado 150 polos marca “XXY” faltantes en el procedimiento presuntivo por inventario documentario correspondiente al periodo 2014, entonces a efectos del IGV, las ventas omitidas determinadas presuntivamente se deben atribuir durante los doce meses del 2014 en forma proporcional al importe de las ventas mensuales de dichos polos marca “XXY” declaradas en su PDT 621. Recordemos que en ningún caso corresponde reconocer crédito fiscal asociado alguno.

Consecuentemente, la Administración Tributaria no solo podría imputar el IGV omitido mensualmente y sus intereses moratorios generados, sino que también imputar las multas por la comisión de la infracción tipificada en el numeral 1 del artículo 178 del Código Tributario por declarar cifras y datos falsos que generan una omisión en la declaración de tributos.

De otro lado, los ingresos determinados a Confecciones Erika S.A., debido al faltante de 150 polos marca “XXY”, constituirán renta neta gravada de tercera categoría del 2014, a la cual no se le puede deducir su costo computable, conforme al artículo 65-A inciso b) del Código Tributario.

[1] Abogado por la Universidad San Martín de Porres. Master en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid. Expositor de temas de Derecho Tributario en diversas entidades de prestigio. Ex funcionario de la Sunat. Ex asesor tributario del staff de Contadores y Empresas. Ex Catedrático del curso Derecho Tributario y Empresarial en la Universidad Nacional José Faustino Sánchez Carrión de Huacho. Abogado Tributario II en el Ministerio de Economía y Finanzas.

[2] Como consecuencia de la delimitación de actividades comprendidas para la deducción por actividades de investigación y desarrollo es de aplicación la presunción de certeza «iuris tantum» del informe técnico emitido por un Inspector de Hacienda , que rechaza la calificación de los proyectos discutidos como actividades de investigación y desarrollo, no destruida por prueba suficiente en contrario. (AN Sala de lo Contencioso-Administrativo, Sección 7ª, sentencia de 2 febrero 2009 [JUR 2009, 113104] ).

[3] Fernando A. Vázquez Pando, Vicios y Errores de la Ley del Impuesto sobre la Renta (escrito con otros), México, Barra Mexicana, Colegio de Abogados, A. C., Themis, 1987, p. 13.

[4] Se produce un establecimiento de una simple presunción «iuris tantum» de coincidencia del término «importe real» al tener la consideración como tal del importe efectivamente satisfecho, siempre que no difiera del normal de mercado, pero sin impedir la prueba en contrario en caso de que el precio satisfecho sea distinto. (TS Sala de lo Contencioso-Administrativo, Sección 2ª, sentencia de 15 febrero 2008 [RJ 2008, 795] ).

[5] Mario Pugliese, La Prueba en el Proceso Tributario, México, Jus, 1949, p. 215.

[6] Alonso Pérez Becerril, Presunciones Tributarias en el Derecho Mexicano, México, Porrúa, 2001, p. 5.

[7] Regulada en el artículo 69 del Código Tributario.

[8] Enrique Calvo Nicolau, Tratado del Impuesto sobre la Renta, t. II-A, México, Themis, 1996, p. 82.

[9] Ante la falta de justificación documental de datos esenciales para la aplicación del régimen de estimación objetiva se produce una presunción «iuris tantum» de veracidad de los datos aportados por la inspección. (TSJ Galicia Sala de lo Contencioso-Administrativo, Sección 4ª, sentencia núm. 192/2009 de 4 marzo [JT 2009, 795] ).

[10] Tener muy claro en cuanto a la base cierta, la Administración Tributaria cuenta con la documentación que le permita conocer en forma directa y cierta el hecho generador de la obligación tributaria.

[11] En: Curso de finanzas, derecho financiero y tributario. 5a Edición. Ediciones Depalma. Bs. As. Pág. 350 a 351.

[12] En los tres procedimientos mencionados, la comparación de los faltantes y sobrantes de inventarios se debe efectuar respecto de existencias (productos terminados) y no sobre la base de materia prima o insumos utilizados en la fabricación de productos terminados, tal como se ha plasmado en la RTF N° 7445-3-2008. En caso de que existieren inconsistencias en lo concerniente a la relación entre la cantidad de materia prima y los productos terminados, será pertinente más bien el procedimiento de presunción del artículo 72 del Código Tributario.

[13] Tanto para IR como para IGV ver el artículo 65-A del Código Tributario.

[14] Presunción de ventas o ingresos omitidos cuando no exista relación entre los insumos utilizados, producción obtenida, inventarios, ventas y prestaciones de servicios.

[15] Así se podrá ver en la Revista Contadores y Empresas, en la edición de la 1ra Quincena Diciembre 2009.

[16] Así se podrá ver en la Revista contadores y empresas, en la edición de la 1ra Quincena Diciembre 2009.

18 agosto, 2020 at 6:12 am

___123___PRESUNCION DE VENTAS O COMPRAS OMITIDAS POR DIFERENCIA ENTRE LOS REGISTROS Y EL INVENTARIO AL CIERRE DEL EJERCICIO – ARTURO FERNANDEZ VENTOSILLA___123___

22 agosto, 2020 at 7:58 am

___123___PRESUNCION DE VENTAS O COMPRAS OMITIDAS POR DIFERENCIA ENTRE LOS REGISTROS Y EL INVENTARIO AL CIERRE DEL EJERCICIO – ARTURO FERNANDEZ VENTOSILLA___123___