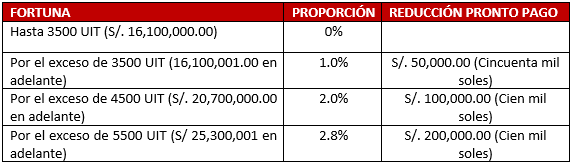

El Decreto Legislativo 1532 (pub. 19-3-22 y vig. 1-1-23) establece el procedimiento de atribución de la condición de Sujeto Sin Capacidad Operativa (en adelante SSCO) con la finalidad de regular los efectos respecto de los comprobantes de pago y documentos complementarios a estos, pago del IGV, crédito fiscal u otros derechos o beneficios derivados del IGV, la deducción como costo o gasto y de solicita la libre disposición de los montos depositados en las cuentas del SPOT, entre otros.

Entre los principales aspectos se tiene lo siguiente:

SSCO: Es aquel sujeto que, si bien figura como emisor de los comprobantes de pago o de los documentos complementarios, no tiene los recursos económicos, financieros, materiales, humanos u otros, o estos no resultan idóneos, para realizar las operaciones por las que se emiten dichos documentos.

Verificación de la atribución: La SUNAT puede iniciar el procedimiento de atribución de la condición de SSCO cuando a través de una verificación de campo y de sus fuentes de información detecte que un determinado sujeto se encuentra comprendido en las siguientes situaciones:

- No cuente con infraestructura o bienes, o estos o aquella no resulten idóneos, para realizar las operaciones por las que se emiten los comprobantes de pago o los documentos complementarios.

- No tenga personal, o este no resulte idóneo, para realizar las operaciones por las que se emiten comprobantes de pago o los documentos complementarios.

- Cualquier otra situación objetiva que evidencie que el sujeto no tiene los recursos económicos, financieros, materiales, humanos y/u otros, o que estos no resulten idóneos para realizar las operaciones por las que se emiten los comprobantes de pago o los documentos complementarios a estos

Para evaluar la idoneidad, la SUNAT toma en cuenta la suficiencia, razonabilidad y proporcionalidad de los recursos económicos, financieros, materiales, humanos u otros empleados por el sujeto para realizar las operaciones por las que emite comprobantes de pago o los documentos complementarios, en función de la naturaleza de las operaciones, el nivel de ventas del sujeto cuya capacidad operativa se cuestiona, el sector económico al que pertenece, entre otros. El criterio de idoneidad deberá ser sustentado y motivado en cada caso concreto en que se aplique.

Procedimiento de atribución: Verificada la condición de SSCO, la SUNAT procede a notificar; i) la carta y ii) el requerimiento correspondiente. Mediante la carta, la SUNAT presenta a su agente fiscalizador y comunica el inicio del procedimiento y, en el requerimiento, la SUNAT comunica las situaciones detectadas en la verificación de campo, así como en lo verificado a través de sus fuentes de información, a fin de que el sujeto, dentro del plazo de 30 días hábiles contados a partir de la fecha en que surte efecto la notificación, presente los medios probatorios que desvirtúen cada una de las situaciones comunicadas en dicho requerimiento.

Prorroga: El plazo de presentación de los medios probatorios puede prorrogarse por única vez de manera automática por 5 días hábiles adicionales, siempre que se presente la solicitud de prórroga, con una anticipación no menor a 3 días hábiles anteriores al vencimiento del plazo.

Nueva verificación: La SUNAT en el plazo de 30 días hábiles, contados a partir del día hábil siguiente de producido el vencimiento del plazo para presentar los medios probatorios o su prorroga, evalúa los medios probatorios y, de ser el caso, puede realizar una nueva verificación de campo o de sus fuentes de información.

Notificación del procedimiento: Realizada la evaluación de los medios probatorios, así como de los resultados de la verificación de campo y de sus fuentes, bajo responsabilidad, la SUNAT notifica el resultado del requerimiento en el que determina que:

- Se han desvirtuado cada una de las situaciones detectadas que originaron el inicio del procedimiento culminando este con dicha notificación o;

- No se han desvirtuado cada una de las situaciones detectadas que originaron el inicio del procedimiento y notificando dentro de dicho plazo la resolución de atribución de la condición de SSCO.

Impugnación de la resolución: La impugnación de la resolución de atribución se rige por el Código Tributario, considerando los siguientes plazos especiales:

- 10 días hábiles para la interposición del recurso de reclamación y de apelación.

- 5 días hábiles para la subsanación de los requisitos de admisibilidad de la reclamación y de la apelación.

- 10 días hábiles para la actuación de medios probatorios.

- 10 días hábiles para que la SUNAT eleve el expediente al Tribunal Fiscal.

- 10 días hábiles en caso la SUNAT o el Tribunal Fiscal requieran información del sujeto observado.

- 30 días hábiles para resolver la reclamación y apelación.

Resolución firme cuando: Quedará firme la resolución de atribución cuando:

- El venza el plazo para la interposición del recurso de reclamación y de apelación.

- Habiéndose impugnado la resolución, el sujeto presente el desistimiento y este haya sido aceptado o;

- Se haya notificado al sujeto una resolución que pone fin a la vía administrativa.

Publicación: La SUNAT publica en su pagina web y en el Diario Oficial El Peruano, el ultimo día calendario del mes, la relación de sujetos SSCO cuyas resoluciones de atribución hayan quedado firmes.

La publicación debe contener como mínimo el número de RUC del SSCO, sus apellidos y nombres, denominación o razón social y de sus representantes legales, el número de resolución antes mencionada, su fecha de emisión y la fecha en que esta haya quedado firme.

Efectos: Los comprobantes de pago o los documentos complementarios emitidos por el SSCO hasta el día de la publicación, no permiten ejercer el crédito fiscal o cualquier otro derecho o beneficio derivado del IGV ni sustentar costo o gasto para efectos del IR, salvo que los deudores soliciten la revisión de los comprobantes de pago y documentos complementarios que el SSCO le hubiera otorgado hasta el día en que se efectúa dicha publicación.

Presentada la solicitud, la SUNAT inicia un procedimiento de fiscalización parcial, el cual concluye con la resolución de determinación correspondiente. Además puede evaluar otros aspectos, el tributo y periodos involucrados en la solicitud de revisión, a efectos de verificar las obligaciones tributarias del solicitante.

Lo antes señalado no alcanza a los comprobantes de pago o documentos complementarios que se utilicen para sustentar el derecho al crédito fiscal o cualquier otro derecho o beneficio derivado del IGV y/o el costo o gasto para efectos del IR en periodos tributarios que estén siendo objeto de un procedimiento de fiscalización definitiva o parcial no electrónica por cualquier de dichos tributos.

Reglamentación: En un plazo no mayor de 120 días calendario, se deberán aprobara las normas reglamentarias y complementarias necesarias para la correcta aplicación del Decreto en comentario.