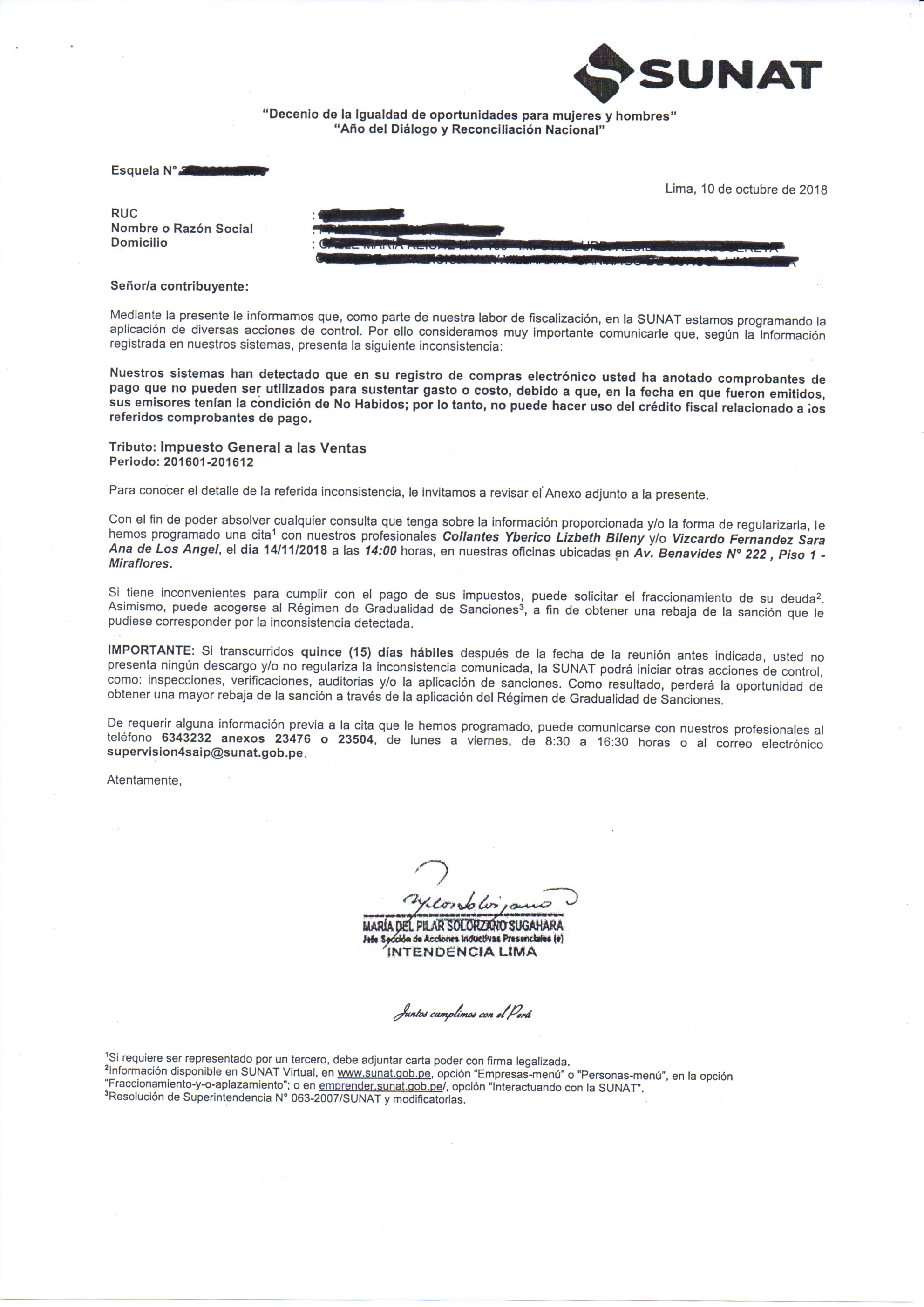

SUNAT inicia notificación de Esquelas por anotación en el Registro de Compras Electrónico de comprobantes de pago emitidos por sujetos NO HABIDOS.

SUNAT ha iniciado la notificación de Esquelas a los contribuyentes en los cuales les comunica que sus sistemas han detectado que en el Registro de Compras Electrónico se ha anotado comprobantes de pago que no pueden ser utilizados para sustentar gasto o costo, debido a que a la fecha en que fueron emitidos, sus emisores tenían la condición de No Habidos, por lo tanto, no pueden hacer uso del crédito fiscal, referidos a los comprobantes de pago.

Se advierte que si bien SUNAT no cita base legal en las aludidas esquelas, se estaría refiriendo al requisito sustancial para el uso del crédito fiscal, previsto en el inciso a) del artículo 18° de la Ley del IGV, el cual refiere que para que el comprobante de pago de la adquisición realizada otorgue derecho al crédito fiscal el mismo debe ser permitido como gasto o costo de la empresa, de acuerdo a la Legislación del Impuesto a la Renta.

Asimismo, el artículo 44° de la Ley del Impuesto a la Renta establece que no dará derecho a la deducción como gasto los comprobantes de pago que a la fecha de emisión tengan la condición de NO HABIDO, salvo que al 31 de diciembre del ejercicio cumplan con levantar tal condición.

En consecuencia, SUNAT estaría notificando a las empresas la inconsistencia en la deducción del crédito fiscal al verificar que las facturas de compras anotadas en el Registro de Compras Electrónico fueron emitidas por sujetos NO HABIDOS, y al no calificar como gasto o costo deducible, tampoco darían derecho al crédito fiscal, criterio que es compartido por el Tribunal Fiscal en la RTF N° 01802-1-2017.

No obstante ello, cabe recordar que el Tribunal Fiscal en la RTF N° 01120-8-2016 concluyó que la condición de NO HABIDO del proveedor a la fecha de emisión del comprobante de pago no restringe el uso del crédito fiscal, a partir de la modificación efectuada por la Ley N° 29214 al inciso b) del artículo 19° de la Ley del IGV, esto es, a partir del 24 de febrero de 2008, se eliminó dicha prohibición como requisito formal, modificándose el término “no habido” por “habilitado” para emitir el respectivo comprobante de pago.

En consecuencia, si bien hay dualidad de criterio por parte del Tribunal Fiscal sobre la incidencia de la condición de NO HABIDO en la deducción del crédito fiscal, bajo una interpretación histórica habría que indicar que si se eliminó dicha prohibición expresa en el 2008 como requisito formal, mal podría entenderse que dicha restricción se mantiene vigente bajo un requisitos sustancial, como gasto o costo para efectos del Impuesto a la Renta.

La inconsistencia detectada por SUNAT buscaría que las empresas soliciten fraccionamiento tributario y se acojan al Régimen de Gradualidad de Sanciones; sin embargo, las empresas no están obligadas a ello toda vez que podrían cuestionar dicho reparo en el procedimiento de fiscalización tributaria y posteriormente en el procedimiento contencioso tributario.