Gastos de movilidad en favor de los trabajadores deducibles en la determinación del Impuesto a la Renta 2017.

CIERRE CONTABLE Y TRIBUTARIO 2017.

Gastos de movilidad en favor de los trabajadores deducibles en la determinación del Impuesto a la Renta 2017.

SUNAT puede reparar los gastos por movilidad incurridos en el ejercicio 2017 si no se consigna en la planilla de movilidad el destino del desplazamiento del trabajador?

Sí, efectivamente SUNAT puede desconocer el gasto por concepto de movilidad incurrido por la empresa en favor de sus trabajadores, si se verífica que en la planilla de movilidad no se consigna el destino del desplazamiento del trabajador.

Al respecto, cabe recordar que de acuerdo a lo previsto en el inciso a.1 del artículo 37 de la Ley del Impuesto a la Renta, constituyen gasto deducible de las empresas los gastos por concepto de movilidad de los trabajadores que sean necesarios para el cabal desempeño de sus funciones y que no constituyan beneficio o ventaja patrimonial directa de los mismos.

Asimismo, dispone el referido inciso a.1 del aludido artículo 37 de la Ley del Impuesto a la Renta que los gastos por concepto de movilidad podrán ser sustentados con comprobantes de pago o con una planilla suscrita por el trabajador usuario de la movilidad, en la forma y condiciones que se señale en el Reglamento. Los gastos sustentados con esta planilla no

podrán exceder, por cada trabajador, del importe diario equivalente al 4% de la

Remuneración Mínima Vital Mensual de los trabajadores sujetos a la actividad privada.

No se aceptará la deducción de gastos de movilidad sustentados con la planilla a que se

hace referencia en el párrafo anterior, en el caso de trabajadores que tengan a su

disposición movilidad asignada por el contribuyente.

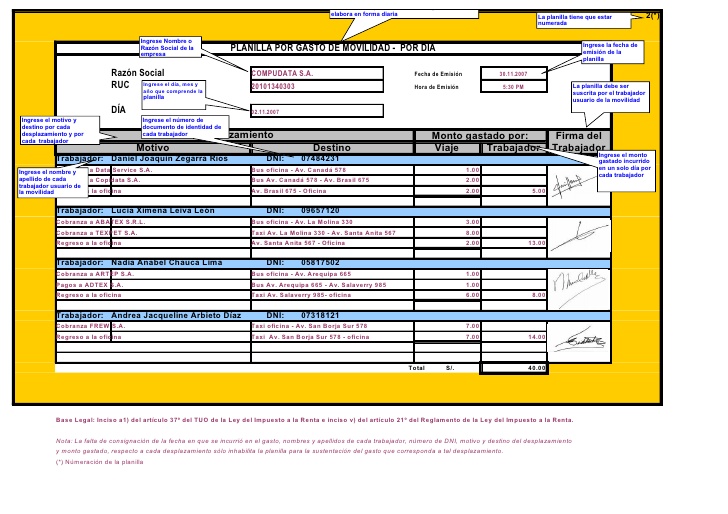

De otro lado el numeral 4 del inciso v) del artículo 21 del Reglamento de la Ley del Impuesto a la Renta dispone que la Planilla de movilidad deberá contar con la firma del trabajador usuario de la movilidad y deberá contener necesariamente la siguiente información:

a. Numeración de la planilla.

b. Nombre o razón social de la empresa o contribuyente.

c. Identificación del día o período que comprende la planilla, según corresponda.

d. Fecha de emisión de la planilla.

e. Especificar, por cada desplazamiento y por cada trabajador:

i) Fecha (día, mes y año) en que se incurrió en el gasto.

ii) Nombres y apellidos de cada trabajador usuario de la movilidad.

iii) Número de documento de identidad del trabajador.

iv) Motivo y destino del desplazamiento.

v) Monto gastado por cada trabajador.

La falta de alguno de los datos señalados en el literal e) respecto a cada desplazamiento del trabajador sólo inhabilita la planilla para la sustentación del gasto que corresponda a tal desplazamiento.

En ese sentido, si bien para efectos del Impuesto a la Renta permite las empresas puedan deducir como gasto los importes que por concepto de movilidad proporcion en favor de sus trabajores sustentados en comprobantes de pago o mediante una planilla de movilidad, en caso sustento el gasto con la planilla de movilidad suscrita por el trabajador usuario de la movilidad, la planilla debe consignar información detallada en el Reglamento de la Ley del Impuesto a la Renta.

Sobre el particular, el Tribunal Fiscal en la Resolución N° 0087-10-2016 del 6 de enero de 2016 confirmó el reparo efectuado por SUNAT a la deducción de gastos por movilidad cuya planilla no cumplía con los requisitos mínimos previstos en el Reglamento de la Ley del Impuesto a la Renta, toda vez que se verificó de la documentación presentada por la contribuyente en el procedimiento de fiscalización, que contabilizó gastos por concepto de movilidad por el importe de S/. 25 012.00, exhibiendo como sustento unos formatos denominados “Declaración Jurada de Viáticos y Otras Asignaciones Rendición de Cuentas”, en la cual se señala fecha, motivo e importe del gasto y la firma del trabajador, pero no se indica el destino del desplazamiento, en algunos casos solo señala el distrito, los formatos no cuentan con numeración, por lo que concluyó que dichos documentos no cumplían con los requisitos establecidos en el reglamento, encontrándose el reparo arreglado a Ley.

Para mayor información, compartimos con ustedes el contenido de la Resolución del Tribunal Fiscal N° 0087-10-2016 en la cual se analiza los requisitos para la deducción de los gastos de movilidad sustentados con la planilla de movilidad:

http://www.mef.gob.pe/contenidos/tribu_fisc/Tribunal_Fiscal/PDFS/2016/10/2016_10_00087.pdf