ARTÍCULO PUBLICADO EN LA PRIMERA QUINCENA DE OCTUBRE 2018 EN LA REVISTA CONTADORES Y EMPRESAS DEL GRUPO GACETA JURÍDICA

LAS GUÍAS DE REMISIÓN TRANSPORTISTA

THE TRANSPORTATION REFERRAL GUIDES

Arturo Fernández Ventosilla[1]

Resumen: El autor afirma que la guía de remisión transportista no es un comprobante de pago, por ejemplo, la boleta de venta y la guía responden a dos obligaciones legales totalmente distintas entre sí, dado que los comprobantes de pago se emiten para sustentar el pago por el servicio contratado, mientras que las guías de remisión, como la emitida por el transportista se expiden para probar el traslado de bienes.

Palabras clave: Guía de remisión transportista; comprobante de pago, documentos de transporte

Keywords: Carrier referral guide; Proof of payment, transportation documents

- INTRODUCCION

El numeral 1 del artículo 17° del Reglamento de Comprobantes de Pago señala que la guía de remisión sustenta el traslado de bienes entre distintas direcciones, salvo lo dispuesto en el artículo 21° de dicho reglamento.

Por su parte, el artículo 18° del reglamento en comentario establece que cuando el traslado se realice bajo la modalidad de transporte privado, el propietario o poseedor de los bienes al inicio del traslado, con ocasión de su transferencia, prestación de servicios que involucran o no transformación del bien, cesión en uso, remisión entre establecimientos de una misma empresa y otros, deberá emitir una guía de remisión denominada “Guía de Remisión – Remitente”; mientras que, cuando el traslado se realice bajo la modalidad de transporte público, se emitirán dos guías de remisión, una “Guía de Remisión – Transportista” y otra por el propietario o poseedor de los bienes al inicio del traslado “Guía de Remisión – Remitente”.

- Las guías de remisión

Los numerales 1 y 2 del artículo 17 del RCP, establecen que la guía de remisión sustenta el traslado de bienes entre distintas direcciones, siendo que éste se puede realizar mediante transporte privado, cuando el transporte de bienes es realizado, entre otros, por el propietario o el poseedor de los bienes objeto de traslado, los cuales cuentan para ello con unidades propias de transporte o tomadas en arrendamiento financiero, o mediante transporte público, cuando el servicios de transporte de bienes es prestado por terceros.

El numeral 2 del artículo 18 del RCP, señala que para sustentar el traslado de bienes bajo la modalidad de transporte público, se debe contar con dos guías de remisión, una emitida por el transportista, denominada Guía de Remisión – Transportista, y la otra por el propietario o poseedor de los bienes al inicio del traslado denominada Guía de Remisión – Remitente.

En el artículo 22 del RCP se establece que la Sunat solicitará la presentación de los documentos que sustentan el traslado de los bienes, y de ser el caso procederá a aplicar las sanciones que correspondan.

Así tenemos:

Ante esta situación surge la siguiente pregunta:

¿Es necesario emitir la guía de remisión transportista en una exportación de bienes?

Al tratarse de una exportación de bienes el contribuyente no se encuentra obligado a emitir dicho documento; por ese motivo el Tribunal Fiscal, en su resolución N°2017 – 3 – 00007, entre otras, ha establecido que se revoca la apelada que declaró infundada la reclamación formulada contra la resolución de multa emitida en sustitución de la sanción de internamiento temporal de vehículos por la infracción tipificada en el numeral 4 del artículo 174° del Código Tributario, así como se deja sin efecto dicho valor. Se indica que de la revisión del acta probatoria al transportista, la Administración estableció la comisión de la citada infracción, por cuanto la recurrente no exhibió y/o presentó la guía de remisión transportista que sustente el traslado de los bienes, sin embargo, al verificarse que la recurrente al momento de la intervención se encontraba efectuando transporte internacional de carga, aquélla no se encontraba obligada a emitir la referida guía de remisión transportista, no dejándose constancia en la mencionada acta probatoria que la recurrente no exhibió la documentación que sustente el transporte internacional por carretera, como habría sido la carta de porte internacional por carretera, por lo que al no encontrarse acreditada la infracción imputada corresponde revocar la apelada y dejar sin efecto la resolución de multa impugnada.

Por otra parte, surge la siguiente interrogante:

¿la omisión de visar la guía de remisión prescrita en el numeral 8.1 del artículo 8° de la Resolución de Superintendencia N° 224-2004/SUNAT, es un requisito cuyo incumplimiento acarrea la pérdida del beneficio del Reintegro Tributario?

Según la Sexta Sala Especializada en lo Contencioso Administrativo con Sub Especialidad en Temas Tributarios y Aduaneros del Poder Judicial (expediente:1342-2015), la omisión de la visación de las guías de remisión en los puntos de control obligatorio, importa el incumplimiento de una formalidad establecida por la resolución de superintendencia N° 224-2004/sunat que no tiene incidencia en la constatación de los requisitos sustanciales para el goce del beneficio que se otorga a los comerciantes de la región selva; más aún, la administración tributaria posteriormente al momento de la visación de las guías de remisión, puede verificar la conformidad del ingreso de la mercancía a la región selva

En tal efecto, resulta pertinente establecer que los requisitos esenciales para percibir el beneficio, están señalados en el artículo 46° de la Ley del Impuesto General a las Ventas;

siendo que corresponde al reglamento, desarrollar y complementar la norma sin desnaturalizarla ni transgredirla, a fin de darle operatividad; lo que también es aplicable a las normas complementarias que están destinadas a reafirmar e incluso normar dentro de los alcances que el ordenamiento legal concede a los entes de la administración. De ahí, que tanto el reglamento como las normas complementarias relacionadas al beneficio del Reintegro Tributario en la Región Selva (como en el presente caso, la Resolución de Superintendencia N° 224-2004/SUNAT), no pueden establecer requisitos esenciales no previstos en la Ley para que opere dicho beneficio.

Bajo ese contexto, si bien es cierto que el numeral 2) del artículo 49° de la Ley del IGV establece que no será de aplicación el reintegro tributario cuando el comerciante de la Región Selva no cumpla con lo establecido en las normas reglamentarias y complementarias pertinentes, también lo es, que la disposición debe ser interpretada en conjunto con el artículo 46° y siguientes de la citada ley; para concluir, que se refiere únicamente a una remisión para establecer el cumplimiento de los requisitos destinados a obtener el beneficio, y no para determinar límites que lo restrinjan; de modo tal, que si los contribuyentes no observan ciertas formalidades reglamentarias, pero la Administración llega a verificar a través de otros documentos la omitida, ésta no podrá desconocer el derecho al reintegro tributario.

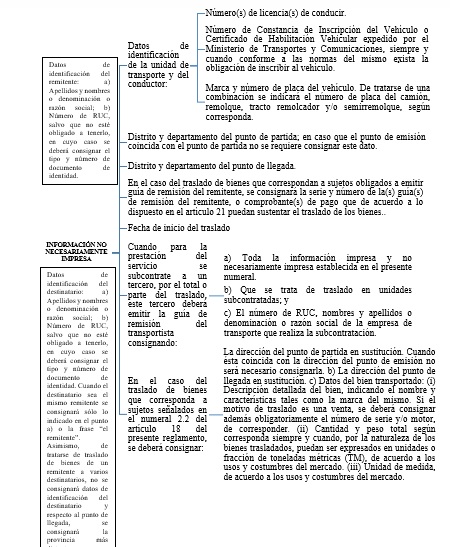

- Información necesariamente impresa ¿Cuáles son los requisitos para que tenga efectos tributarios?

El numeral 2 del artículo 18 del Reglamento de Comprobantes de Pago, establece que para sustentar el traslado de bienes bajo la modalidad de transporte público, se debe contar con dos guías de remisión, una emitida por el transportista denominada guía de remisión transportista, y otra por el operario o poseedor de los bienes, denominado guía de remisión – remitente.

Por otra parte, el artículo 19 del citado reglamento establece los siguientes requisitos:

Sobre el particular, se plantea la siguiente pregunta:

¿El número de registro otorgado por el Ministerio de Transportes y Comunicaciones[2] al sujeto que presta el servicio de transporte es igual al certificado de habilitación vehicular de transporte terrestre de mercancías?

No son iguales, ya que como se puede apreciar del artículo 19 del Reglamento de Comprobantes de pago uno es una información necesariamente impresa, y la otra no.

A mayor abundamiento, el Poder Judicial en su Sentencia venida en grado de apelación ante la Corte Superior (expediente 011518-2014), de fecha 31 de marzo de 2017 estableció que el acápite 2 del numeral 19.2 del artículo 19 del Reglamento de Comprobantes de Pago aprobado por Resolución de Superintendencia N° 007- 99/Sunat, se considera al “número de constancia de inscripción del vehículo o certificado de habilitación vehicular expedido por el ministerio de transportes y comunicaciones” como “información no necesariamente impresa”, esto es, puede ser considerada o no en la guía de remisión del transportista. En esta línea, si se opta por incluir un espacio referido a esta información al momento de la impresión de la guía de remisión transportista, ello no implica que necesariamente deba ser llenado consignando el número respectivo pues dicha información es opcional en virtud a lo dispuesto en la norma acotada, por ende, la omisión de dicho llenado no puede generar sanción alguna para el transportista.

De esta manera, la omisión de consignar el número del Certificado de Habilitación Vehicular Transporte Terrestre de Mercancías en General en el rubro “Datos de Identificación de la Unidad de Transporte y del Conductor”, no configura la infracción prevista en el numeral 5 del artículo 174 del Código Tributario.

- Información no necesariamente impresa ¿Cuáles son los requisitos para que tenga efectos tributarios?

Según las normas tributarias, la guía de remisión no deberá tener borrones ni enmendaduras, deben tener todos los requisitos a excepción de la leyenda relativa al no otorgamiento del crédito fiscal.

Por otra parte, en el caso de traslado de bienes adquiridos en la Bolsa de Productos, cuando el vendedor se encuentre obligado a su traslado y el destinatario sea el comprador, no se exigirá que la guía de remisión contenga los datos del destinatario, ni que se consigne el número del comprobante de pago. En estos casos el traslado de bienes se sustentará, salvo lo dispuesto en el numeral 3 del artículo 17 del Reglamento de Comprobantes de Pago, con la guía de remisión emitida por el vendedor y la orden de entrega a la que se refieren las Resoluciones CONASEV Nºs. 822-97-EF/94.10 y 056-2000-EF/94.10, sin que sea aplicable lo dispuesto en el numeral 2.3 del artículo 20 del presente reglamento.

Por último, Resolución Nº 2017-2-02315 de Tribunal Fiscal, entre otras, han establecido que se aplica la infracción tipificada en el numeral 5 del artículo 174° del Código Tributario, cuando no se consigne en el documento denominado Guía de Remisión – Transportista como información no necesariamente impresa, los datos de la empresa subcontratante.

Por último, el artículo 19 del Reglamento de Comprobantes de Pago establece los siguientes requisitos:

|

|

Sobre el particular se plantea la siguiente pregunta:

¿Cuál es el procedimiento común mediante el cual la Administración Tributaria solicita la guía de remisión transportista?

El más común es el procedimiento a seguir por el fedatario fiscalizador en la intervención de vehículos, que se encuentra regulado en el artículo 10, inciso 3, del Reglamento del Fedatario Fiscalizador, que debe ser complementado con el numeral 2 del artículo 18 del Reglamento de Comprobantes de Pago, el cual establece que para sustentar el traslado de bienes bajo la modalidad de transporte público, se debe contar con dos guías de remisión, una emitida por el transportista denominada guía de remisión transportista, y otra por el operario o poseedor de los bienes, denominado guía de remisión – remitente, con lo cual, el no llevar en el traslado de bienes la guía de remisión transportista generaría la emisión de una multa en base al numeral 4 del artículo 174 del TUO del Código Tributario

Siguiendo este orden de ideas, se debe tomar en cuenta que según el artículo 20 del Reglamento de Comprobantes de Pago las guías de remisión que correspondan al destinatario y la copia SUNAT a que se refiere los numerales 1.7 y 2.6 del artículo 19 del citado reglamento, sustentan el traslado de los bienes y deberán llevarse durante el traslado quedando al término del mismo en poder del destinatario.

[1] Abogado por la Universidad San Martín de Porres (USMP). Especialización en Derecho Tributario a nivel postgrado en la Pontificia Universidad Católica del Perú (PUCP). Máster en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid (UC3M). Egresado de la Maestría en Derecho con mención en Civil y Comercial de la Universidad Nacional José Faustino Sanchez Carrión (UNSACA). Profesor de las cátedras de Derecho Civil a nivel pregrado y post grado en la Universidad Nacional José Faustino Sanchez Carrión (UNSACA). Ex funcionario de SUNAT, MEF y MPHH. Expositor de temas de Derecho Tributario en diversas entidades de prestigio nacional e internacional.

[2] RTF N°: 10819 – 4 – 2015.- Se revoca la resolución apelada que declaró infundado el recurso de la reclamación contra la sanción de multa por transportar bienes y/o pasajeros con documentos que no reúnen los requisitos y características para considerarlos como guías de remisión, por cuanto del acta probatoria se sigue que la guía de remisión -transportista no llevaba impreso el número de partida registral otorgado por el Ministerio de Transporte y Comunicaciones. lo que se desdice al contemplar en la guía respectiva el número respectivo, lo que invalida la fehaciencia del acta emitida.

15 febrero, 2019 at 8:49 am

En el caso de que una empresa alquile un vehículo a otra empresa, quién esta obligado a emitir la guía de remisión transportista, la empresa dueña del vehículo, o la empresa que alquila el vehículo para realizar el transporte.

17 febrero, 2019 at 9:55 pm

http://www.sunat.gob.pe/legislacion/oficios/2013/informe-oficios/i026-2013.pdf

21 marzo, 2019 at 9:05 pm

Las municipalidades emiten recibo por la venta de agregados no ferrosos extraidos de las fajas marginales de los rios.

Corresponde emitir guia de remisión de trabnsportista o guía de remisión del remititente

3 julio, 2019 at 6:32 am

Una Eirl está alquilando una combi (contrato de arrendamiento) para la compra y traslado de mercadería entre sus sucursales. La Eirl debería emitir las dos guías de remisión o solo una ?

11 julio, 2019 at 1:12 am

Aquí hay dos posiciones, una de la Corte Suprema y otra de la Sunat, recomendaría verificar las Casaciones de la Corte Suprema respecto de este tema, ya que la perspectiva judicial ha cambiado la que sunat manifiesta a través de sus informes.(Arrendamiento – no propietario – dos guías de remisión R-T)

10 agosto, 2019 at 11:23 am

hola, en el caso de una empresa EIRL que se dedica a la venta de productos hidrológicos, traslada sus bienes mediante el motivo emisor itinerante, y que el vehículo no esta a nombre de la empresa si no al nombre de dueño de la empresa el cual el lo ha cedido a la empresa con un contrato como dato, la empresa solo podrá emitir SU guía de remisión remitente y asi poder realizar el traslado? estaria conforme o no seria valido y podria tener problemas.

11 septiembre, 2019 at 10:44 am

¿quienes intervienen en las guias de remision de trasportista?

gracias.

18 agosto, 2020 at 4:39 pm

Hola! una empresa de transporte de mercadería de terceros de ecommerce, que hace traslados en Van de distintos clientes consolidados, como una especie de courier. Necesita generar también una guia de remision de transportista? En la excepción dice que para ecommerce solo vale para motorizados … en el caso de la Van como sería? Muchas gracias!!!

10 septiembre, 2022 at 9:38 am

Hola como se gira la guia de remision del transportista