ARTÍCULO PUBLICADO EN LA PRIMERA QUINCENA DE JUNIO 2018 EN LA REVISTA CONTADORES Y EMPRESAS DEL GRUPO GACETA JURÍDICA

EL REINTEGRO TRIBUTARIO PARA LA REGIÓN SELVA

Arturo Fernández Ventosilla[1]

Resumen Ejecutivo

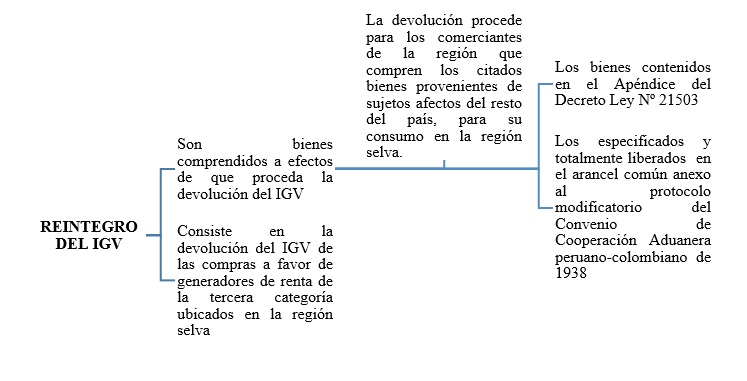

El Reintegro Tributario tiene como objetivo que el impuesto trasladado en las compras y que no puede ser aplicado como crédito fiscal por los comerciantes de la Región Selva al estar exonerados, no forme parte del costo de los bienes, encontrándose implícito en el beneficio que sólo sea aplicable en la medida que se cumplan los requisitos y que los bienes beneficiados ingresen efectivamente a la región.

Introducción

Las normas tributarias definen al reintegro tributario como el beneficio cuyo importe equivale al impuesto que haya gravado la adquisición de los bienes a que se refiere el artículo 48 de la Ley del Impuesto General a las Ventas (IGV).

Ante ello, Sunat mediante su Resolución de Superintendencia N° 224-2004/SUNAT, modificada por la Resolución de Superintendencia N° 139-2018-SUNAT, publicada el 31 de mayo de 2018, se aprobaron las normas complementarias del reintegro tributario para la Región Selva, detallándose en los anexos 1 y 2 los puntos de control obligatorios de ingreso de bienes a dicha región y los puntos de verificación obligatorios, respectivamente.

En ese sentido, el presente artículo desarrollará los supuestos de aplicación de la normativa del reintegro tributario y su dinámica tributaria.

El artículo 48[2] de la Ley del IGV, establece que los comerciantes de la Región Selva que compren bienes contenidos en el Apéndice del Decreto Ley Nº 21503 y los especificados y totalmente liberados en el Arancel Común anexo al Protocolo modificatorio del Convenio de Cooperación Aduanera Peruano Colombiano de 1938, provenientes de sujetos afectos del resto del país, para su consumo en la misma, tendrán derecho a un reintegro equivalente al monto del impuesto que estos le hubieran consignado en el respectivo comprobante de pago emitido de acuerdo a las normas sobre la materia, siéndoles de aplicación las disposiciones referidas al crédito fiscal contenidas en la citada Ley.

La Ley del IGV indica que el monto del reintegro tributario solicitado no podrá ser superior al 18% de las ventas no gravadas realizadas por el comerciante por el periodo que se solicita devolución y que el monto que exceda dicho límite constituirá un saldo por reintegro tributario que se incluirá en las solicitudes siguientes hasta agotarlo.

- Consultas absueltas por la Sunat, Informe 072-2017-SUNAT/5D0000:

|

¿Se pierde el derecho al reintegro tributario por 1 año, según el cuarto párrafo del artículo 48° de la Ley del IGV, en el caso de que un contribuyente solicite el reintegro tributario solo respecto de los comprobantes de pago por adquisiciones por las cuales efectuó y pagó la retención del IGV dentro de plazo, sin presentar ni solicitar el reintegro respecto de las cuales no efectuó ni pagó las retenciones dentro de los plazos establecidos, o si habiéndolas incluido, posteriormente se desiste de aquella solicitud?

|

Respecto del supuesto de pérdida del derecho a reintegro tributario por 1 año establecido en el cuarto párrafo del artículo 48° de la Ley del IGV: a. No se pierde el derecho al reintegro tributario en el caso de que un contribuyente solicite el reintegro tributario solo respecto de los comprobantes de pago de las adquisiciones por las cuales efectuó y pagó la retención del IGV dentro de plazo, sin presentar ni solicitar el reintegro respecto de las cuales no cumplió esta condición. b. No se pierde el derecho al reintegro tributario en el caso de que un contribuyente solicite el reintegro tributario respecto de los comprobantes de pago de las adquisiciones por los que no efectuó ni pagó la retención dentro de plazo, si posteriormente presenta un desistimiento de aquella solicitud y este es aceptado por la Administración Tributaria.

|

|

¿En el caso de que un contribuyente presente una misma solicitud de reintegro tributario tanto respecto de comprobantes de pago por adquisiciones por las que efectuó y pagó la retención del IGV dentro de plazo, como por las que no se cumplió con esta condición, SUNAT podrá declarar improcedente la solicitud solo respecto de aquellos comprobantes por los que no se efectuó y pagó la retención en los plazos establecidos, o deberá declarar improcedente toda la solicitud?

|

En el caso de que un comerciante de la Región que tiene la calidad de agente de retención presente una misma solicitud de reintegro tributario tanto respecto de comprobantes de pago por adquisiciones por las que efectuó y pagó la retención del IGV dentro de plazo, como por las que no cumplió con tal condición, corresponderá que se declare improcedente la solicitud en la parte referida a estos últimos comprobantes de pago, procediendo el reintegro respecto de los comprobantes de pago que sustentan las adquisiciones por las que se efectuó y pago oportunamente la retención del IGV en la medida que se cumplan los demás requisitos previstos para el goce del reintegro.

|

|

¿Se incumple el requisito establecido en el inciso e) del artículo 46° de la Ley del IGV, concordado con el tercer párrafo del artículo 48° de la misma ley, si un contribuyente, en un periodo determinado, efectúa y paga solo parte de las retenciones del IGV fuera del plazo?

|

Si en un periodo determinado un comerciante de la Región que tiene la calidad de agente de retención efectúa y paga parte de las retenciones del IGV fuera del plazo, ello no implicará el incumplimiento del requisito previsto en el inciso e) del artículo 46° de la Ley del IGV para efectos del reintegro correspondiente a las adquisiciones de dicho periodo por las cuales haya efectuado y pagado oportunamente, según las normas sobre la materia, la retención correspondiente.

|

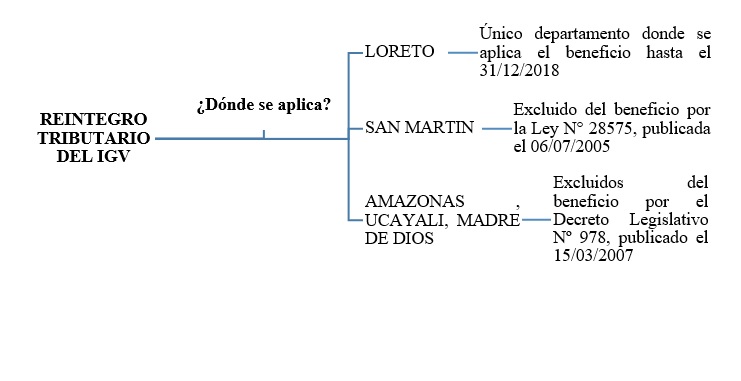

- ¿QUÉ ZONAS COMPRENDE LA REGIÓN SELVA?

A la fecha de publicación del presente artículo, y conforme a lo dispuesto por el Decreto Legislativo Nº 978 y las leyes Nºs. 28575, 29647, 29964 y 30401, la Región Selva está comprendida únicamente por el departamento de Loreto, encontrándose vigente el mencionado reintegro hasta el 31 de diciembre de 2018.

- Consultas absueltas por la Sunat, Informe 025-2015-SUNAT/5D0000:

|

¿El traslado del domicilio a la Región Selva (Loreto) de una sociedad existente y constituida en el país, es suficiente para considerar que está constituida e inscrita en dicha Región, a efectos de gozar del Reintegro Tributario del IGV, regulado en el Capítulo XI del Título I de la Ley del IGV e Impuesto Selectivo al Consumo (ISC)? |

El traslado del domicilio a la Región Selva (departamento de Loreto) de una sociedad existente y constituida en el país, es suficiente para considerar que está constituida e inscrita en dicha Región, a efectos de gozar del reintegro tributario del IGV. |

| ¿El porcentaje de operaciones que deben realizarse en la Región Selva para acogerse válidamente al Reintegro del IGV, sólo comprenderá las actividades desarrolladas a partir de la fecha de traslado de domicilio y no la de periodos anteriores al traslado del domicilio? |

Para efectos de determinar el porcentaje de operaciones que la sociedad, a que se refiere el numeral anterior, debe realizar en la Región Selva para acogerse válidamente al citado reintegro tributario, sólo se deberá considerar las operaciones efectuadas a partir de la inscripción de su cambio de domicilio en los Registros Públicos del departamento de Loreto y no la de periodos anteriores a dicho momento, debiendo tomarse en cuenta, además, lo dispuesto por el numeral 2 del artículo 11° del Reglamento de la Ley del IGV. |

- ¿CUÁLES SON LOS REQUISITOS PARA EL GOCE DEL BENEFICIO- REINTEGRO TRIBUTARIO?

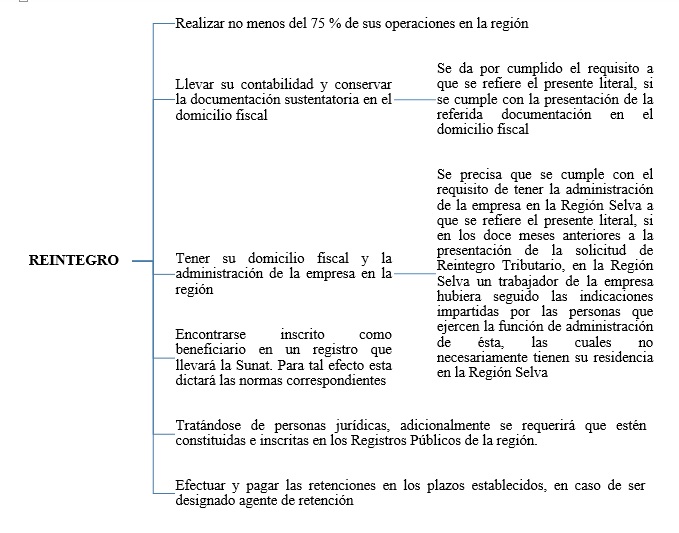

Según el numeral 7.1 del artículo 11 del Reglamento de la Ley del IGV, se establece que la verificación de la documentación, el ingreso de los bienes a la Región Selva por los puntos de control obligatorio así como el visado de la guía de remisión se efectuará conforme a las disposiciones que emita la SUNAT.

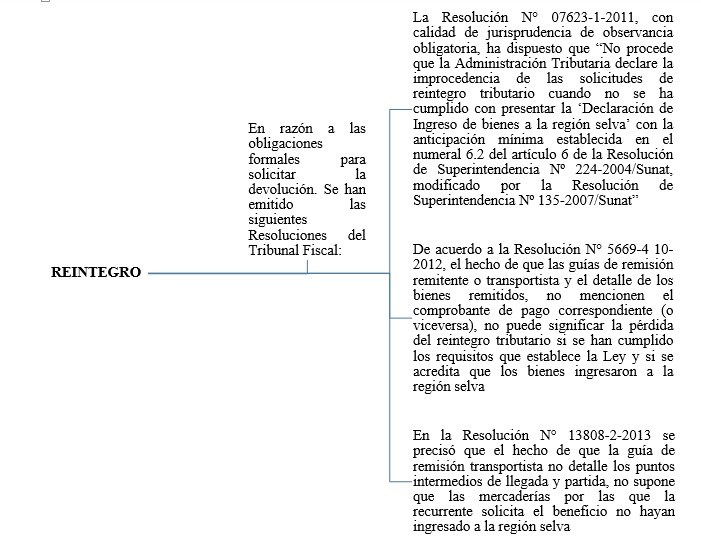

- ¿CUÁLES SON LAS OBLIGACIONES FORMALES PARA SOLICITAR LA DEVOLUCIÓN?

El Tribunal Fiscal ha establecido que para evaluar el incumplimiento de los requisitos en las normas que regulan el procedimiento de reintegro tributario, es necesario tener en cuenta la incidencia que ocasiona el requisito incumplido respecto a la verificación efectuada por la Administración sobre los requisitos sustanciales exigidos para el goce del beneficio y que en función a ello, las objeciones de ésta pueden ser agrupadas en el incumplimiento de los requisitos formales que no tienen incidencia en la constatación de los requisitos sustanciales para el goce del beneficio, el incumplimiento de requisitos formales que puede ser un indicio de la ausencia de requisitos sustanciales y el incumplimiento de requisitos sustanciales para el goce del beneficio.

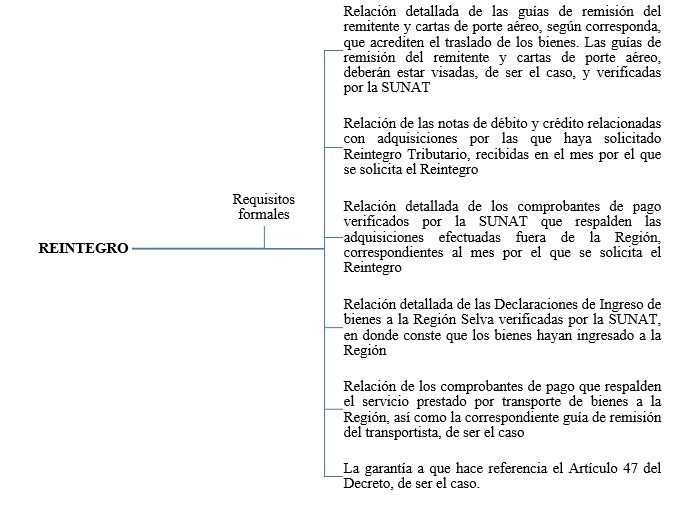

El numeral 7.1 del numeral 7 del artículo 11 del Reglamento de la Ley del IGV, prevé que para solicitar el reintegro tributario, el comerciante deberá presentar una solicitud adjuntando lo siguiente:

CASO PRÁCTICO

Consulta:

El comerciante Pedro Castillo Luna, domicilia y tiene su negocio en el departamento de Loreto con RUC 10203040501, presenta una solicitud por reintegro tributario de selva por el IGV por mes de agosto de 2017.

Sin embargo, Sunat observa la factura 001- 0001077 emitida por la venta de un ECÓGRAFO DC7/4D “sistema digital de ultra sonido”, por el valor de venta de S/ 38,135.59, el IGV de S/ 6864.41 y un precio total de S/ 45,000.00, debido a que no consignaba el precio unitario ni el valor de venta de diversos bienes tales como un transductor convexo C5-2, video impresora Sony UP897MD y rollo de papel que constituirían los componentes del bien adquirido; y que además no cumplió con subsanar tal aspecto con la cancelación con medios de pago dispuestos por la Ley del IGV y su reglamento, como son transferencias, cheques u órdenes de pago.

En ese sentido, se nos consulta si indicado por Sunat es correcto.

Solución:

Según las Resoluciones del Tribunal Fiscal N° 01704-10-2017, 10655-2-2015 y 06038-3-2016 el incumplimiento de requisitos formales no tienen efecto alguno en cuanto a la procedencia del reintegro tributario, toda vez que la ausencia de estos requisitos no tiene incidencia sobre los requisitos sustanciales que dan derecho al REINTEGRO.

En ese sentido, el hecho que en la factura observada no se hubiera consignado los precios unitarios ni el valor de venta de los bienes vendidos que constituían los componentes del bien, no implica el incumplimiento de los requisitos establecidos en los artículos 46 y 48 de la Ley del IGV que ocasione la pérdida del derecho a obtener el reintegro tributario, toda vez que en ninguno de los mencionados artículos se ha contemplado dicho supuesto como requisito ni impide a la Sunat verificar si Pedro Castillo Luna cumplía con los requisitos para gozar del beneficio en atención a lo dispuesto en el citado artículo 48 de la Ley del IGV.

Por tanto, si bien la referida factura observada no consigna el precio unitario ni el valor de venta de los bienes que la componen, tal observación no impide que los bienes consignados hayan ingresado efectivamente a la Región Selva (no fue cuestionado por Sunat), por lo que no procede el desconocimiento del derecho al reintegro tributario por la referida observación.

- ¿CUÁL ES LA FUNCIÓN DEL FORMULARIO 1647?

Mediante la Resolución de Superintendencia Nº 224-2004-SUNAT, que aprueba las normas complementarias del reintegro tributario para la Región Selva, se ha establecido que el comerciante deberá presentar el Formulario Virtual Nº 1647 “DECLARACIÓN DE INGRESO DE BIENES A LA REGIÓN SELVA” por lo menos con ocho (8) horas de anticipación a la fecha de ingreso de los bienes a la Región, a través de SUNAT Virtual. Para tal efecto, el comerciante debe contar con el código de usuario y la clave de acceso a SUNAT Operaciones en Línea[3].

Excepcionalmente, cuando se den situaciones de caso fortuito o fuerza mayor que inhabiliten temporalmente SUNAT Virtual o SUNAT Operaciones en Línea e impidan presentar el Formulario Virtual Nº 1647 “DECLARACIÓN DE INGRESO DE BIENES A LA REGIÓN SELVA”, el comerciante deberá acercarse a la intendencia regional, oficina zonal o centro de servicios al contribuyente de la SUNAT que corresponda a su domicilio fiscal o a la dependencia que se le hubiera asignado para el cumplimiento de sus obligaciones tributarias, donde se le brindará las facilidades respectivas.

El citado formulario podrá ser sustituido respetando el plazo de ocho (8) horas y no podrá presentarse declaración rectificatoria alguna.

- ¿CÓMO SE REALIZA EL INGRESO DE LOS BIENES A LA REGIÓN LORETO?

El artículo 7 de la Resolución de Superintendencia Nº 224-2004-SUNAT ha establecido que el ingreso a la Región LORETO de los bienes que otorgarán derecho al reintegro tributario se efectuará por los puntos de control obligatorio detallados en el anexo 1 de la presente resolución[4].

| ANEXO 1 | ||

| Los puntos de control obligatorios de ingreso de bienes a la Región | ||

|

Aeropuerto Internacional de Iquitos, Coronel F.A.P. Francisco Secada Vignetta, ubicado en la Av. José Abelardo Quiñones s/n, distrito de San Juan Bautista, departamento de Loreto, siempre que el medio de transporte utilizado sea por vía aérea. |

Puerto fluvial de la Empresa Nacional de Puertos S.A. (ENAPU) ubicado en el terminal portuario Iquitos, sito en Avenida La Marina Nº 1338, distrito de Punchana, departamento de Loreto. |

El punto de llegada de los bienes que tengan como destino final las provincias de Alto Amazonas, Datem del Marañón y Ucayali del departamento de Loreto. |

Por otra parte, el artículo 8 de la Resolución de Superintendencia Nº 224-2004-SUNAT indica que la visación de la guía de remisión a que se refiere el inciso c) del numeral 7.1 del artículo 11 del Reglamento[5] se efectuará al ingreso de los bienes a la Región por los puntos de control obligatorio.

En todos los casos, para la visación de las guías de remisión se deberá adjuntar los comprobantes de pago emitidos por las garitas de peaje por las que transitó el vehículo de transporte.

La verificación del ingreso de los bienes a la Región y de la documentación a que se el Reglamento de la Ley del IGV se efectuará en los puntos de verificación obligatorios mencionados en el anexo 2 de la presente resolución o en el lugar que la SUNAT señale.

| ANEXO 2 | ||

| Puntos de Verificación Obligatorios | ||

|

Aeropuerto Internacional de Iquitos, Coronel F.A.P. Francisco Secada Vignetta, ubicado en la Av. José Abelardo Quiñones s/n, distrito de San Juan Bautista, departamento de Loreto, siempre que el medio de transporte utilizado sea por vía aérea. |

Puerto fluvial de la Empresa Nacional de Puertos S.A. (ENAPU) ubicado en el terminal portuario Iquitos, sito en Avenida La Marina Nº 1338, distrito de Punchana, departamento de Loreto.

|

El punto de llegada de los bienes que tengan como destino final las provincias de Alto Amazonas, Datem del Marañón y Ucayali del departamento de Loreto |

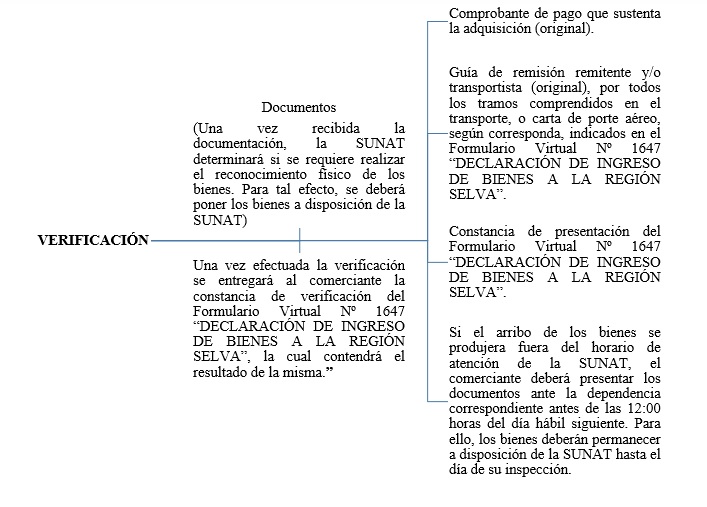

La verificación se realizará luego de producido el arribo de los bienes al punto de verificación obligatorio o al lugar señalado por la SUNAT, el cual será comunicado por el comerciante a la SUNAT, y previamente a la descarga.

Para efecto de la verificación, el comerciante deberá presentar los documentos siguientes:

[1] Abogado por la Universidad San Martín de Porres (USMP). Especialización en Derecho Tributario a nivel postgrado en la Pontificia Universidad Católica del Perú (PUCP). Máster en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid (UC3M). Egresado de la Maestría en Derecho con mención en Civil y Comercial de la Universidad Nacional José Faustino Sanchez Carrión (UNSACA). Profesor de las cátedras de Derecho Civil a nivel pregrado y post grado en la Universidad Nacional José Faustino Sanchez Carrión (UNSACA). Ex funcionario de SUNAT, MEF y MPHH. Expositor de temas de Derecho Tributario en diversas entidades de prestigio nacional e internacional

[2] Tratándose de comerciantes de la Región que hubieran sido designados agente de retención, el reintegro sólo procederá respecto de las compras por las cuales se haya pagado la retención correspondiente, según las normas sobre la materia.

El agente que solicite el reintegro sin haber efectuado y pagado la retención o sin haber cumplido con pagar la retención efectuada, correspondiente al período materia de la solicitud, dentro de los plazos establecidos, no tendrá derecho a dicho beneficio por las adquisiciones comprendidas en un (1) año calendario contado desde el mes de la fecha de presentación de la mencionada solicitud.

El reintegro tributario, a elección del comerciante de la Región, se efectuará mediante cheques no negociables, documentos valorados denominados Notas de Crédito Negociables, o abono en cuenta corriente o de ahorros.

Los comerciantes de la Región, que tengan derecho al reintegro tributario podrán optar por renunciar a dicho beneficio, siempre que lo comuniquen a la SUNAT en la forma, plazo y condiciones que ésta establezca. Asimismo, podrán cargar al costo o gasto el monto del reintegro tributario a que tenían derecho desde el primer día del mes en que fue presentada la comunicación de renuncia al beneficio. Aquéllos que habiendo renunciado al reintegro, solicitaran indebidamente el mismo, deberán restituir el monto devuelto sin perjuicio de las sanciones previstas en el Código Tributario.

[3] Artículo 6.2 modificado por el Numeral 1.1 del Artículo 1 de la Resolución de Superintendencia N° 139-2018-SUNAT, publicada el 31 mayo 2018, el mismo que entrará en vigencia a los cuarenta y cinco (45) días hábiles de su publicación

[4] Anexo 1) modificado por el Numeral 1.2 del Artículo 1 de la Resolución de Superintendencia N° 139-2018-SUNAT, publicada el 31 mayo 2018, el mismo que entrará en vigencia a los cuarenta y cinco (45) días hábiles de su publicación.

[5] c) Relación detallada de las guías de remisión del remitente y cartas de porte aéreo, según corresponda, que acrediten el traslado de los bienes, las mismas que deben corresponder necesariamente a los documentos detallados en la relación a que se refiere el inciso a).

Las guías de remisión del remitente y cartas de porte aéreo, deberán estar visadas, de ser el caso, y verificadas por la SUNAT.

Deja un comentario