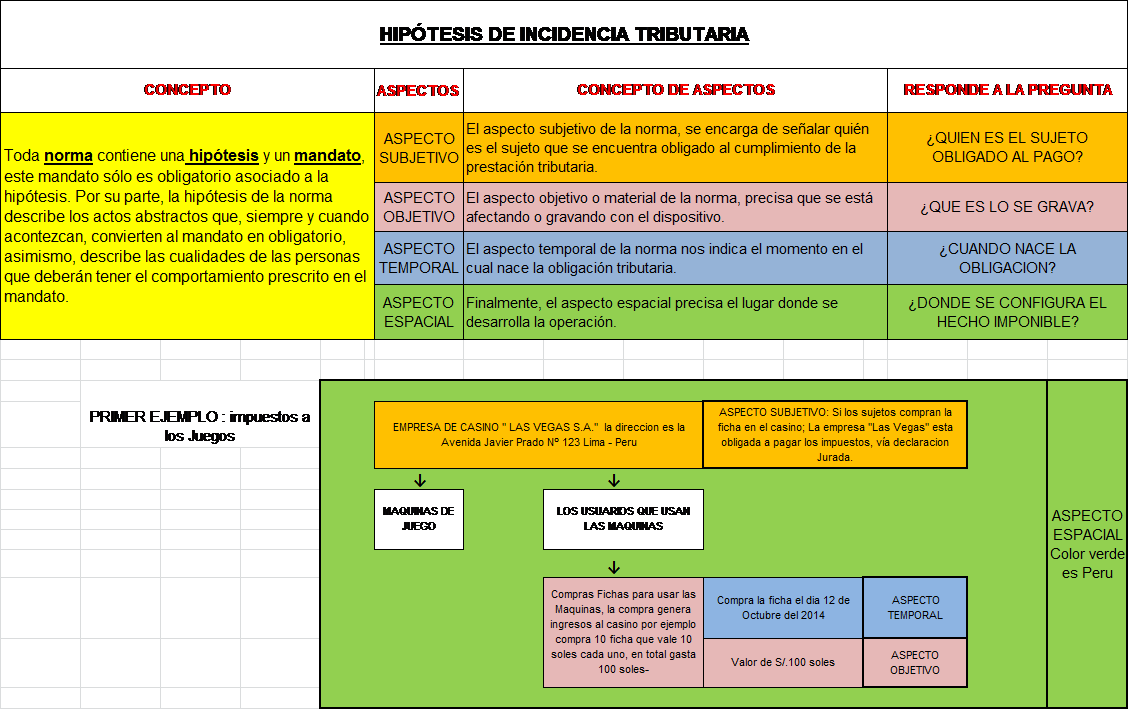

Se considera renta de cuarta categoría a los ingresos que perciben los sujetos que desarrollan de modo individual una profesión, arte, ciencia u oficio.

Los sujetos perceptores de esta clase de renta tienen los siguientes deberes administrativos:

1. Inscribirse en el Registro Único de Contribuyentes (R.U.C.):

Según el anexo N° 01 de la Resolución de Superintendencia N° 210- 2004/SUNAT, las referidas personas deberán inscribirse en el Registro Único de Contribuyentes, indicando su condición de contribuyente por concepto de percepción de renta de cuarta categoría.

Asimismo, forma parte del proceso de registro la actualización de los datos consignados, como por ejemplo la dirección del contribuyente en los casos que se cambie de domicilio.

Dicho proceso se puede realizar mediante dos formas una es la presencial –tradicional- y la otra virtual –a través de SUNAT virtual, usando su clave SOL-

2. Emitir Recibos por Honorarios por sus ingresos:

2.1. Recibo por Honorario Físico 1: Se aplica los procedimientos y requisitos establecidos en el “Reglamento de Comprobantes de Pagos”

2.2. Recibos de Honorarios Virtual 2: Este Sistema de Emisión Electrónica de Recibos por Honorarios se aplica desde el 2008, en dicho sistema se mantiene los recibos por honorarios en un formato virtual. Dicho sistema no impide que el contribuyente mantenga o emita los recibos por honorarios físicos. El requisito para poder afiliarse a este sistema es estar afecto al Impuesto a la Renta de Cuarta Categoría. 3

1 Artículo 4° num.2 inc.b) de la Resolución de Superintendencia N°007-99. “Reglamento de Comprobante de Pago”. Artículo modificado por la Resolución de Superintendencia N° 233-2008-SUNAT, publicada el 31.12.2008.2 Resolución de Superintendencia N° 182-2008/SUNAT, publicada el 14.10.2008.3 Artículo 3° num.3 de la Resolución N° 182-2008/SUNAT, publicada el 14.10.2008.

3. Llevar un Libro de Ingresos y Gastos electrónico o Físico:

Todos los contribuyentes que perciben rentas de Cuarta Categoría tienen la obligación de llevar el Libro de Ingresos y Gastos, según las opciones siguientes:

3.1. Libro de Ingresos y Gastos Físico: Este libro debe ser llevado en forma manual o mecanizada y debe ser legalizado notarialmente antes de su uso.

3.2. Libro de Ingresos y Gastos “Sistema de Emisión Electrónica SEE”: Si el contribuyente se afilia a este sistema, entonces se produce la generación del libro de Ingresos y Gastos de manera virtual, ya no siendo necesario el trámite de la legalización.

Es necesario registrar, de modo mensual, a través del SEE, dentro de la opción Registro de documentos físicos, la información que se indica a continuación.

En primer lugar la información relativa a los Recibos por Honorarios –en papel-, seleccionando la opción “Registro de Recibo por Honorario Físico” habilitado en el SEE.

En segundo lugar las rentas de cuarta categoría percibidas, seleccionando las opciones habilitadas en el SEE bajo el título de Registro de Pagos e Ingresos, debiendo ingresar la siguiente información:

1) Fecha de percepción.

2) El medio de pago utilizado (efectivo, cheque, etc.)

3) El monto cobrado

4. Reglas para las rentas generadas por trabajadores independientes –Cuarta Categoría- durante el ejercicio 2014.

El 27 de Diciembre del 2013, se publicó la Resolución de Superintendencia N° 373-2013/SUNAT, estableciéndose las siguientes reglas:

Los trabajadores independientes que durante el ejercicio 2014 perciban ingresos menores a S/. 2,771 Nuevos Soles mensuales, no estarán obligados a efectuar pagos anticipados mensuales del Impuesto a la Renta de Cuarta Categoría.

Los mismos contribuyentes sí podrán ser sujetos de la retención del diez por ciento (10%) que ejecuta la empresa que contrata sus servicios cuando emiten recibos por honorarios por montos superiores a S/. 1,500 Nuevos Soles, salvo que presenten su “Constancia de Autorización de Suspensión de Retenciones”.

La “Constancia de Autorización de Suspensión de Retenciones” suspende la retención del diez por ciento (10%) del monto de los recibos por honorarios que sea superior a S/. 1,500 Nuevos Soles, si la proyección de ingresos anuales durante el ejercicio 2014 no habrá de superar el monto de S/. 33,250 Nuevos Soles.

Para obtener la solicitud de suspensión de retenciones, el contribuyente podrá ingresar a SUNAT Virtual y acceder a “SUNAT Operaciones en Línea” utilizando su Clave SOL, ubicando el Formulario Virtual N° 1609, el mismo que una vez registrado podrá generar la impresión de la “Constancia de Autorización de Suspensión de Retenciones”, documento que tiene vigencia hasta el 31.12.2014.

Si en un determinado mes se perciben (reciben) rentas que superan los montos indicados, los contribuyentes deberán declarar y efectuar el pago anticipado del Impuesto a la Renta (10%) por la totalidad de los ingresos de Cuarta Categoría que obtenga en el mismo mes.

5. Declarar y pagar el Impuesto de Cuarta categoría:

La declaración de las personas que perciben Renta de Cuarta Categoría se realizan en forma virtual utilizando el formulario virtual N° 616.

Las declaraciones podrán ser mensuales y con pagos anticipados, dependiendo del monto que se perciba mensualmente, y declaraciones anuales por ingresos.

6. A partir del 01 de Octubre del 2014, se modificó en relación a los trabajadores independientes que presten servicios a Entidades del Estado.

Los trabajadores independientes que presten servicios a entidades del Estado están obligados desde el 01 de Octubre de este año, a utilizar los recibos por honorarios de manera electrónica. Para ello, deberán contar con su RUC, código de usuario y clave SOL y acceder a SUNAT Virtual, seleccionando la opción sistema de emisión electrónica.

Es decir, ya no estarán obligados a imprimir sus recibos ni llenar el libro de ingresos y gastos legalizados, pues todas sus operaciones serán registradas electrónicamente. Tampoco tendrán la obligación de almacenarlos, puesto que la Sunat los sustituirán en dicha responsabilidad.

Los trabajadores independientes que así lo prefieran podrán seguir emitiendo sus recibos por honorarios en formatos impresos, cuando los servicios sean ofrecidos a otras entidades o personas del sector privado. En este caso, luego de la emisión, solo deberán ingresar la información al sistema electrónico para la generación del libro de ingresos y gastos de este tipo.