Desde el primero de enero del año en curso, al igual que las grandes empresas, denominadas principales contribuyentes (Pricos), también los contribuyentes que hayan obtenido ingresos mayores a 500 UIT, entre los meses de julio de 2012 a junio de 2013, se denominan “obligados” y estarán como su denominación lo dice obligadas de llevar los registros de compras, los registros de ventas y el libro mayor de manera electrónica.

Así lo dispone la Resolución de Superintendencia N° 379-2013/SUNAT, que regula las disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica. “Esto es muy importante para los contribuyentes que estén afectos porque va a significar un gran cambio en la forma de llevar sus registros contables. Las empresas han tenido que adaptar sus sistemas electrónicos, porque no necesariamente tienen todos los campos que estos programas requieren”.

Si observamos de la perspectiva para evitar la evasión, es un gran avance para el control y supervisión de la administración tributaria, pues hasta ahora la SUNAT lo que recibe son las declaraciones tributarias pero no los comprobantes de pago -como los registros-, porque estos documentos recién son presentados cuando los fiscaliza.

“Entonces, esta norma lo que le permite a la autoridad tributaria es fiscalizar los registros y los comprobantes de pago de la empresa sin necesidad de ir a visitarla. Con esto, en realidad, las fiscalizaciones a podrían tener un avance de 40 a 50% antes de que se realice la visita; actualmente la fiscalización previa a la visita no avanza mucho”, según lo que sucede en la práctica.

Pero, también, esto supone un reto para los contribuyentes, porque en estos meses debieron de adaptarse a estas nuevas exigencias.

I.- Ámbito de aplicación

Los contribuyentes que hayan obtenido ingresos mayores a 500 UIT, entre los meses de julio de 2012 a junio de 2013, desde el periodo enero 2014, se denominan “obligados” y tienen la obligación de:

Para determinar las 500 UIT se utilizará como referencia la UIT vigente a julio 2012 (S/. 3,650), con lo cual el monto resultante es de S/ 1´825,000. Para tal efecto se deberán considerar los montos declarados en las casillas 100, 105, 109, 112 y 160 del PDT 621 y/o la casilla 100 del PDT 621 – Simplificado IGV – Renta Mensual

Llevar de manera electrónica el Registro de Ventas e Ingresos y el Registro de Compras, a partir del 1 de enero del 2014, cuya obligación se da a partir del 1 de mayo de 2014, estarán vigentes las estructuras del Sistema de Libros Electrónicos, tanto para la elaboración de los Libros Electrónicos de periodos en curso como para periodos anteriores a dicha fecha.

L estructura e información que contendrán los archivos de texto para cada libro electrónico, de acuerdo al Anexo N° 2 de la Resolución de Superintendencia N° 379-2013/SUNAT, se adjunta resolución.

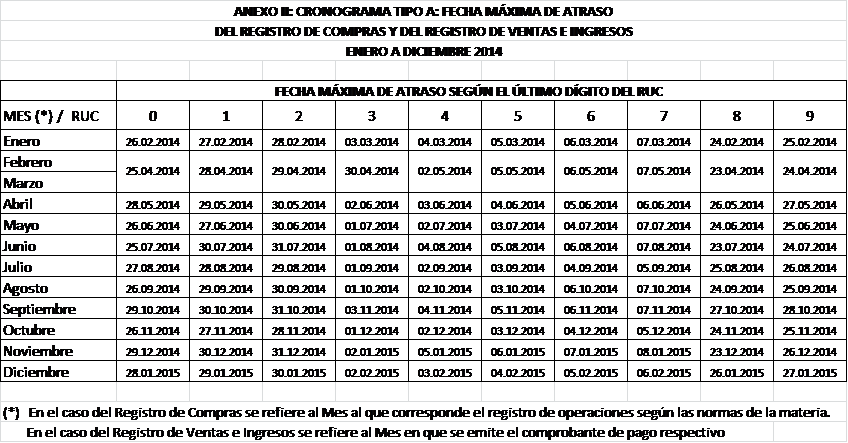

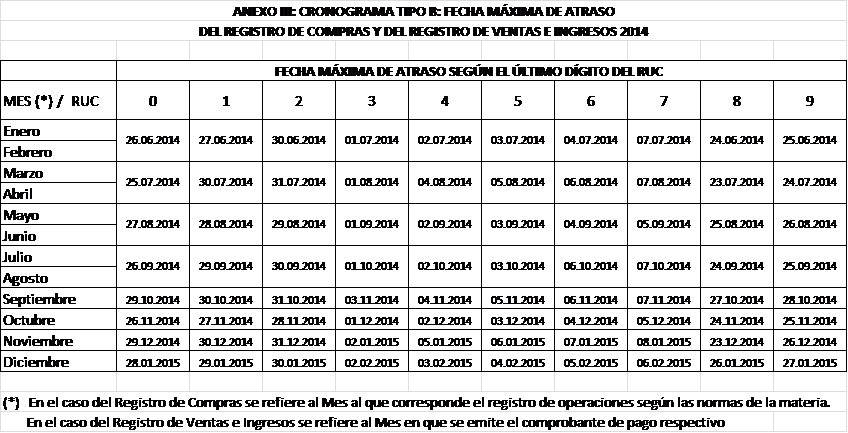

I.- Vencimientos Establecidos

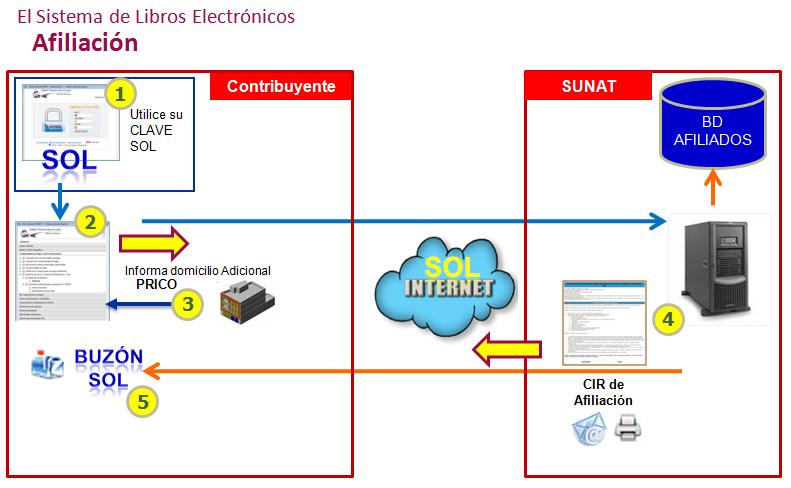

II.- Procedimiento de Afiliación

*Gráfico tomado de información de SUNAT

Operación 1:

Ingresar con su Clave SOL a SUNAT Operaciones en Línea – SOL.

Operación 2:

De las opciones del menú SOL, seleccione la opción denominada “Comprobantes de Pago y Libros Electrónicos”, y seguidamente la opción contenida en ella denominada “Afiliación al Sistema”.

Operación 3:

Ingrese la información que el sistema le solicite.

Operación 4:

Completado el proceso de afiliación, imprima la Constancia de Afiliación (CIR de afiliación) respectiva o envíela a su correo electrónico privado.

Operación 5:

Adicionalmente, un ejemplar del CIR de afiliación será remitido a su Buzón SOL.

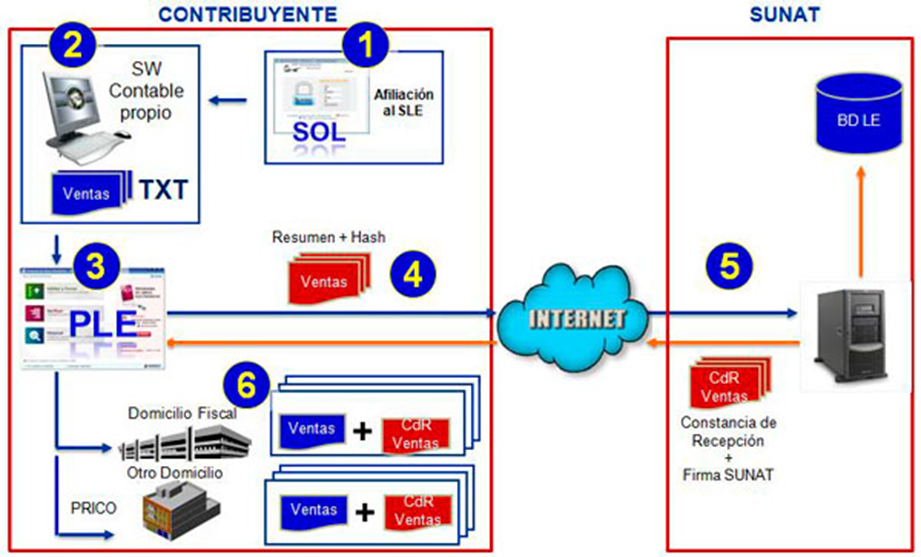

III.- Flujo de proceso de la Información

*Gráfico tomado de información de SUNAT

Operación 1:

Una vez afiliado o incorporado al Sistema debe obtener el software Programa de Libros Electrónicos – PLE desde SUNAT Virtual (disponible en sistemas operativos Windows, Linux y Mac), y proceda a instalarlo en su computadora.

Operación 2:

Generar, en sus propios sistemas informáticos, los libros y/o registros (archivos de formato texto) de acuerdo a las estructuras señaladas en el Anexo N° 2 -indicado en la norma- y con los parámetros señalados en las tablas del Anexo N° 3 –indicado en la norma- de La Resolución de Superintendencia N° 286-2009/SUNAT y normas modificatorias.

Operación 3:

Una vez instalado El PLE en la PC del contribuyente, valida la información de los libros y registros elaborados por los sistemas informáticos del contribuyente en base a las estructuras a las que hace referencia el paso 2, y genera automáticamente un archivo denominado Resumen.

Operación 4:

Enviar dicho Resumen a la SUNAT a través del PLE haciendo uso de su Clave SOL.

Operación 5:

La SUNAT recibe dicho Resumen y genera la Constancia de Recepción respectiva, la cual incluye la fecha y hora de recepción así como la firma electrónica de la SUNAT.

Operación 6:

El contribuyente recibe la Constancia de Recepción y procede a almacenarla junto con el archivo validado de formato de texto que contiene la información del libro electrónico correspondiente, en su domicilio fiscal.