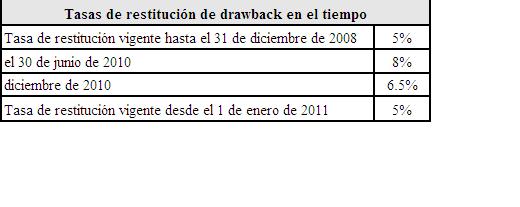

Como se recuerda, mediante Decreto Supremo Nº 018-2009-EF, modificado por Decreto Supremo Nº 288-2009-EF, el Ministerio de Economía y Finanzas dispuso un aumento a la tasa de restitución del DRAWBACK, elevándose de 5% a 8%. Este porcentaje estuvo vigente hasta el 30 de junio de 2010; no obstante, a partir del día siguiente -1 de julio de 2010- dicha tasa se redujo al 6.5% y será de aplicación hasta el 31 de diciembre de 2009; es decir se redujo en 1.5%. Posteriormente, desde el 01 de enero de 2011 el porcentaje a aplicar por la solicitud de restitución al Drawback volverá a ser de 5%.

Como se recuerda, mediante Decreto Supremo Nº 018-2009-EF, modificado por Decreto Supremo Nº 288-2009-EF, el Ministerio de Economía y Finanzas dispuso un aumento a la tasa de restitución del DRAWBACK, elevándose de 5% a 8%. Este porcentaje estuvo vigente hasta el 30 de junio de 2010; no obstante, a partir del día siguiente -1 de julio de 2010- dicha tasa se redujo al 6.5% y será de aplicación hasta el 31 de diciembre de 2009; es decir se redujo en 1.5%. Posteriormente, desde el 01 de enero de 2011 el porcentaje a aplicar por la solicitud de restitución al Drawback volverá a ser de 5%.

En consecuencia, los productores – exportadores que no hayan presentado su solicitud de drawback a partir del jueves 1 de julio dejarán de percibir 1.5% del valor FOB de sus exportaciones realizadas, importe que podría representar considerables ingresos dejados de percibir pese a tener el derecho de hacerlo.

En consecuencia, los productores – exportadores que no hayan presentado su solicitud de drawback a partir del jueves 1 de julio dejarán de percibir 1.5% del valor FOB de sus exportaciones realizadas, importe que podría representar considerables ingresos dejados de percibir pese a tener el derecho de hacerlo.

Sobre el particular, conviene recordar los principales requisitos que de acuerdo a lo indicado en el Procedimiento General INTA-PG.07 deben tener en cuenta los productores – exportadores al momento de presentar un expediente de restitución y evitar rechazos:

• La solicitud deberá presentarse por montos a restituir no inferiores a US$ 500.00. En caso de no llegar a este monto se podrá acumular exportaciones realizadas hasta alcanzar o superar el monto mínimo antes mencionado.

• La solicitud de restitución se deberá presentar en un plazo máximo de 180 días hábiles computados a partir de la fecha de embarque consignada en la Declaración Única de Aduanas (DUA) o Declaración Simplificada (DS) de exportación definitiva regularizada.

• Los insumos utilizados hayan sido importados dentro de los 36 meses anteriores a la fecha de exportación definitiva.

• El valor CIF de los insumos importados utilizados no supere el cincuenta por ciento 50% del valor FOB del producto exportado.

• Las exportaciones definitivas no deben superar dentro del año calendario el monto de US$ 20’000,000, por subpartida arancelaria y por empresa exportadora no vinculada.

• El producto de exportación no deberá estar en la lista de subpartidas arancelarias excluidas del beneficio señaladas en el Decreto Supremo Nº 127-2002-EF.

Asimismo, se debe tener en cuenta que la empresa productora – exportadora acogida al beneficio del drawback deberán estar en condiciones de demostrar de manera documentaria ante la Administración Tributaria su condición de productora – exportadora; para ello, deberá acreditar que participa íntegramente en las etapas de la producción bienes que exporta o que encarga a terceros total o parcialmente dicho proceso de producción entregándoles los insumos correspondientes.

Del mismo modo, es importante recalcar que las mencionadas empresas deberán llevar un registro de control del porcentaje de insumos importados incorporados o consumidos en el producto exportado y de las mermas, residuos y subproductos, desperdicios con y sin valor comercial, generados en el proceso productivo, para proporcionarlo a la Administración Tributaria en el momento que ésta lo requiera.

Por:

Pablo Rocano

Prada Flores

Deja un comentario

Lo siento, debes estar conectado para publicar un comentario.