Cinco (5) aspectos a considerar en la deducción de gastos en favor del personal

Uno de los aspectos más observados por la Administración Tributaria en los procedimientos de fiscalización por Impuesto a la Renta Empresarial, es el referido a la deducción de los gastos en favor de su personal, reparos que van desde la falta de fehaciencia de la relación contractual hasta el cumplimiento del principio de generalidad del gasto para su deducción o de una razón objetiva que acredite una diferenciación en el otorgamiento de beneficios tributarios en favor de los trabajadores.

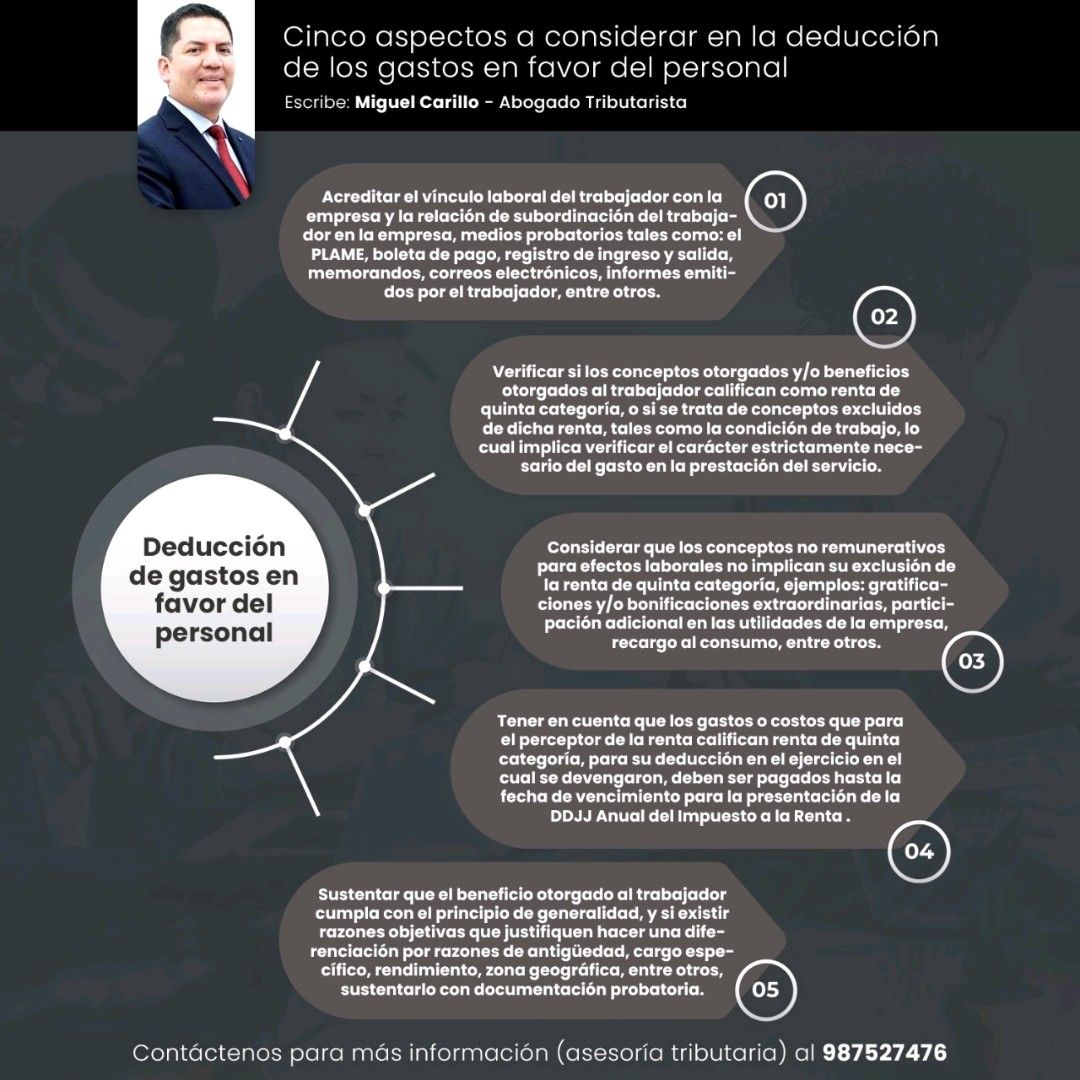

Atendiendo a ello, a continuación, compartimos cinco (5) aspectos que deben observar las empresas en la deducción de los gastos en beneficio de los trabajadores y así evitar contingencias tributarias con la Administración Tributaria.

Cinco (5) aspectos a considerar en la deducción de los gastos en favor del personal.

1.- Acreditar el vínculo laboral del trabajador con la empresa y la relación de subordinación del trabajador en la empresa, medios probatorios tales como: el PLAME, boleta de pago, registro de ingreso y salida, memorandos, correos electrónicos, informes emitidos por el trabajador, entre otros.

2.- Verificar si los conceptos otorgados y/o beneficios otorgados al trabajador califican como renta de quinta categoría, o si se trata de conceptos excluidos de dicha renta, tales como la condición de trabajo, lo cual implica verificar el carácter estrictamente necesario del gasto en la prestación del servicio.

3.- Considerar que los conceptos no remunerativos para efectos laborales no implican su exclusión de la renta de quinta categoría, ejemplos: gratificaciones y/o bonificaciones extraordinarias, participación adicional en las utilidades de la empresa, recargo al consumo, entre otros.

4.- Tener en cuenta que los gastos o costos que para el perceptor de la renta califican renta de quinta categoría, para su deducción en el ejercicio en el cual se devengaron, deben ser pagados hasta la fecha de vencimiento para la presentación de la DDJJ Anual del Impuesto a la Renta

5.- Sustentar que el beneficio otorgado al trabajador cumpla con el principio de generalidad, y si existir razones objetivas que justifiquen hacer una diferenciación por razones de antigüedad, cargo específico, rendimiento, zona geográfica, entre otros, sustentarlo con documentación probatoria.

Por: Miguel Ángel Carrillo Bautista

Abogado tributarista

Contáctenos para más información (asesoría tributaria) al 987527476