Sunat: recaudación de setiembre crece en 49.8% por mayores pagos de IR de mineras

Sunat: recaudación de setiembre crece en 49.8% por mayores pagos de IR de mineras

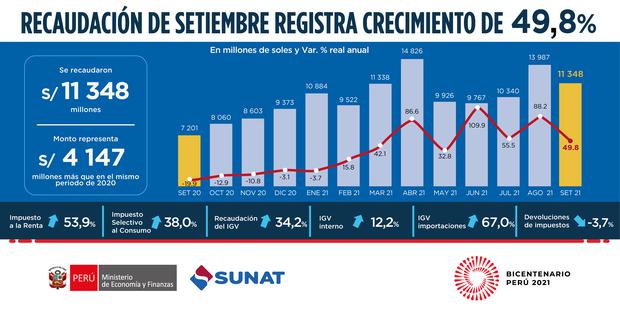

No obstante, en relación a setiembre del 2019, la recaudación apenas creció en 19.9%. La recaudación del Impuesto a la Renta y el IGV aumentaron en 53.9% y 34.2% en setiembre, respectivamente.

En setiembre de 2021, la recaudación alcanzó los S/ 11,348 millones de ingresos tributarios del Gobierno Central (descontando las devoluciones de impuestos).

Ese importe es mayor en S/ 4,147 millones al monto registrado en setiembre de 2020 y representa un incremento en la recaudación de 49.8% y de 19.9% respecto de 2019, informó el jefe de la Sunat, Luis Enrique Vera.

En términos acumulados, entre enero y setiembre del 2021 se han recaudado S/ 101,988 millones, monto equivalente a un crecimiento de 47% respecto de similar período de 2020 y de 17.2% respecto de 2019.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/HO2N3MIH3ZAJLJH2FA4HWZE4HM.png)

Los resultados obtenidos respondieron a los siguientes factores:

- ·La recuperación de la actividad económica nacional, con crecimientos importantes del PBI y la demanda interna que se habrían registrado en agosto, contrastando con las reducciones registradas el año anterior.

- Los mayores pagos por concepto de Impuesto a la Renta de tercera categoría- especialmente por parte de las empresas del sector minería- y por el Impuesto Especial a la Minería (IEM), los cuales reflejan el buen nivel de las cotizaciones internacionales de los metales, especialmente el cobre.

- La mayor recaudación de tributos aduaneros asociada tanto al incremento de las importaciones -que habrían crecido aproximadamente 45% durante el mes de setiembre- como al incremento del tipo de cambio (15%).

- Los pagos extraordinarios obtenidos en setiembre de 2021 por Impuesto a la Renta de la Segunda Categoría e Impuesto a la Renta de No Domiciliados.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/2MQALJQK4FGM5KZPAJP4LYBFAY.JPG)

-Impuesto a la Renta-

En setiembre se recaudó S/ 3,933 millones por concepto de Impuesto a la Renta, monto que significó S/ 1,505 millones de mayor recaudación con respecto a similar mes del año 2020 y un crecimiento de 53.9%.

A nivel de componentes, ese resultado refleja los mayores pagos a cuenta del Impuesto a la Renta de Tercera Categoría del Régimen General (RG) y del Régimen Mype Tributario (RMT) que se incrementaron en 76,0%.

En el caso de los pagos a cuenta del régimen general, el incremento fue de 79.2%, debido a mayores ingresos mensuales, mejores coeficientes y menores saldos a favor correspondientes a un grupo de empresas, principalmente mineras.

En lo correspondiente a los pagos a cuenta del RMT, se registró un crecimiento de 48.1%, el mismo que refleja la recuperación sostenida de la economía frente a los resultados del 2020.

Vera Castillo destacó los mayores pagos por concepto de Impuesto a la Renta de la Segunda Categoría, los que crecieron en 325% debido a un pago extraordinario relacionado a la distribución de dividendos; rentas de No Domiciliados, que crecieron 24%; Régimen Especial de Renta (RER) con 17.7%; Impuesto a la Renta de la Cuarta Categoría 14.1% y los de la Quinta Categoría 5.4%.

Es oportuno mencionar que la recaudación correspondiente a la regularización anual del Impuesto a la Renta se contrajo en 41.6% en setiembre de 2021 y que tal resultado se debe a un efecto estadístico; ya que en el año 2020, el período de vencimiento de la declaración y pago de la regularización anual se postergó hasta agosto, para las empresas con ingresos netos anuales de hasta 5,000 UIT, como una de las medidas para otorgar liquidez y alivio financiero a los contribuyentes e incluso en el mes de setiembre de 2020 se continuaron recibiendo pagos significativos por dicho concepto.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/SDV2TRN74FCNNC7QJFN74OGDA4.JPG)

-Impuesto General a las Ventas-

La recaudación del IGV ascendió a S/ 6,861 millones, monto que representa un incremento de S/ 2,003 millones con respecto a lo registrado en setiembre de 2020 y un crecimiento de 34.2%.

El IGV Interno se incrementó en 12.2% y recaudó S/ 3,434 millones, importe que superó en S/ 526 millones a lo recaudado en setiembre de 2020, lo que responde a la recuperación de la economía y en especial la demanda interna.

De otra parte, el IGV pagado en las Importaciones recaudó S/ 3,428 millones, importe que representa un crecimiento de 67% y que está asociado a las mayores importaciones registradas (crecerían alrededor de 45%) y al incremento en el tipo de cambio (15%).

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/CFQ7X3XEQBAP7A4FYPRKITKQZE.JPG)

-Impuesto Selectivo al Consumo-

La recaudación por el ISC alcanzó los S/ 752 millones, importe que equivale a un crecimiento de 38%.

A nivel de componentes, este resultado se explicó tanto por el mayor ISC Interno (42.9%) como el ISC pagado en las Importaciones (31.6%).

El incremento observado está motivado por el desempeño de la demanda interna, y en el caso del ISC Importaciones, debido a las mayores importaciones y el incremento en el tipo de cambio.

El rubro de Otros Ingresos registró una recaudación de S/ 1,237 millones, monto que representa un crecimiento de 39.3%.

Este resultado se explicó por los mayores pagos del IEM (3,619.4%) como resultado del desempeño del sector minero en un contexto de altas cotizaciones internacionales de los metales, por Fraccionamientos (106.6%), por el Impuesto Temporal a los Activos Netos (5.1%), por el Impuesto a las Transacciones Financieras (36,6%), entre otros.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/HCBLNMN56RC4NLAOLYO5L2CJSY.JPG)

Fuente: Diario Gestión del 04 de octubre de 2021.