Personas naturales ya pueden presentar su declaración de IR 2020: sepa cómo hacerlo

Personas naturales ya pueden presentar su declaración de IR 2020: sepa cómo hacerlo

La Sunat informó que más de 250,000 personas recibieran en su buzón electrónico una devolución luego de efectuar su declaración.

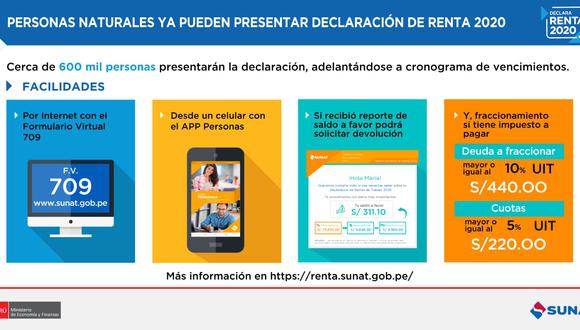

Para mayores facilidades e impulsando la virtualización de sus procedimientos, la declaración se presenta por Internet, utilizando el Formulario Virtual 709, disponible en el app personas desde un celular (smartphone) o ingresando a Sunat Virtual (www.sunat.gob.pe) en donde ubicará la opción Declaración de Renta Anual 2020 y en tan solo unos minutos podrá cumplir con la presentación.

Como todos los años, la Sunat pone a disposición de las personas el archivo personalizado, que contiene información referencial de las rentas, gastos, retenciones y pagos del Impuesto a la Renta y del ITF que puede ser verificado, completado o modificado, de corresponder, para poder presentar la declaración, simplificando todo el proceso.

Para efectuar la declaración mediante el app personas, se debe descargar o actualizar ese aplicativo en las tiendas virtuales de Google Play y App Store.

Este año, además, el app personas una vez presentada la declaración habilita opciones para solicitar devolución, pagar o fraccionar, todas con flujos simples e intuitivos para una mejor usabilidad.

-Devoluciones-

En el caso de las personas que percibieron rentas de cuarta o de cuarta y quinta Categorías, es decir, profesionales independiente o dependientes en planilla, se remitió a su buzón electrónico, el reporte de saldo a favor, documento virtual que contiene el importe a solicitar en devolución luego de presentar la declaración.

Más de 250,000 personas recibieron en su buzón electrónico el mencionado reporte, el mismo que se caracteriza por su diseño y contenido amigable y sencillo.

-Fraccionamiento-

Para mayores facilidades, si tiene un impuesto por pagar, podrá solicitar el fraccionamiento correspondiente en el enlace habilitado de manera automática. Si no lo hizo cuando presentó su Declaración Anual de Renta 2020, podrá acceder a este beneficio transcurridos 5 días hábiles de la fecha en que realizó el trámite.

Debe tener en cuenta que, la deuda acogida debe ser mayor o igual al 10% de la UIT, para el año 2021 equivale a S/ 440 mientras que la cuota del fraccionamiento no puede ser menor al 5% de la UIT (S/ 220).

¿Quiénes deben presentar la declaración?

- Las personas naturales que hubieran percibido exclusivamente Rentas de Quinta Categoría (trabajadores en planilla) y determinen un saldo a favor por la deducción de gastos de arrendamiento y/o subarrendamiento de inmuebles.

- Los trabajadores que perciben Rentas de Cuarta (trabajadores independientes) y/o Quinta Categorías (trabajadores en planilla) y Rentas de Fuente Extranjera que tengan un saldo a favor del Impuesto a la Renta.

- Los que arrastren saldos a favor de ejercicios anteriores y los apliquen contra el impuesto y/o hayan aplicado dichos saldos, de corresponder, contra los pagos a cuenta por Rentas de Cuarta Categoría, entre otros.

- Los que determinen un saldo por pagar.

Fuente: Diario Gestión del 24 de febrero de 2021.