Deudas tributarias se podrán fraccionar hasta fin de mes

Deudas tributarias se podrán fraccionar hasta fin de mes

Permitirá pagarlas luego de su vencimiento y hasta por seis meses posteriores.

El miércoles 30 de este mes vence el plazo para que las empresas puedan solicitar el fraccionamiento de la deuda tributaria que mantienen con la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat), informó la Cámara de Comercio de Lima (CCL).

“Conforme al Régimen de Aplazamiento/Fraccionamiento Tributario (RAF) regulado por el D. Leg. Nº 1487 y reglamentado por el D. S. Nº 155-2020-EF mediante Res. 113-2020-Sunat, se aprueban las normas operativas que deben cumplir los contribuyentes para acceder a este beneficio, que corresponde al tesoro público y Essalud, y que administra la entidad recaudadora”, afirmó el gerente del centro legal de la CCL, Víctor Zavala.

Por lo tanto, los contribuyentes deberán cumplir ciertas pautas, como una solicitud vía online. Si desea que la Sunat aplace o fraccione sus deudas tributarias con el fin de poder afrontar las medidas del estado de emergencia por coronavirus, puede solicitarlo vía online hasta el miércoles 30 de setiembre del 2020.

Detalles

Para acogerse al beneficio, los contribuyentes deben tener presente que el aplazamiento de la deuda le permite pagarla luego de su vencimiento y hasta por seis meses posteriores. El fraccionamiento divide su deuda hasta en 36 cuotas.

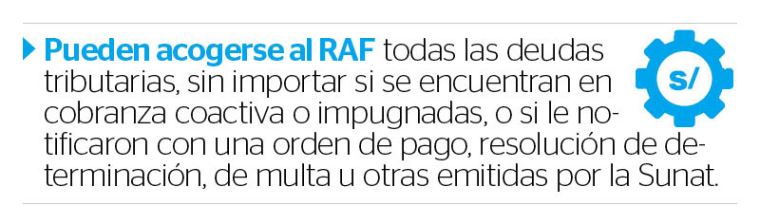

Solo pueden acogerse al RAF las deudas tributarias administradas por la Sunat, vencidas y pendientes, hasta la fecha de presentación de la solicitud; los saldos de aplazamientos o fraccionamientos pendientes de pago, a la fecha en que se presenta la solicitud.

Condiciones

Una de las condiciones para el acogimiento al fraccionamiento tributario es haber presentado las declaraciones mensuales de impuesto general a las ventas (IGV) e impuesto a la renta (IR) de los períodos tributarios marzo y abril del 2020.

Si se generan rentas de tercera categoría, obtiene ingresos gravados considerados de en ese rubro, o percibe ingresos de otras modalidades a la vez.

Para acogerse al beneficio, el contribuyente debe acreditar que se redujeron sus ingresos netos mensuales acumulados de los períodos tributarios de marzo y abril del 2020, en comparación con los mismos períodos del 2019.

Fuente: Diario Oficial El Peruano del 24 de setiembre de 2020