Modifican las tasas de interés aplicables a los tributos administrados o recaudados por la SUNAT

Modifican las tasas de interés aplicables a los tributos administrados o recaudados por la SUNAT

Resolución de Superintendencia N° 066-2020/SUNAT

Fecha de publicación: 31.03.2020

Fecha de vigencia: 01.04.2020

Con fecha 31 de marzo de 2020, se ha publicada en edición extraordinaria del Boletín066 de Normas Legales del Diario Oficial El Peruano, la Resolución de Superintendencia N° 066-2020/SUNAT, mediante la cual se modifican las tasas de interés aplicables a los tributos administrados o recaudados por la SUNAT.

En ese sentido, en los artículos 2° y 3° de la aludida Resolución de Superintendencia, se establece lo siguiente:

Artículo 2.- Tasa de interés moratorio – Moneda nacional y moneda extranjera

a) Fíjese en uno por ciento (1%) mensual, la Tasa de Interés Moratorio (TIM) aplicable a las deudas tributarias en moneda nacional, correspondientes a tributos administrados y/o recaudados por la SUNAT.

b) Fíjese en cincuenta centésimos por ciento (0.50%) mensual, la TIM aplicable a las deudas tributarias en moneda extranjera, correspondientes a tributos administrados y/o recaudados por la SUNAT.

Artículo 3.- Tasa de interés de devolución – Moneda nacional y moneda extranjera

a) Fíjese en cuarenta y dos centésimos por ciento (0.42%) mensual, la tasa de interés a que se refiere el inciso b) del artículo 38 del Código Tributario para las devoluciones en moneda nacional que se realicen por pagos efectuados indebidamente o en exceso.

En el caso de las retenciones y percepciones del Impuesto General a las Ventas no aplicadas, se mantiene lo dispuesto en la Resolución de Superintendencia N° 296-2011/SUNAT.

b) Fíjese en veinticinco centésimos por ciento (0.25%) mensual, la tasa de interés a que se refiere el inciso b) de la primera disposición transitoria del Decreto Legislativo Nº 953 y norma modificatoria para las devoluciones en moneda extranjera que se realicen por pagos efectuados indebidamente o en exceso.

A continuación, compartimos el contenido de la Resolución de Superintendencia N° 066-2020/SUNAT:

Modifican las tasas de interés aplicables a los tributos administrados o recaudados por la SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA

Nº 066-2020/SUNAT

Modifican las tasas de interés

aplicables a los tributos administrados

o recaudados por la SUNAT

Lima, 31 de marzo de 2020

CONSIDERANDO:

Que el artículo 33 del Código Tributario señala que la Superintendencia Nacional de Administración Tributaria (SUNAT) establece la Tasa de Interés Moratorio (TIM) respecto a los tributos que administra o cuya recaudación estuviera a su cargo;

Que, asimismo, el artículo 151 del Decreto Legislativo Nº 1053 que aprueba la Ley General de Aduanas indica que la SUNAT fija la TIM respecto a los tributos que administra, de acuerdo al procedimiento señalado en el Código Tributario;

Que, por otra parte, el literal a) de la primera disposición transitoria del Decreto Legislativo N° 953 y norma modificatoria, establece que tratándose de deudas en moneda extranjera que en virtud a convenios de estabilidad o normas legales vigentes se declaren y/o paguen en esa moneda, la SUNAT fija la TIM respecto de los tributos que administra o recauda, la cual no podrá exceder de un dozavo del diez por ciento (10%) por encima de la tasa activa anual para las operaciones en moneda extranjera (TAMEX) publicada por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) el último día hábil del mes anterior;

Que la Resolución de Superintendencia N° 053-2010/SUNAT fijó la TIM aplicable a partir del 1 de marzo de 2010 a las deudas tributarias en moneda nacional en uno y dos décimas por ciento (1.2%) mensual y a las deudas tributarias en moneda extranjera en sesenta centésimos por ciento (0.60%) mensual;

Que el Banco Central de Reserva del Perú ha acordado reducir la tasa de referencia de dos y veinticinco centésimos por ciento (2.25%) a uno y veinticinco centésimos por ciento (1.25%), entre otros, debido a que la actividad económica del país está siendo afectada temporalmente por los efectos de la pandemia del Coronavirus (COVID 19), a través de un choque de oferta y la reducción de la demanda interna;

Que, asimismo, teniendo en cuenta que la lucha contra el brote del COVID 19 viene ocasionando un efecto temporal de contracción de la economía peruana se considera necesario disminuir las tasas de interés antes referidas a partir del 1 de abril de 2020;

Que, de otro lado, el artículo 38 del Código Tributario señala que las devoluciones de pagos realizados indebidamente o en exceso, se efectuarán en moneda nacional agregándosele un interés fijado por la Administración Tributaria, en el período comprendido entre el día siguiente a la fecha de pago y la fecha en que se ponga a disposición del solicitante la devolución respectiva;

Que de acuerdo a lo dispuesto en el inciso b) del citado artículo tratándose de pagos indebidos o en exceso que no se encuentren comprendidos en el supuesto señalado en el literal a) del mencionado artículo, la tasa de interés no puede ser inferior a la tasa pasiva del mercado promedio para operaciones en moneda nacional (TIPMN), publicada por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones el último día hábil del año anterior, multiplicada por un factor de 1,20;

Que el artículo 157 y la segunda disposición complementaria final del Decreto Legislativo Nº 1053 que aprueba la Ley General de Aduanas señalan que a las devoluciones por pagos realizados en forma indebida o en exceso se le aplicarán los intereses moratorios correspondientes a partir del día siguiente de la fecha en que se efectúo el pago indebido o en exceso y hasta la fecha en que se ponga a disposición del solicitante la devolución respectiva y que en lo no previsto por dicha ley o su reglamento se aplican supletoriamente las disposiciones del Código Tributario, respectivamente;

Que, asimismo, el literal b) de la primera disposición transitoria del Decreto Legislativo N° 953 y norma modificatoria, establece que tratándose de deudas en moneda extranjera que en virtud a convenios de estabilidad o normas legales vigentes se declaren y/o paguen en esa moneda, las devoluciones de pagos indebidos o en exceso se efectuarán en la misma moneda, agregándose un interés fijado por la Administración Tributaria, el cual no podrá ser inferior a la tasa pasiva de mercado promedio para operaciones en moneda extranjera (TIPMEX) publicada por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones el último día hábil del año anterior, multiplicado por un factor de 1,20;

Que, de otro lado, el artículo 5 de la Ley N° 28053 precisa que el interés aplicable a las devoluciones de las retenciones y/o percepciones no aplicadas del Impuesto General a las Ventas (IGV) es aquel a que se refiere el artículo 38 del Código Tributario;

Que, respecto de dicho interés, la Comisión de Acceso al Mercado del Instituto Nacional de Defensa de la Competencia y de Protección de la Propiedad Intelectual mediante la Resolución N° 0041-2006/CAM-INDECOPI, señaló que la SUNAT puede fijar las tasas de devolución en atención a circunstancias diferentes, siempre que se respete el límite fijado en el artículo 38 del Código Tributario;

Que, considerando las normas descritas anteriormente, mediante la Resolución de Superintendencia N° 296-2011/SUNAT se fijó, a partir del 1 de enero de 2012, la tasa de interés de devolución en moneda nacional y extranjera en cincuenta centésimos por ciento (0.50%) mensual y treinta centésimos por ciento (0.30%) mensual, respectivamente, así como se estableció que en el caso de retenciones y percepciones no aplicadas del IGV la tasa aplicable era la TIM;

Que teniendo en cuenta que la TIM que se aplica a las deudas tributarias será materia de reducción corresponde también, sin dejar de considerar el límite mínimo establecido por el Código Tributario, la reducción de las tasas de devolución con excepción de aquella aplicable a las retenciones y percepciones no aplicadas del IGV;

Que al amparo del numeral 3.2 del artículo 14 del Reglamento que establece disposiciones relativas a la publicidad, publicación de proyectos normativos y difusión de normas legales de carácter general, aprobado por el Decreto Supremo N° 001-2009-JUS y normas modificatorias, no se prepublica la presente resolución por considerar que ello resulta impracticable en vista que la modificación de las tasas de interés, al responder a una situación de contracción de la economía, debe aplicarse a la brevedad a fin de ser efectiva;

En uso de las facultades conferidas por el artículo 33 del Código Tributario, aprobado por el Decreto Legislativo N° 816, cuyo último Texto Único Ordenado ha sido aprobado por el Decreto Supremo N° 133-2013-EF y normas modificatorias; el artículo 151 y la segunda disposición complementaria final del Decreto Legislativo Nº 1053 que aprueba la Ley General de Aduanas; la primera disposición transitoria del Decreto Legislativo Nº 953 y norma modificatoria; el artículo 11 del Decreto Legislativo N° 501, Ley General de la SUNAT, y normas modificatorias; el artículo 5 de la Ley N° 29816, Ley de Fortalecimiento de la SUNAT y normas modificatorias; y el inciso o) del artículo 8 del Reglamento de Organización y Funciones de la SUNAT, aprobado por la Resolución de Superintendencia N° 122-2014-SUNAT y normas modificatorias;

SE RESUELVE:

Artículo 1.- Referencia

Para efecto de la presente resolución entiéndase por Código Tributario al aprobado por el Decreto Legislativo N° 816, cuyo último Texto Único Ordenado ha sido aprobado por el Decreto Supremo N° 133-2013-EF y normas modificatorias.

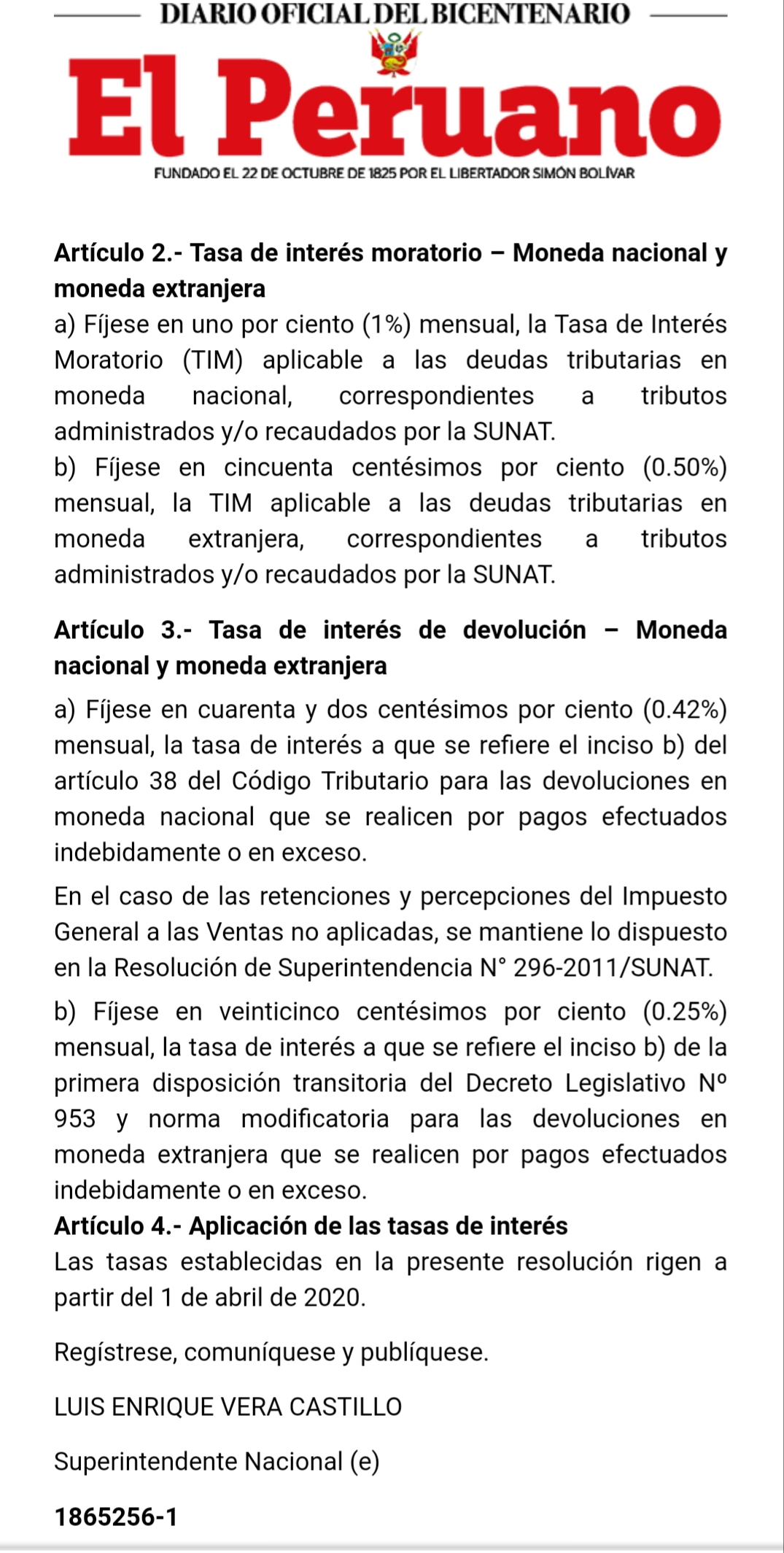

Artículo 2.- Tasa de interés moratorio – Moneda nacional y moneda extranjera

a) Fíjese en uno por ciento (1%) mensual, la Tasa de Interés Moratorio (TIM) aplicable a las deudas tributarias en moneda nacional, correspondientes a tributos administrados y/o recaudados por la SUNAT.

b) Fíjese en cincuenta centésimos por ciento (0.50%) mensual, la TIM aplicable a las deudas tributarias en moneda extranjera, correspondientes a tributos administrados y/o recaudados por la SUNAT.

Artículo 3.- Tasa de interés de devolución – Moneda nacional y moneda extranjera

a) Fíjese en cuarenta y dos centésimos por ciento (0.42%) mensual, la tasa de interés a que se refiere el inciso b) del artículo 38 del Código Tributario para las devoluciones en moneda nacional que se realicen por pagos efectuados indebidamente o en exceso.

En el caso de las retenciones y percepciones del Impuesto General a las Ventas no aplicadas, se mantiene lo dispuesto en la Resolución de Superintendencia N° 296-2011/SUNAT.

b) Fíjese en veinticinco centésimos por ciento (0.25%) mensual, la tasa de interés a que se refiere el inciso b) de la primera disposición transitoria del Decreto Legislativo Nº 953 y norma modificatoria para las devoluciones en moneda extranjera que se realicen por pagos efectuados indebidamente o en exceso.

Artículo 4.- Aplicación de las tasas de interés

Las tasas establecidas en la presente resolución rigen a partir del 1 de abril de 2020.

Regístrese, comuníquese y publíquese.

LUIS ENRIQUE VERA CASTILLO

Superintendente Nacional (e)

1865256-1