Impuesto a la Renta: Sepa cuánto pagarán los trabajadores el 2019 según su nivel de ingresos

Estimaciones fueron realizadas en base a la nueva UIT que regirá desde este año.

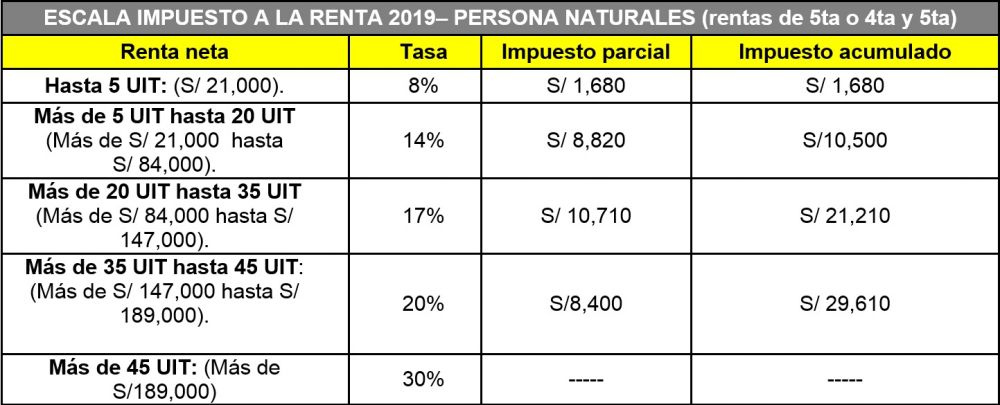

Para realizar el cálculo del Impuesto a la Renta (IR) a pagar por los trabajadores con rentas de quinta categoría (en planilla), a sus ingresos anuales (14 sueldos) se les deduce 7 UIT, que será S/ 29,400 este año, ya que la UIT subió a S/ 4,200.

Por ello, quienes ganen hasta S/ 2,100 al mes no pagarán IR el 2019, tal como reportamos en una nota publicada hace un mes.

Si un trabajador en planilla tiene ingresos anuales por más de 7 UIT (S/ 29,400), al monto sobrante se le aplica una tasa del IR -diferenciada por tramos- para determinar el impuesto a pagar.

Así, si el monto sobrante de las 7 UIT se ubica hasta en 5 UIT (S/ 21,000), se aplicará una tasa de 8% sobre este monto y el resultado será el impuesto a pagar. Para el tramo entre las 5 hasta 20 UIT, la tasa del IR será de 14%.

Para el tramo entre las 20 y 35 UIT la tasa de IR será de 17%; para el tramo entre las 35 y 45 UIT la tasa será de 20% y para el tramo superior a las 45 UIT la tasa será de 30%.

La Cámara de Comercio de Lima (CCL) elaboró un cuadro con las tasas de IR a pagar:

Tomando como referencia ese cuadro, quienes el 2019 ganen al mes entre S/ 2,101 y S/ 3,600, pagarán un IR anual de entre S/ 1 y S/ 1,680.

Asimismo, quienes ganen entre S/ 3,601 y S/ 8,100 al mes, pagarán un IR anual de entre S/ 1,681 y S/ 10,500.

En el caso de los que ganen entre S/ 8,101 y S/ 12,600 al mes, pagarán un IR anual de entre S/ 10,501 y S/ 21,210.

Y quienes ganen entre S/ 12,601 y S/ 15,600 al mes, pagarán un IR anual de entre S/ 21,211 y S/ 29,610.

Finalmente, quienes ganen más de S/ 15,600 al mes o S/ 218,400 en el año, al monto excedente se le aplicará una tasa de IR de 30%. El monto resultante se sumará a los S/ 29,610 de IR de los tramos anteriores para así obtener el monto total a pagar por IR.

Jorge Silva, Jefe del Departamento Legal de la CCL, explicó que los trabajadores también deben tener en cuenta que pueden aplicar una deducción adicional del IR de hasta 3 UIT, en base al sustento de ciertos gastos.

“Esto se tramita al año siguiente (el 2020) y se daría una suerte de devolución por los impuestos pagados en exceso (el 2019)”, subrayó el especialista.

La deducción adicional de hasta 3 UIT ya aplica desde este año.

Nota actualizada

Fuente: Diario Gestión del 26 de enero de 2019.