Cuentas básicas: Tres diferencias que tienen respecto a las cuentas de ahorro.

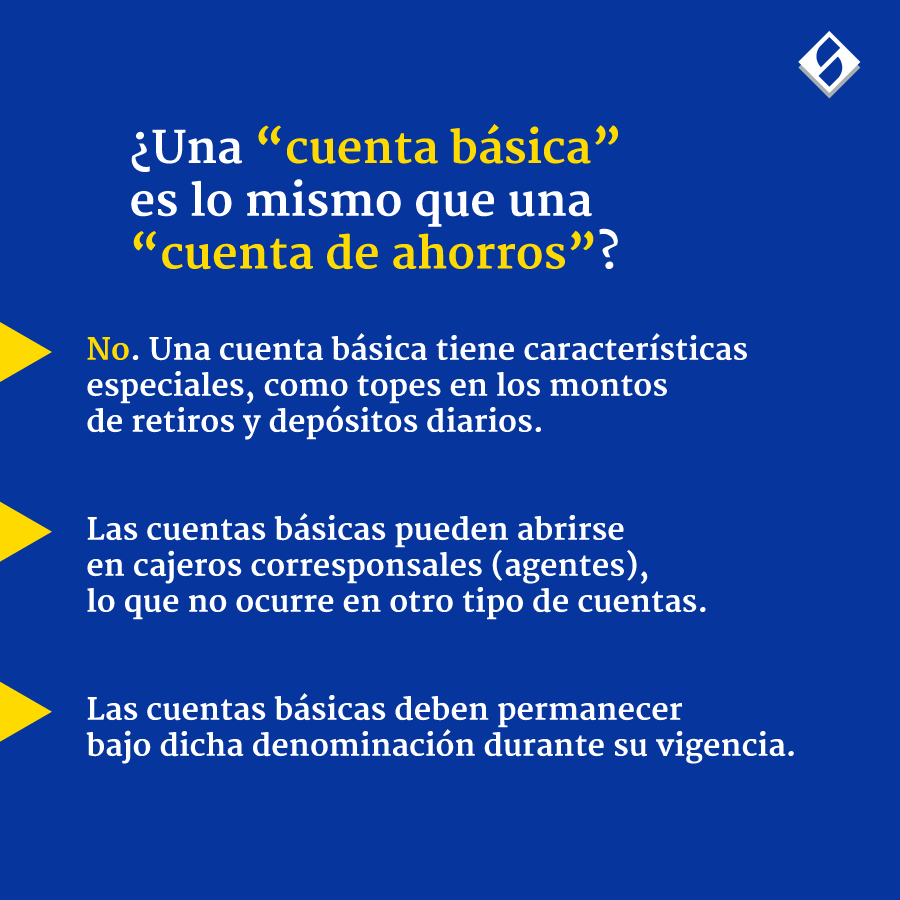

Las “ cuentas básicas” son cuentas de ahorro especiales creadas en el 2011, con características y exigencias particulares, con el fin de contribuir con la inclusión financiera, aclaró la SBS.

La Superintendencia de Banca, Seguros y AFP ( SBS) actualizó la norma que regula la modalidad de depósito denominada “Cuenta Básica”, sin embargo las dudas empezaron a apoderarse de la población que asumía un cambio en las reglas de juego que rigen para las cuentas de ahorro que se ofrecen en el sistema financiero del Perú.

La actualización realizada por la SBS se basa en una norma que facilita la inclusión financiera y que existe desde el 2011, y su objetivo era alinearla a las disposiciones sobre conducta de mercado y lucha contra el lavado de activos.

Las “ cuentas básicas” son cuentas de ahorro especiales creadas en el 2011 mediante Resolución SBS N° 2108-2011, con características y exigencias particulares, con el fin de contribuir con la inclusión financiera.

Según la SBS, la nueva norma mantiene similares exigencias sobre la operatividad regulada en el 2011, tales como retiros y depósitos de S/ 1,000 diarios de un mismo titular en una misma empresa, los saldos consolidados de las cuentas básicas de un mismo titular en una misma empresa no puede ser superior a S/ 2,000 y los depósitos y retiros mensuales acumulados de un mismo titular en una misma empresa no puede exceder los S/ 4,000.

Sin embargo, entre sus principales ajustes precisa que las “ cuentas básicas” deben ser creadas como tales desde su origen y mantener esa denominación a efectos que las entidades financieras pueda tener un control adecuado sobre los límites de depósitos y retiros que contienen estas cuentas.

Asimismo, señala la no exigencia de un monto mínimo de apertura ni un saldo mínimo mensual, así como elimina la restricción vinculada al número de cuentas básicas en todo el sistema financiero.

A su vez se precisan requisitos de identificación y verificación mínimos aplicables a la apertura de las “ cuentas básicas”, considerando que esta puede realizarse de manera presencial o a través de canales digitales.

Asimismo, se confirma que las cuentas básicas se encuentran incluidas en el régimen simplificado de debida diligencia en el conocimiento del cliente descrito en el artículo 31 del Reglamento de Gestión de Riesgos de Lavado de Activos y del Financiamiento del Terrorismo, aprobado por Resolución SBS N° 2660-2015 y su modificatoria.

Finalmente, la presente norma está en línea con los objetivos de laEstrategia Nacional de Inclusión Financiera, la cual busca facilitar el acceso a productos de depósitos en todos los segmentos de la población.

Si pese a todo esto aún quedan dudas sobre la similitud entre las cuentas básicas y las cuentas de ahorro, la SBS estableció tres diferencias que hay entre ambos productos: