Adiós a la deducción de las 3 UITs adicionales. Ejecutivo podría eliminar la deducción adicional de 3 UITs para persona natural por rentas del trabajo.

Adiós a la deducción de las 3 UITs. Lamentable escenario para las personas naturales que generan rentas del trabajo, las cuales tributarían más en el 2019.

El día de hoy, viernes 4 de mayo de 2018, se ha publicado en el Diario Gestión, página 5 la noticia referida a que el proyecto de delegación de facultades del Ejecutivo propone modificar la determinación del Impuesto a la Renta (IR) para personas naturales.

El Presidente del Consejo de Ministros, César Villanueva dijo que una de las medidas adicionales que podría tomar el Ejecutivo sería la eliminación de la deducción adicional sustentada de 3 UIT (sustentada en gastos médicos, arrendamientos y otros).

Asimismo, se hace referencia a que otro factor a considerar en la propuesta del Ejecutivo, es la reducción de la deducción fija de 7 UIT a 4 UIT, ya que es mayor en la región (que en promedio es equivalente a 3 UIT en los países de la región, según un estudio de la Cámara de Comercio de Lima.

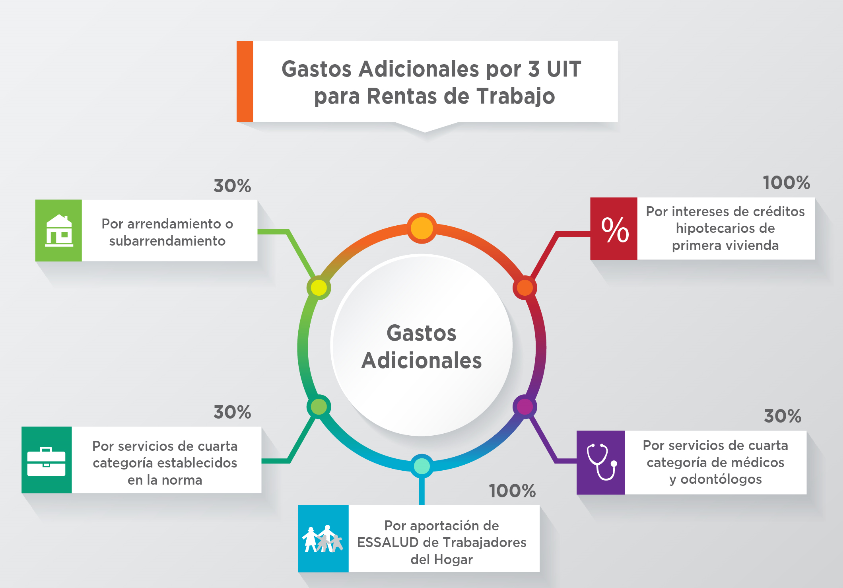

Al respecto, consideramos que la medida no resulta acertada en un esquema en el cual se propuso inicialmente que la persona natural pueda deducir gastos de salud, vivienda y educación, disponiendose que a partir del ejercicio 2017 la persona natural pueda deducir de sus rentas del trabajo hasta 3 UITs por gastos vinculados con intereses de créditos hipotecarios, servicios prestados por profesionales (lista taxativa de 15 oficios y profesiones), alquiler de inmuebles, aportaciones de salud de trabajadoras del hogar, entre otros.

Ahora se plantea como propuesta eliminar la deducción de 3 UITs, la cual muchos contribuyentes han utilizado en su declaración jurada anual 2017 presentada entre el 22 de marzo y 9 de abril de 2018, y que generó que el impuesto a la renta resulte menor como consecuencia de dichas deducciones de gasto, en un esquema en el cual se pretende afectar con el Impuesto la verdadera capacidad contributiva de las personas.

La polémica pasa por el hecho que dicha medida afecta la predictibilidad y seguridad jurídica en materia impositiva, dado que ante un esquema en el cual se ha regulado el procedimiento de devolución automática y de oficio para el saldo a favor de las rentas del trabajo, incluso el reglamento ha sido publicado tardíamente el día de hoy, se pretende que dicha deducción ya no proceda y que se evalúe reducir la deducción fija de 7 UITs a 4 UITs, lo cual ya constituye una afectación directa al principio de capacidad contributiva, dado que, sumando las deducciones topes al día de hoy, de 10 UITs pasamos a 4 UITs, cuando muchas personas naturales gastan más de 4 UITs al año para poder desarrollar su actividad y asumir sus obligaciones con terceros.

Consideramos que pretender recaudar mediante la disminución de la deducción adicional de 3 UITs y la deducción fija de 7 UITs a 4 UITs no está considerando la necesidad de las persona naturales de tributar bajo un esquema de tributación equitativo y terminaría afectando el derecho a la propiedad, al no evidenciar el gravamen en renta la verdadera capacidad contributiva de los mismos.

En garantía del respeto al principio de predictibilidad y seguridad jurídica somos de la opinión que dicha propuesta no debería prosperar, la deducción adicional de 3 UITs promueve la formalidad, y garantiza una tributación justa para la persona natural, la cual no se puede afectar por un ánimo de recaudar por recaudar, cuando los más perjudicados al parecer terminan siendo los formales.

Finalmente, el esquema tributario debe garantizar una adecuada recaudación, sin afectar los derechos de los contribuyentes y combatiendo la evasión en la informalidad cuyo incremento termina perjudicando al formal, mantengamos lo bueno y corrijamos lo que se hizo mal a finales del 2016, no afectemos a los que con lo poco que obtienen buscan contribuir con el fisco.