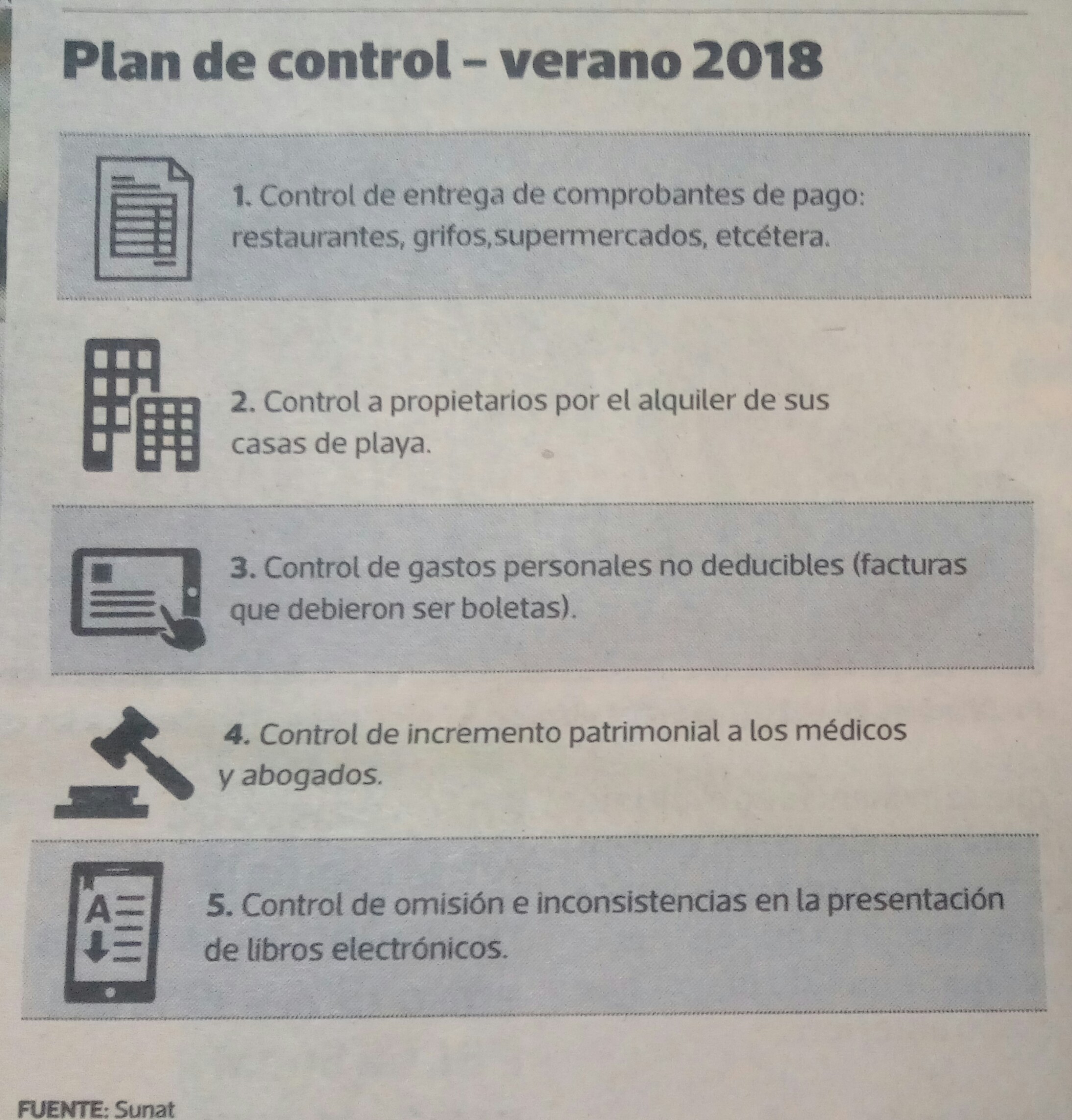

Recomendaciones a los contribuyentes respecto de los 5 puntos Plan de Control verano 2018 de SUNAT

SUNAT ha anunciado en su cuenta de Twitter oficial las acciones de fiscalización a seguir que efectuará en el primer trimestre del 2018.

Al respecto, a continuación algunas sugerencias y recomendaciones a seguir ante los 5 puntos de acciones de fiscalización comunicados por SUNAT:

1. Control de entrega de comprobantes de pago: grifos, supermercados, etc.

Sucede que en cada verano SUNAT con mayor frecuencia fiscaliza a bodegas, restaurant, discotecas y otros negocios con la finalidad de verificar el cumplimiento de obligaciones tributarias vinculadas con la emisión de comprobantes de pago, con la finalidad de una vez acreditada la omisión efectuar el cierre del negocio o la imposición de la multa correspondiente.

La recomendación siempre va a ser que por toda actividad económica sujeta a imposición se emita el comprobante de pago respectivo, y a efectos de consumidores ayudar a crear conciencia tributaria y evitar qur SUNAT cierre o multe a los negocios hay que exigirle nos emitan el comprobante de pago respectivo, asi los acostumbramos a emitir comprobantes de pago y no se ven sorprendidos por un fedatario de SUNAT que se pretenda hacer pasar como consumidor final.

Hay que emitir comprobantes de pago, que se haga una costumbre más fuerte que el amor.

2. Control de propietarios por el alquiler de sus casas de verano.

El alquiler de bienes muebles e inmuebles efectuado por persona natural que no genere renta empresarial, constituye operación gravada con el Impuesto a la Renta de Primera Categoría con la tasa del 5% por el importe del alquiler, sin importar el monto que este fuese.

En consecuencia, SUNAT conocedora que en el verano uno de los negocios más frecuentes por parte de las personas naturales es el alquilercde casas de playa, empezará a verificar si por los alquileres de estas casas o inmuebles, la persona que alquila el inmueble ha efectuado el pago del 5% por los meses que cede su inmueble a in tercero.

En ese sentido, la recomendación a la persona natural que alquile inmuebles en la playa o en general es que se cumpla con el pago del impuesto a la Renta por el 5% del monto del alquiler pactado, importe que se debe pagar añ fisco mensualmente mientras dure el alquiler incluso si el inquilino no paga oportunamente el monto del alquiler, dado que al constituir renta de primera categoría, el ingreso se reconoce cuando se devenga, esto es, cuando se produce el hecho económico y no cuando se percibe.

Asimismo, sugerimos a los inquilinos de casa de playa solicitar a los propietarios que les entreguen el documento que acredita el pago del impuesto a la renta por el 5% del monto del alquiler, toda vez que dicho documento permite al generador de rentas del trabajo (cuarta o quinta categoría) deducir gasto que le permitirá pagar menos impuesto en su declaración jurada anual de persona natural.

3. Control de gastos personales no deducibles (facturas que debieron ser boletas)

En relación a este punto, debemos indicar que de acuerdo a lo previsto en el artículo 44 de la Ley del Impuesto a la Renta, constituyen gastos no deducibles los gastos personales en favor del contribuyente y sus familiares, dado que constituyen liberalidades que no tienen incidencia en la generación de rentas o el mantenimiento de la fuente productora de rentas de los contribuyentes que generen rentas de tercera categoría, en consecuencia las empresas no pueden deducir dichos gastos por prohibición empresa de la Ley del Impuesto a la Renta.

En ese caso, la recomendación a las empresas siempre será la de no pasar sus consumos personales por ejemplo consumos en restaurante o adquisición de combustible para beneficio del trabajador y no de la empresa, toda vez que ello puede ser advertido por SUNAT en una eventual fiscalización, más aún si ya han señalado ello en el comunicado que hemos comentado.

4. Control de incremento patrimonial de médicos y abogados.

Esta medida anunciada por SUNAT va de la mano con la notificación masiva que efectuó el año pasado a los contribuyentes por supuesto incremento patrimonial no justificado, en los cuales en su mayoría utilizó coml indicadot el ITF de las operaciones de compras e ingresos acreditados en las cuentas bancarias que para SUNAT totalizaban el supuesto incremento patrimonial no justificado.

Se ha señalado que se realizarán acciones de fiscalización a médicos y abogados por presunto incremento patrimonial, con lo cual la recomendación está en verificar que por cada servicio a prestar se emita el respectivo recibo por honorarios electrónico, más aún si el cliente va a depositar el dinero en las cuentad bancarias del profesional por los servicios prestados, siendo que, el ITF alertara a SUNAT sobre los ingresos en las cuentas de los profesionales los cuales de no poder sustentarse con el respectivo recibo por honorarios electrónico, generará que al profesional sea médico, abogado o de cualquier otra profesión u oficio se le atribuya un incremento patrimonial.

La recomendación siempre será conciliar el sustento de los ingresos con los comprobantes de pago respectivos, y con el sustento documentario adicional al comprobante de pago, como son los contratos, las adendas, correos electrónicos y los informes que sustenten los servicios prestados, ello con la intención de desvirtuar la presunción que SUNAT pretenda efectuar de incremento patrimonial no justificado, mientras haya sustento no habrá mayor problema.

Asimismo, SUNAT estaría considerando como gastos no deducibles aquellos gastos previstos en el inciso j del artículo 44 de la Ley del Impuesto a la Renta como no deducibles, esto es, gastos cuya documentación no cumple con los requisitos previstos en el Reglamento de Comprobantes de Pago, entre ellos, cuando se emite una factura y debió emitirse una boleta, o se emite una factura cuando por la renta generada por el prestador del servicio esté debía emitir un recibo por honorarios, entre otros supuestos, por ello hay que tener mucho cuidado tanto con el comprobante de pago que se recibe como con el comprobante de pago que se emite para la deducción de los gastos.

5. Control de omisión e inconsistencia en la presentación de Libros Electrónicos.

En relación a ello, recomendamos observar los requisitos, plazos y formalidades vinculados con la facturación electrónica así como con el correcto uso y forma de llevar de los libros electrónicos, toda vez que SUNAT adelantó el año pasado que tiene previsto para el año 2018 que toda la fiscalización Tributaria será electrónica, la cual si bien no ha implementado aún (incluso aún no viene aplicando la fiscalización parcial electrónica) de la revisión de los libros electrónicos y las declaraciones juradas mensuales así como del DAOT puede notificar requerimientos en los cuales haya evidenciado una inconsistencia que genere omisión en el llevado de los libros electrónicos sujetas a multa tributaria.

SUNAT sin embargo debe actualizar continuamente sus sistemas electrónicos y su Pagina Web para que no sigan generando demoras en la presentación de las declaraciones juradas por parte de los contribuyentes, aspecto que genera dilación y perjuicio en la presentación oportuna de las Declaraciones Juradas por defectos del sistema de SUNAT.

Espero las recomendaciones y sugerencias compartidas les resulten de mucha utilidad![]()