[Visto: 3492 veces]

En la matemática financiera es crucial tener en claro una serie de conceptos, los cuales facilitan la interpretación y la resolución de muchos de los ejercicios que se realizan en la vida cotidiana. En esta nota, se presentan algunas definiciones claves para poder ver a esta ciencia de una forma más comprensible.

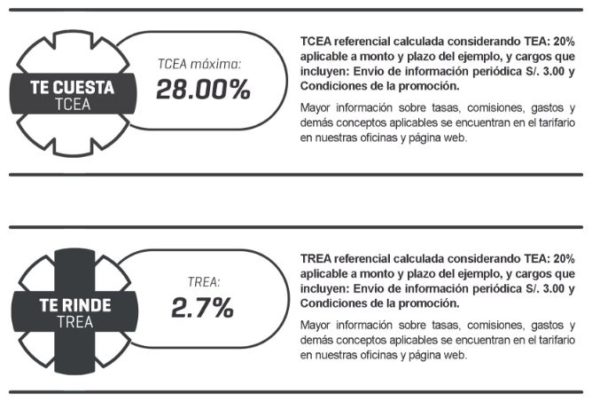

Si deseas ver crecer tu dinero, dentro del sistema financiero tienes varias alternativas a considerar. Entre las principales se encuentran los depósitos a plazo, cuentas de ahorro o compra de bonos. Ante cualquiera de estas alternativas, debes considerar la Tasa de Rendimiento Efectivo Anual (TREA), que es la tasa que te indica el monto que ganas por un depósito. La TREA considera los intereses que ganarás menos los costos y gastos que cobrará la entidad financiera, y te permitirá saber cuál es el producto financiero de ahorro e inversión que más te conviene. Es importante señalar que cuanto mayor sea el riesgo de una inversión, mayor tendrá que ser la rentabilidad potencial propuesta para que sea atractiva a los inversores. Sin embargo, no siempre un mayor riesgo es mejor. El riesgo debe ajustarse a las expectativas del inversor, ya que siempre existen aquellas personas amantes del riesgo y las que no. En otras palabras, si te ofrecen alternativas de inversión o depósito, en condiciones similares, debes optar por aquella que ofrezca una mejor tasa de rendimiento. Sin embargo, si deseas ahorrar tiempo y dinero al comparar servicios de ahorros, depósitos, entre otros te recomendamos ingresar a comparabien.

Por el contrario, si deseas solicitar un crédito hipotecario para tu primer departamento, un crédito vehicular para comprar tu primer auto, o tu primera tarjeta de crédito, debes tener especial consideración a la Tasa de Costo Efectivo Anual (TCEA). La TCEA considera los intereses, más las comisiones (cobros por servicios adicionales como el desembolso del dinero, la evaluación crediticia, entre otros) y gastos del crédito; por ello, es considerada el costo total. En esta tasa se incluye el seguro de desgravamen, que hace referencia a una póliza que cubre las deudas financieras que se tiene con las entidades bancarias en caso de que el titular del préstamo sufra la muerte o invalidez. Haciendo un paréntesis, cabe aclarar que este seguro además de ingresar en el cálculo de la TCEA, también es parte de la cuotas que se pagarán respecto al préstamo, debido a que el interés nominal de este seguro se aplica sobre el monto monetario del préstamo. Otro gasto es el seguro de riesgos generales, que es una póliza que adquiere el dueño del bien para asegurar su propiedad en caso de alguna pérdida o disminución de su valor y cuyo riesgo es asumido por la empresa aseguradora. La tasa de interés nominal de este seguro se aplica solo sobre el valor monetario del bien. También existen otros costos y gastos como el costo de Notariado y Registro en un préstamo hipotecario, la Comisión por emisión y renovación de una tarjeta de crédito, o el seguro de desempleo. En resumen, la TCEA te permitirá saber cuál es el crédito que más te conviene, por ello, si deseas tomar un producto financiero, debes elegir aquel que tenga la menor Tasa de Costo Efectivo, ya que es la que menos costos te producirá. Actualmente, los valores de estas tasas se encuentran publicados en la parte inferior de las publicidades. Este espacio se denomina “Franja de compromiso”.

Asimismo, cuando acudes a un banco a realizar una operación financiera como las anteriormente descritas, existen diferentes formas en las que un prestatario puede pagar su deuda. Una de las modalidades más usadas son los períodos de gracia.

En el caso de acceder a un período de gracia, el prestatario accede a un intervalo de tiempo en el que no se cobran las cuotas del préstamo solicitado, por ejemplo, de un préstamo vehicular, hipotecario o de capital de trabajo.Sin embargo, esto no significa que la entidad financiera nos regala un mes sin cobrarnos. Si accedes a un período de gracia parcial, durante los meses en el que se aplique esta gracia, el acreedor al préstamo financiero pagará intereses en lugar de cuotas. Esto resultará en un desplazamiento del monto inicial sin capitalización, que una vez pasado el período de gracia, se empezará a amortizar en el pago de las cuotas futuras. Pero si accedieras a un período de gracia total, por el contrario, el prestatario no paga nada durante los meses afectos a esta gracia. Sin embargo, el monto inicial del préstamo se capitalizará de acuerdo a la tasa de interés durante el tiempo en el que no se realicen los pagos, y ello resultará en un aumento del monto del préstamo inicial, que una vez desplazado y capitalizado, se empezará a amortizar en las cuotas futuras.

Si deseas comprender el tema con mayor claridad y con ejemplos sencillos, la Asociación de Bancos del Perú, Asbanc, realizó el siguiente video explicativo:

https://www.youtube.com/watch?v=6j2_al7I8X0

Asimismo, si deseas investigar más sobre los servicios de comparabien, adjuntamos el link de la página:

https://comparabien.com.pe/

Escrito por

Keiko Meza – Manager de Gestión de Desarrollo

Luciano Rivera- Manager de Análisis de producto

Gestión 360