ARTÍCULO PUBLICADO EN LA PRIMERA QUINCENA DE NOVIEMBRE 2018 EN LA REVISTA CONTADORES Y EMPRESAS DEL GRUPO GACETA JURÍDICA

LAS PERCEPCIONES EN LA VENTA DE BIENES

THE PERCEPTIONS OF THE IGV IN THE SALE OF GOODS

Arturo Fernández Ventosilla[1]

Resumen: El autor afirma que el régimen de percepciones constituye un sistema de pago adelantado del IGV, mediante el cual el agente de percepción (designado por la Sunat) percibe del importe de una venta o importación gravadas con IGV y sujeta al referido régimen, un porcentaje adicional que tendrá que ser cancelado por el cliente o importador quien no podrá oponerse a dicho cobro.

Palabras clave: percepción, venta de bienes, consumidor final, agente de percepción.

Keywords: perception, sale of goods, final consumer, perception agent.

- INTRODUCCION

El régimen de percepciones constituye un sistema de pago adelantado del IGV, mediante el cual el agente de percepción (designado por la Sunat) percibe del importe de una venta o importación gravadas con IGV y sujeta al referido régimen, un porcentaje adicional que tendrá que ser cancelado por el cliente o importador quien no podrá oponerse a dicho cobro.

En ese sentido, el importe de la percepción será de 0.5 % y de 2 % y se aplicará dependiendo del tipo de operación, el cliente con el cual se realiza, si el vendedor es agente de percepción, entre otros.

Por otra parte, existe una lista taxativa de bienes sujetos a percepción, los cuales deben ser verificados por los agentes de percepción al momento de realizar la venta, y el cliente no puede negarse a que se le practique la citada percepción.

Por tal motivo, el presente artículo nos permitirá verificar y reconocer las principales características de la percepción aplicada a la venta de bienes gravada con IGV.

- ¿POR QUÉ LAS PERCEPCIONES POR VENTA DE BIENES CONSTITUYE UN SISTEMA DE PAGO ADELANTADO DEL IGV?

Según el sistema de percepciones, los sujetos del IGV deberán efectuar un pago por el impuesto que causarán en sus operaciones posteriores cuando importen y/o adquieran bienes[2], el mismo que será materia de percepción, de acuerdo con lo indicado en la Ley N° 29173.

Por otro lado, el importe de la percepción del IGV será determinado aplicando sobre el precio de venta de los bienes señalados en el artículo 9 de la Ley Nº 29173 los porcentajes señalados mediante Decreto Supremo, refrendado por el Ministro de Economía y Finanzas, con opinión técnica de la SUNAT, los cuales deberán encontrarse en un rango de uno por ciento (1%) a dos por ciento (2%); y teniendo en cuenta que en caso se emita un comprobante de pago que permite ejercer el derecho al crédito fiscal y el cliente sea también un sujeto designado como agente de percepción se deberá aplicar el porcentaje de 0,5% sobre el precio de venta.

Sobre el particular, el artículo 5 de la Resolución de Superintendencia Nº 058-2006-SUNAT establece que el importe de la percepción del IGV será determinado aplicando los siguientes porcentajes sobre el precio de venta (se entiende por precio de venta a la suma que incluye el valor de venta y los tributos que graven la operación)[3]:

| 0.5% | 2% |

| Cuando por la operación sujeta a percepción se emita comprobante de pago que permite ejercer el derecho al crédito fiscal y el cliente figure en el “Listado de clientes que podrán estar sujetos al porcentaje del 0.5% de percepción del IGV”.

El agente de percepción que realiza la venta verificará el listado antes indicado al momento en que se realiza el cobro. |

En todos los demás casos en los que no se aplique el 0.5% |

| Tratándose de pagos parciales, el porcentaje de percepción que corresponda se aplicará sobre el importe de cada pago. | |

Así tenemos lo siguiente:

- ¿QUÉ OPERACIONES DE VENTA ESTÁN GRAVADAS CON PERCEPCIÓN?

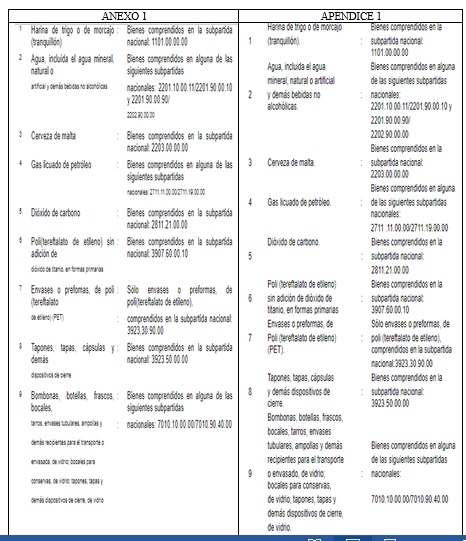

Se deberá aplicar percepción a las operaciones de venta gravadas con IGV, de los bienes señalados en el Anexo 1 de la Resolución de Superintendencia Nº 058-2006-SUNAT, así como los del apéndice 1 de la Ley 29173, por las cuales el agente de percepción percibirá del cliente un monto por concepto del IGV que éste último causará en sus operaciones posteriores.

Así tenemos:

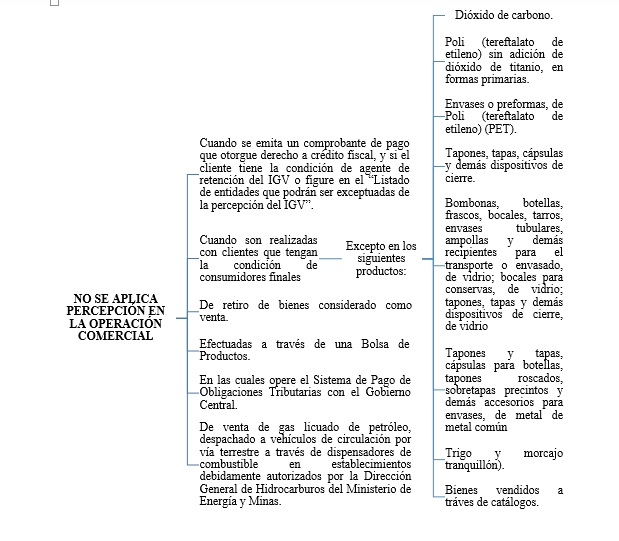

- ¿QUÉ OPERACIONES DE VENTA ESTÁN EXCLUIDAS DEL SISTEMA DE PERCEPCIONES POR VENTA DE BIENES?

No se efectuará la percepción a que se refiere el presente artículo, en los siguientes casos:

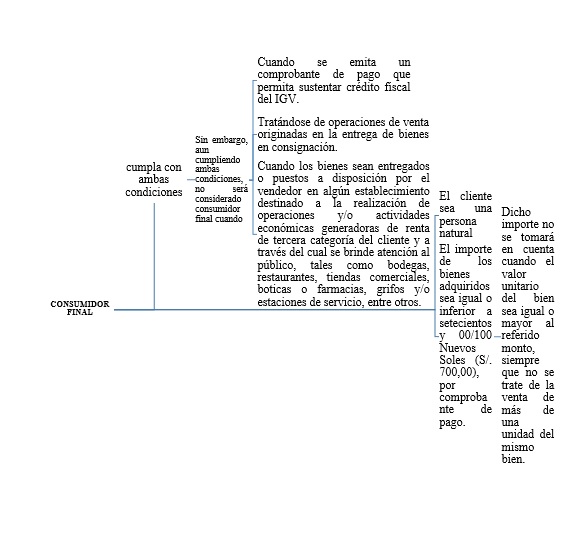

Sobre el consumidor final[4], se considerará como tal al sujeto que cumpla en forma concurrente con las siguientes condiciones, las cuales deberán ser verificadas por el agente de percepción al momento en que se realiza el cobro:

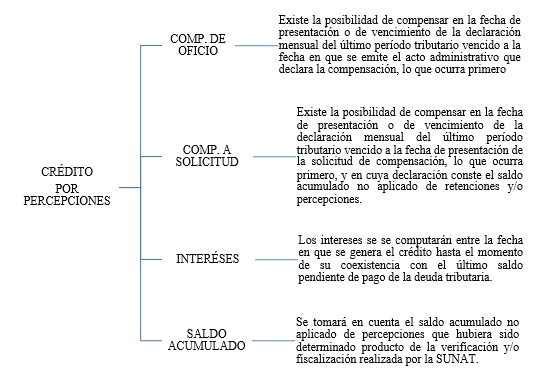

- ¿EN QUÉ CONSISTE EL ARRASTRE DE PERCEPCIONES?

Según el artículo 31 de la Ley del IGV, las percepciones se deben deducir del impuesto a pagar; sin embargo si tengo un exceso de percepciones y no hay impuesto a pagar se podrá:

- Arrastrar las percepciones no aplicadas a los meses siguientes.

- Si las percepciones no pudieran ser aplicadas en un plazo no menor de tres (3) periodos consecutivos, el contribuyente podrá optar por solicitar la devolución de las mismas.

En caso de que opte por solicitar la devolución de los saldos no aplicados, la solicitud sólo procederá hasta por el saldo acumulado no aplicado o compensado al último período vencido a la fecha de presentación de la solicitud, siempre que en la declaración de dicho período conste el saldo cuya devolución se solicita.

Así también, presentada la solicitud de devolución de las retenciones y/o percepciones no aplicadas del Impuesto General a las Ventas, el contribuyente no podrá arrastrar el monto cuya devolución solicita contra el Impuesto correspondiente a los meses siguientes.

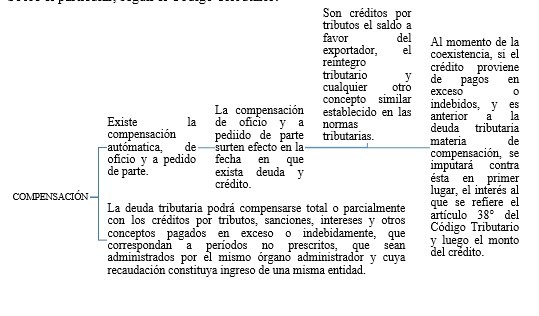

- Solicitar la compensación a pedido de parte, en cuyo caso será de aplicación lo dispuesto en la décimo segunda disposición complementaria final del Decreto Legislativo Nº 981.

Sobre el particular, según el Código Tributario:

Según la Décimo Segunda Disposición Complementaria Final del Decreto Legislativo Nº 981:

El agente de percepción no podrá compensar los créditos tributarios que tenga a su favor contra los pagos que tenga que efectuar por percepciones realizadas.

- ¿EN QUÉ MOMENTO SE EFECTÚA LA PERCEPCIÓN Y QUE TIPO DE CAMBIO SE DEBE UTILIZAR?

Para efecto del cálculo del monto de la percepción, en el caso de operaciones realizadas en moneda extranjera, la conversión en moneda nacional se efectuará al tipo de cambio promedio ponderado venta, publicado por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones en la fecha en que corresponda efectuar la percepción.

En los días en que no se publique los tipos de cambio venta se utilizará el último publicado.

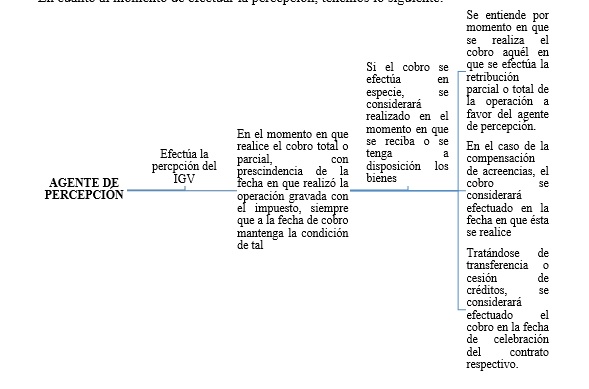

En cuanto al momento de efectuar la percepción, tenemos lo siguiente:

En ese sentido, el agente de percepción efectuará la percepción del IGV en el momento en que realice el cobro total o parcial, con prescindencia de la fecha en que realizó la operación gravada con el impuesto, siempre que a la fecha de cobro mantenga la condición de tal; y en el caso que no existieran operaciones gravadas o si éstas resultaran insuficientes para absorber las percepciones que le hubieran practicado, el exceso se arrastrará a los períodos siguientes hasta agotarlo, no pudiendo ser materia de compensación con otra deuda tributaria.

Por último, el cliente podrá solicitar la devolución de las percepciones no aplicadas que consten en la declaración del IGV, siempre que hubiera mantenido un monto no aplicado por dicho concepto en un plazo no menor de tres (3) periodos consecutivos.

A mayor abundamiento, en cuanto a la aplicación de las percepciones, el artículo 4 de la Ley 29173, establece lo siguiente:

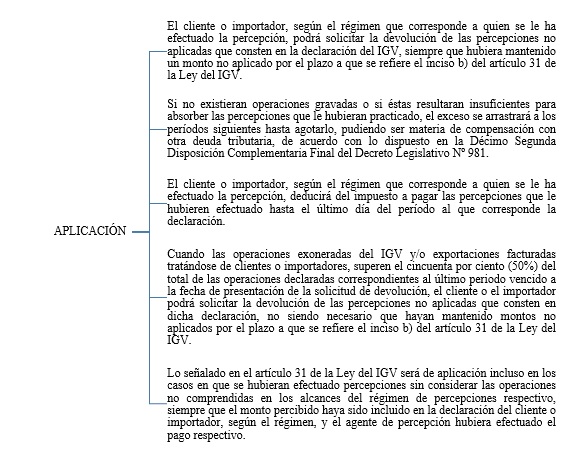

- ¿CÓMO SE APLICAN LAS PERCEPCIONES?

Según el artículo 4 de la Ley Nº 28053, cuando se tengan percepciones declaradas en el periodo o periodos anteriores, éstas se deducirán del impuesto a pagar en el siguiente orden:

- Las percepciones declaradas en el período.

- El saldo no aplicado de percepciones que conste en la declaración del período correspondiente a percepciones declaradas en períodos anteriores.

- Una vez agotadas las percepciones, de ser el caso, se deducirán las retenciones en el orden establecido en los incisos anteriores.

- ¿CÓMO SE REALIZA LA DECLARACIÓN Y PAGO?

Según la Resolución de Superintendencia Nº 058-2006-SUNAT – Régimen de Percepciones del IGV Aplicable a la Venta de Bienes y Designación de Agentes de Percepción, el agente de percepción declara el monto total de las percepciones practicadas en el periodo y efectúa el pago respectivo a través del PDT N.º 697 Percepciones a las ventas internas o en el formulario Declara Fácil 697 – Agente de percepción ventas internas.

El referido PDT o formulario declara fácil deben ser presentados respecto de los periodos por los que se mantenga la calidad de agente de percepción aun cuando no se hubieran practicado percepciones en alguno de ellos.

La declaración y el pago se realizarán de acuerdo al cronograma aprobado por la SUNAT para el cumplimiento de sus obligaciones tributarias.

El agente de percepción no podrá compensar los créditos tributarios que tenga a su favor contra los pagos que tenga que efectuar por percepciones realizadas.

Por otra parte, el cliente, sujeto del IGV, deberá efectuar su declaración y pago mensual del IGV utilizando el PDT N.º 621 IGV – Renta Mensual o el formulario Declara Fácil 621 IGV-Renta Mensual, donde consignará las percepciones practicadas por sus agentes de percepción, a efecto de su deducción del tributo a pagar.

Sobre este punto, tómese en cuenta la Resolución de Superintendencia Nº 165-2018/SUNAT:

| Artículo Único. Sustitución del numeral 1 de la única disposición complementaria transitoria de la Resolución de Superintendencia Nº 335-2017/SUNAT

Sustitúyase el numeral 1 de la única disposición complementaria transitoria de la Resolución de Superintendencia Nº 335-2017/SUNAT por el siguiente texto: “Única. DE LOS FORMULARIOS QUE PUEDEN SER UTILIZADOS EN EL SERVICIO MIS DECLARACIONES Y PAGOS 1. En el servicio Mis Declaraciones y pagos se utilizarán los siguientes formularios: a) Para la presentación de las declaraciones determinativas originales, sustitutorias o rectificatorias correspondientes a los conceptos a que se refiere el párrafo 12.1 del artículo 12: – Del periodo setiembre de 2018 en adelante: Solo Declara Fácil 621 IGV -Renta mensual. – Del periodo enero de 2015 a agosto de 2018: PDT Nº 621 IGV – Renta mensual o Declara Fácil 621 IGV – Renta mensual. – Para periodos anteriores a enero de 2015: Solo PDT Nº 621 IGV – Renta mensual. b) Para la presentación de las declaraciones determinativas originales, sustitutorias o rectificatorias correspondientes a los conceptos a que se refieren los literales a), b) y c) del párrafo 13.1 del artículo 13, según corresponda: – Del periodo setiembre de 2018 en adelante: Solo Declara Fácil 626 – Agentes de retención, Declara Fácil 633 – Agente de percepción adquisición de combustible o Declara Fácil 697 – Agente de percepción ventas internas. – Del periodo enero de 2016 a agosto de 2018: PDT Nº 626 – Agentes de Retención o Declara Fácil 626 – Agentes de retención; PDT Nº 633 – Agentes de Percepción o Declara Fácil 633 – Agente de percepción adquisición de combustible o PDT Nº 697 – Percepciones a las ventas internas o Declara Fácil 697 – Agente de percepción ventas internas. – Para periodos anteriores a enero de 2016: Solo PDT Nº 626 – Agentes de Retención, PDT Nº 633 – Agentes de Percepción o PDT Nº 697 – Percepciones a las ventas internas.

|

[1] Abogado por la Universidad San Martín de Porres (USMP). Especialización en Derecho Tributario a nivel postgrado en la Pontificia Universidad Católica del Perú (PUCP). Máster en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid (UC3M). Egresado de la Maestría en Derecho con mención en Civil y Comercial de la Universidad Nacional José Faustino Sanchez Carrión (UNSACA). Profesor de las cátedras de Derecho Civil a nivel pregrado y post grado en la Universidad Nacional José Faustino Sanchez Carrión (UNSACA). Ex funcionario de SUNAT, MEF y MPHH. Expositor de temas de Derecho Tributario en diversas entidades de prestigio nacional e internacional.

[2] Tómese en cuenta que según la Resolución de Superintendencia Nº 058-2006-SUNAT el régimen de percepciones por la venta de bienes no es aplicable a las operaciones de venta de bienes exoneradas o inafectas del IGV.

[3] Tratándose de pagos parciales, el porcentaje de percepción que corresponda se aplicará sobre el importe de cada pago.

[4] En el caso de los bienes señalados en el numeral 4 del Apéndice 1, la condición a que se refiere el presente inciso se considerará cumplida: i. Cuando se adquiera Gas Licuado de Petróleo hasta por dos (2) unidades de cilindros por comprobante de pago, en los casos en que la comercialización se realice en cilindros; ii. Cuando se adquiera Gas Licuado de Petróleo por un importe igual o inferior a mil quinientos y 00/100 Nuevos Soles (S/. 1 500,00) por comprobante de pago, en los casos en que la comercialización se realice a granel. En el caso de los bienes señalados en los numerales 1, 2, 3, 18 y 19 del Apéndice 1, la condición a que se refiere el presente inciso se considerará cumplida cuando se adquieran bienes por un importe igual o inferior a cien y 00/100 Nuevos Soles (S/. 100,00), por comprobante de pago.

Deja un comentario