ARTÍCULO PUBLICADO EN LA PRIMERA QUINCENA DE ABRIL 2018 EN LA REVISTA CONTADORES Y EMPRESAS DEL GRUPO GACETA JURÍDICA

EL ROL DEL ABOGADO Y DEL CONTADOR PÚBLICO COLEGIADO ANTE EL LAVADO DE ACTIVOS Y LA FINANCIACIÓN DEL TERRORISMO

Arturo Fernández Ventosilla[1]

Resumen ejecutivo

Mediante Resolución SBS Nº 789-2018, publicada en el Diario Oficial el Peruano el 3 de marzo de 2018, se publicó la norma para la prevención del lavado de activos y del financiamiento del terrorismo aplicable a los sujetos obligados (contadores públicos colegiados y abogados) bajo supervisión de la UIF Perú, en materia de prevención del lavado de activos y del financiamiento del terrorismo

Introducción

El secreto profesional del abogado y/o del contador público colegiado y la obligación impuesta por la Resolución SBS Nº 789-2018 trae muchas discusiones y el enfrentamiento entre las dos situaciones jurídicas; ya que el secreto profesional es considerado como pieza fundamental del Estado de Derecho y del Derecho de defensa contenido en el artículo 1, 2 inciso 18 y 139 incisos 14 y 16 de la Constitución Política del Perú de 1993.

En el caso de los abogados el secreto profesional colisiona con Resolución SBS Nº 789-2018, ya que se exige que el abogado no pondere los intereses del cliente, sino se comporte como un inspector del cliente y así darle prioridad a los intereses públicos.

Ante ello, mediante esta norma los abogados y los contadores públicos colegiados se han convertido en sujetos obligados a brindar información cuando tengan sospechas de operaciones relacionadas con el financiamiento del terrorismo y lavado de activos o cuando estas operaciones son realizadas por cierto tipo de clientes. En el lado opuesto a esta situación jurídica de información a un oficial de cumplimiento, tenemos la obligación de mantener el secreto profesional.

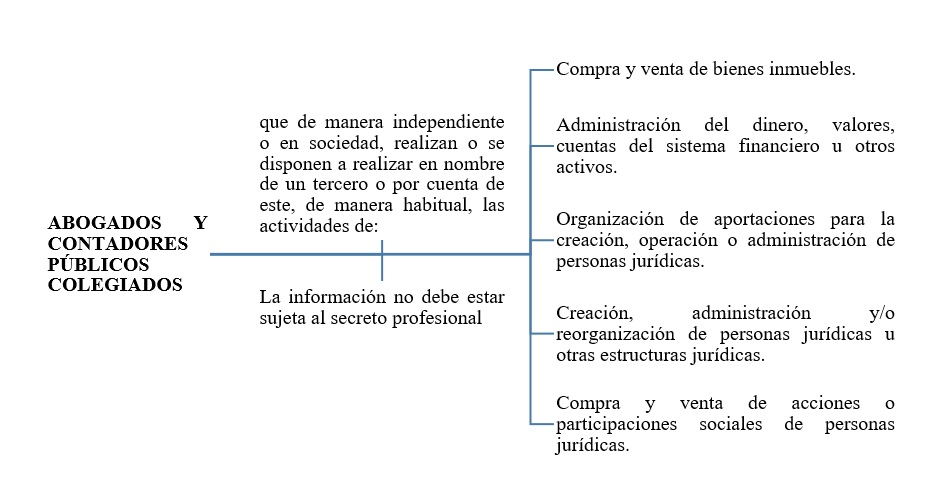

- ¿LOS CONTADORES PÚBLICOS COLEGIADOS Y LOS ABOGADOS SON SUJETOS OBLIGADOS POR LA RESOLUCIÓN SBS N° 789-2018?

La Resolución SBS Nº 789-2018 establece algunos aspectos para la adecuada implementación del sistema de prevención del lavado de activos y financiamiento del terrorismo de los abogados y contadores públicos colegiados, que son sujetos obligados de acuerdo al inciso 29 del numeral 3.1 del artículo 3 de la Ley Nº 29038 y la adecuación de diversas disposiciones al nuevo marco normativo.

Ante ello, estos profesionales del derecho estarán obligados en los siguientes casos:

Estos sujetos obligados deben llevar y mantener actualizado un Registro de Operaciones[2] de conformidad con lo establecido en el artículo 24 del Reglamento de la Ley UIF. Este Registro tiene carácter de confidencial.

- ¿QUÉ DATOS DEBE TENER EL REGISTRO DE OPERACIONES?

En este registro se debe llevar el detalle de las operaciones que realizan los clientes de los sujetos obligados en el día que hayan ocurrido, se lleva en forma cronológica, precisa y completa, en sistemas y/o aplicativos informáticos y debe mantener una copia de seguridad en medios de respaldo tales como microfilmaciones, microformas u otros de fácil recuperación.

El registro se debe conservar durante 5 años.

- ¿QUÉ TIPO DE CLIENTES DEBO REPORTAR?

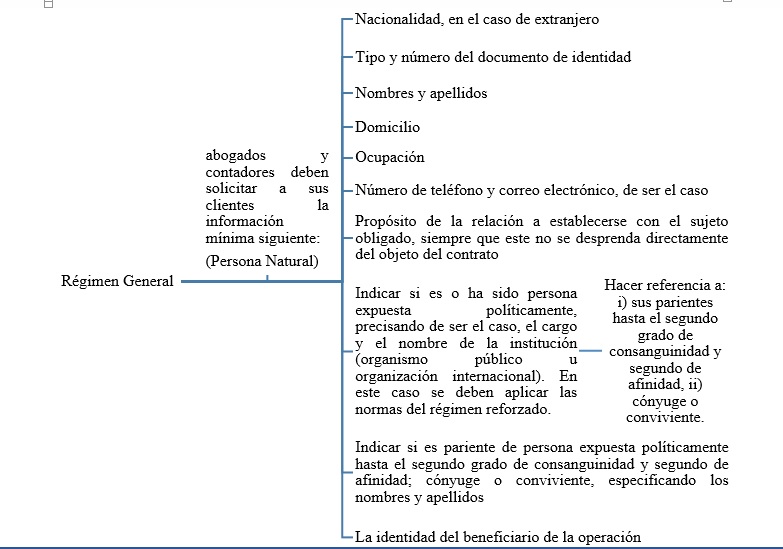

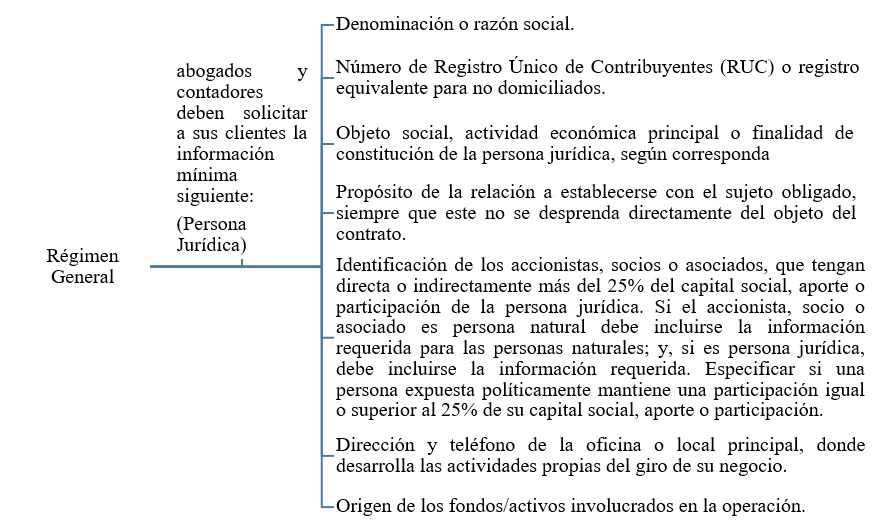

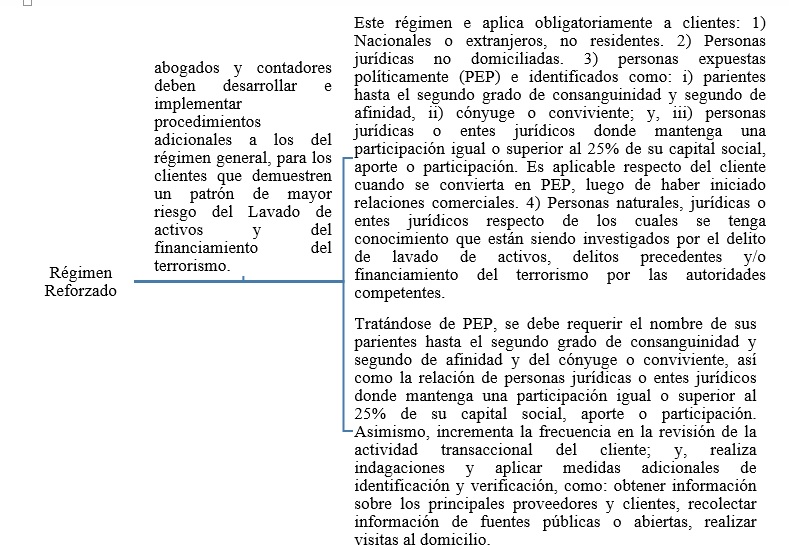

Según la Resolución SBS Nº 789-2018, los abogados y contadores públicos colegiados deben identificar al cliente en cada operación, sea este persona natural, persona jurídica o ente jurídico, solicitando la información y documentación determinada según se trate del régimen general o reforzado que deben seguir. Para ello, debe desarrollar políticas y procedimientos que permitan el cumplimiento de dicha exigencia, aplicando las etapas de debida diligencia de conocimiento del cliente, según corresponda. Asimismo, deben identificar al beneficiario final y tomar las medidas razonables para verificar su identidad, hasta donde la debida diligencia lo permita, de modo que estén convencidos de que se conoce quién es el beneficiario final.

A mayor abundamiento, se presentan los siguientes cuadros:

- ¿QUIÉN ES EL OFICIAL DE CUMPLIMIENTO?

La Resolución SBS Nº 789-2018, nos indica que el oficial de cumplimiento de los sujetos obligados abogados y contadores debe enviar a la UIF-Perú, un informe anual sobre la situación del Sistema de prevención del lavado de activos y del financiamiento del terrorismo. y su cumplimiento, implementado en el año calendario anterior, denominado Informe Anual del Oficial de Cumplimiento (IAOC), a través del portal de prevención del Lavado de activos y del financiamiento del terrorismo. (plaft.sbs.gob.pe) habilitado por la SBS para tal efecto u otro medio electrónico que determine la SBS, de acuerdo al contenido que en él se establezca.

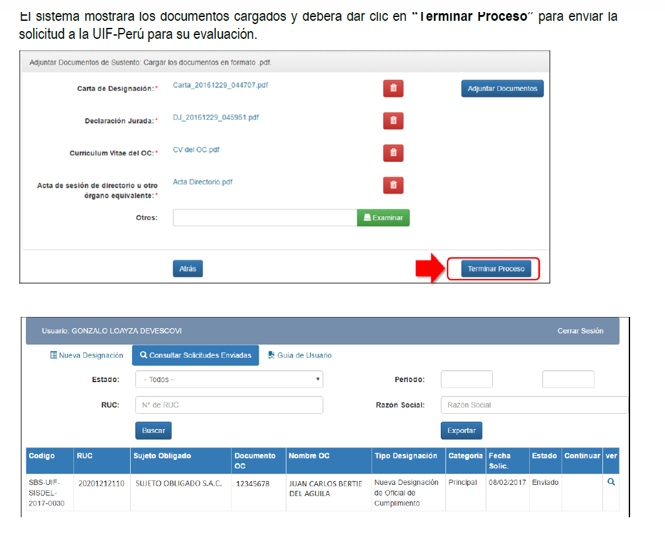

Para designar un oficial de cumplimiento, el abogado o contador público colegiado debe inscribirse en la página web de la SBS:

Los abogados y contadores públicos colegiados considerados como sujetos obligados, conforme lo dispone el artículo 3º de la Ley Nº 29038, que no cuentan con organismos supervisores, deberán seleccionar como su supervisor a la Unidad de Inteligencia Financiera del Perú (UIF-Perú), de acuerdo a lo establecido en el literal c) del numeral 10.2.3 del artículo 10º de la Ley Nº 27693.

En ese sentido, este sistema nos permite designar al oficial de cumplimiento que estará obligado a remitir el informe; se debe tener en cuenta que la SBS realizará una evaluación del candidato y se requerirán que se adjunten documentos como los siguientes:

En el caso de los abogados y contadores públicos colegiados el registro de operaciones se debe llevar por cada una de las actividades que desarrolla, cuando corresponda.

- ¿CÓMO AFECTA A ESTA NORMA EL SECRETO PROFESIONAL?

Desde un punto de vista jurídico no es posible formular un concepto unitario o absoluto del secreto profesional, ya que no se trata de un valor que tenga entidad en sí mismo, sino de una institución eminentemente instrumental y, por tanto, orientada a proteger bienes jurídicos desiguales, todos ellos dignos de una tutela particular, si bien con un rango de protección diferenciada, lo que impide una ponderación uniforme[3].

Así GONZÁLEZ PASCUAL, M.[4]ha venido a señalar que la obligación de informar implica que un abogado ha de escuchar los secretos de su cliente prestando atención a cualquier «actividad sospechosa» de la que deba informar al poder público. En consecuencia, existe el riesgo de que los abogados pierdan su independencia, para convertirse en agentes del orden público, papel irreconciliable con la confianza que los clientes deben tener en ellos. Una afirmación que tiene fundamento en la independencia de la profesión de la Abogacía y la pérdida de la legítima confianza del cliente sobre su abogado.

En ese sentido, se tiene lo siguiente:

| INFORMACIÓN PROPORCIONADA QUE NO VULNERA EL SECRETO PROFESIONAL | INFORMACIÓN PROPORCIONADA QUE SI VULNERA EL SECRETO PROFESIONAL |

|

Cuando se exige la colaboración del abogado y/o contador público colegiado, ciñéndose a actuaciones para los clientes encaminadas a la gestión, administración y transacciones sobre sociedades, cuentas bancarias y bienes inmuebles, actividades exclusivamente relacionadas con la gestión de negocios o fondos del cliente tales como la apertura o gestión de cuentas corrientes, de ahorro o de valores, compraventa de inmuebles o entidades comerciales, gestión de fondos, valores o activos, organización de empresas, actuación por cuenta del cliente en operaciones financieras o inmobiliarias, fideicomiso o estructuras análogas. NO EXISTE PROCESO JUDICIAL |

Cuando el profesional del derecho actúe judicialmente en un proceso en defensa de los intereses de su cliente el deber de colaboración de la norma en comentario no sería aplicable. En el caso del Contador Público Colegiado, este tiene la obligación de guardar el secreto profesional, excepto por las informaciones que obligan las disposiciones legales como la presente norma en comentario. Se debe tomar en cuenta que el artículo 165° del Código Penal establece que el que, teniendo información por razón de su estado, oficio, empleo, profesión o ministerio, de secretos cuya publicación pueda causar daño, los revela sin consentimiento del interesado, será reprimido con pena privativa de libertad no mayor de dos años y con sesenta a ciento veinte días-multa. EXISTE UN PROCESO JUDICIAL |

Entonces, la Resolución SBS Nº 789-2018 solo está pensada para los supuestos de asesoramiento en la gestión, privilegiando el secreto profesional y del derecho a la tutela judicial efectiva cuando el papel del abogado se enmarca dentro del asesoramiento estrictamente jurídico dentro del ejercicio de defensa que ampara a cualquiera en el marco de un procedimiento judicial.

[1] Abogado por la Universidad San Martín de Porres (USMP). Especialización en Derecho Tributario a nivel postgrado en la Pontificia Universidad Católica del Perú (PUCP). Máster en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid (UC3M). Egresado de la Maestría en Derecho con mención en Civil y Comercial de la Universidad Nacional José Faustino Sanchez Carrión (UNSACA). Profesor de las cátedras de Derecho Civil a nivel pregrado y post grado en la Universidad Nacional José Faustino Sanchez Carrión (UNSACA). Ex funcionario de SUNAT, MEF y MPHH. Expositor de temas de Derecho Tributario en diversas entidades de prestigio nacional e internacional.

[2] Registro de Operaciones (RO): Registro que el sujeto obligado a informar debe llevar, conservar y comunicar a la Unidad de Inteligencia Financiera del Perú, en el que se registra información precisa y completa, tanto de la operación como del cliente y/o participantes en cada operación que se realice cuando el monto de la misma iguale o supere el umbral establecido en la normativa vigente o sea un tipo de operación que por sus características no tenga umbral o no pueda ser definido al momento de ejecutar la operación.

[3] BERNAL VALLS, J., «Deber de declarar y derecho de silencio en la prueba testifical del proceso penal». Poder Judicial, núm. 5 (1987), p. 13.

[4] GONZÁLEZ PASCUAL, M., “Secreto profesional de los abogados y blanqueo de capitales: La normativa de la Unión ante el TEDH Comentario a la Sentencia del TEDH Michaud c. Francia, de 6 de diciembre de 2012”. Revista Española de Derecho Constitucional . ISSN: 0211-5743, núm. 101, mayo-agosto (2014), pp. 381-404.

Deja un comentario