Decreto Supremo N° 401-2016-EF

EL PRESIDENTE DE LA REPÚBLICA

CONSIDERANDO:

Que, la Primera Disposición Complementaria Modificatoria de la Ley N° 30490, Ley de la Persona Adulta Mayor, incorporó un cuarto párrafo en el artículo 19 del Decreto Legislativo N° 776, Ley de Tributación Municipal, cuyo Texto Único Ordenado fue aprobado por el Decreto Supremo N° 156-2004-EF. Dicho párrafo amplía los alcances de la deducción de 50 UIT de la base imponible del Impuesto Predial, a la persona adulta mayor no pensionista propietaria de un solo predio, a nombre propio o de la sociedad conyugal, que esté destinado a vivienda de los mismos, y cuyos ingresos brutos no excedan de una UIT.

Que, en tal sentido resulta necesario la emisión de un Decreto Supremo que establezca las disposiciones para la aplicación de la deducción de 50 UIT de la base imponible del Impuesto Predial en el caso de personas adultas mayores no pensionistas;

De conformidad con el numeral 8) del artículo 118 de la Constitución Política del Perú, la Ley N° 29158, Ley Orgánica del Poder Judicial.

DECRETA:

Artículo 1.- Objeto

El presente Decreto Supremo tiene por objeto establecer las disposiciones para la aplicación de la deducción de 50 UIT de la base imponible del Impuesto Predial en el caso de personas mayores no pensionistas.

Artículo 2.- Definiciones

Para efectos de lo dispuesto en la presente norma, se tendrá en cuenta las siguientes definiciones:

- Persona Adulta Mayor: Aquella que tiene sesenta (60) o más años de edad, de conformidad con la Ley N° 30490, Ley de la Persona Mayor.

- Persona no pensionista: Aquella que no ha sido declarada pensionista en algunos de los Sistemas de Pensiones bajo la normatividad peruana.

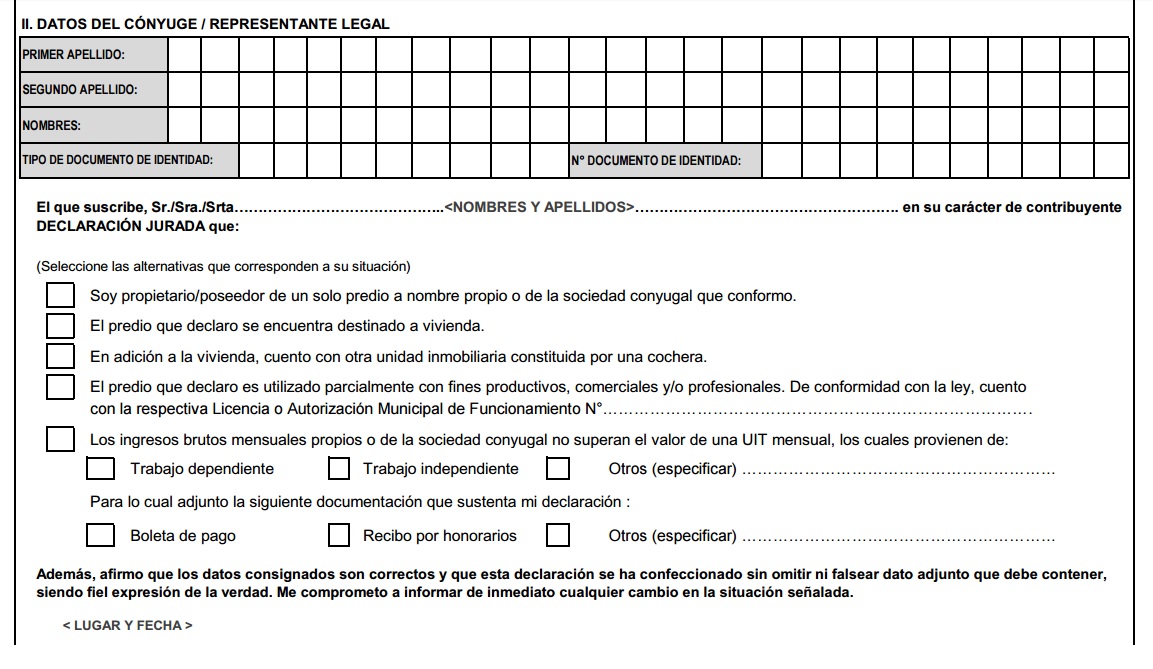

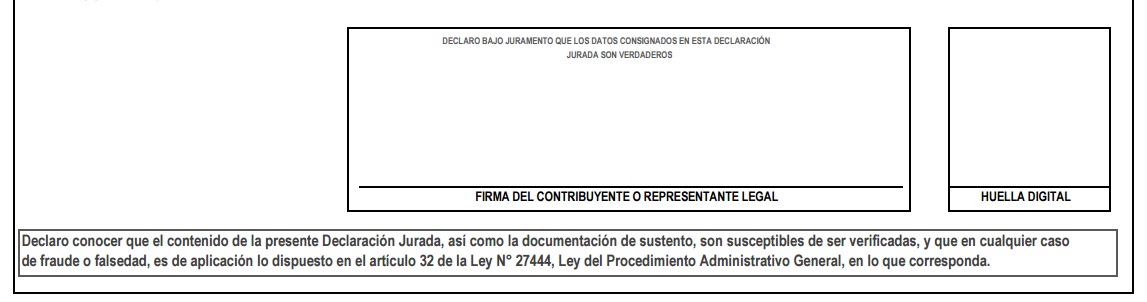

- Declaración Jurada: Al documento suscrito por la persona adulta mayor no pensionista afirmando encontrarse en los alcances de la Ley N° 30490 para la deducción de 50 UIT de la base imponible del Impuesto Predial. El anexo del presente Decreto Supremo contiene un modelo de declaración jurada que podrán emplear las Administraciones Tributarias Municipales.

- UIT: A la Unidad Impositiva Tributaria vigente al 1 de enero de cada ejercicio gravable.

Artículo 3.- Disposiciones para la deducción de las 50 UIT de la base imponible del Impuesto Predial en el caso de personas adultas mayores no pensionistas

Para efectos de aplicar la deducción de las 50 UIT de la base imponible del Impuesto Predial en el caso de las personas adultas mayores no pensionistas, debe cumplirse lo siguiente:

- La edad de la persona adulta mayor es la que se desprende del Documento Nacional de Identidad, Carné de Extranjería o Pasaporte, según corresponda. Los sesenta (60) años deben encontrarse cumplidos al 1 de enero del ejercicio gravable al cual corresponde la deducción.

- El requisito de la única propiedad se cumple cuando además de la vivienda la persona adulta mayor no pensionista posea otra unidad inmobiliaria constituida por la cochera.

- El predio debe estar destinado a vivienda del beneficiario. El uso parcial del inmueble con fines productivos, comerciales y/o profesiones, con aprobación de la municipalidad respectiva, no afecta la deducción.

- Los ingresos brutos de la persona adulta mayor no pensionista, o de la sociedad conyugal, no deben exceder de 1 UIT mensual. A tal efecto, las personas adultas mayores no pensionistas suscribirán una declaración jurada, de acuerdo a los establecido en el literal c) del artículo 2 del Presente Decreto Supremo.

- Las personas adultas mayores no pensionistas presentarán la documentación que acredite o respalde las afirmaciones contenidas en la declaración juarda, según corresponda.

Artículo 4.- Facultad de Fiscalización

La presentación de la declaración jurada mencionada en el numeral anterior, no restringe la facultad de fiscalización de la Administración Tributaria, prevista en el artículo 62 del Código Tributario, cuyo Texto Único Ordenado fue aprobado con el Decreto Supremo N° 133-2013-EF.

Artículo 5.- Refrendo

En presente Decreto Supremo es refrendado por el Ministro de Economía y Finanzas.

Dado en la casa de gobierno, en Lima, a los veintinueve días del mes de diciembre del año dos mil dieciséis.

6 enero, 2017 at 12:27 am

Mis padres independisaron su casa de tres pisos en tres unidades inmobiliarias , como sería en ese caso… El impuesto predial viene por todo el bloque y no individual . Son mayores y no tienen pensión alguna

6 enero, 2017 at 8:50 am

buenos días, si cada piso está independizado y cuenta con un número de registro independiente, entonces son tres viviendas diferentes, con lo cual sus padres no cumplirían lo establecido por la norma que solicita expresamente que se sean propietarios de un solo bien inmueble. En ese sentido, no pueden acogerse a la norma de exoneración.

Si el impuesto predial le llega por todo el bloque, es porque la información que tiene la Municipalidad no está actualizada. Con lo cual usted puede pedir que se le actualice los datos en la municipalidad, o ésta puede realizar de oficio una fiscalización a su predio para determinar que son predios independientes y crear un Código de Contribuyente por cada uno.

Saludos,

24 enero, 2017 at 8:37 pm

BUENAS NOCHES ,EN LA MUNICIPALIDAD QUE RESIDO COMO VECINO ,TODAVIA NO HAN IMPLEMENTADO EN SU SISTEMA PARA TENER LA DEDUCCION

20 febrero, 2017 at 6:20 pm

Ya está vigente, si no le hacen caso a su solicitud comuníquese con la defensoría del contribuyente y usuario aduanero del Ministerio de Economía y Finanzas.

25 enero, 2017 at 10:32 am

y desde cuando entra en vigencia la ley y la reglamentacion cuando se va refrendar los el ministerio de la nujer como dice la misma ley.

mande una solicitud a la municipalidad y me la rechasaron por que dice que aun no esta disponible este beneficio

20 febrero, 2017 at 6:19 pm

Ya está vigente, si no le hacen caso a su solicitud comuníquese con la defensoría del contribuyente y usuario aduanero del Ministerio de Economía y Finanzas.

10 febrero, 2017 at 7:50 pm

Estimado, en el distrito de Villa el Salvador me indican que aun no se implementa dicha normativa, ello me impide realizar el tramite?, en caso contrario, con que documentos puedo,acreditar que cumplo con los requisitos y que formatos debo llenar si aun no implementan nada, por favor espero tu gentil respuesta, gracias.

20 febrero, 2017 at 6:05 pm

El tramite ya se puede realizar, en la norma citada en este artículo en el blog, se puede ver un modelo de declaración jurada que le permite presentar el documento, el cual ya toda municipalidad debe tener… de lo contrario o si no le hacen caso usted deberá interponer una queja en virtud al artículo 158 de la Ley 27444, o en todo caso le recomiendo que interponga una queja ante la Defensoría del Contribuyente y Usuario Aduanero del Ministerio de Economía y Finanzas, esta queja la puede realizar vía telefónica o también por correo electrónico.

1 marzo, 2017 at 9:21 pm

Buenas tardes, mi papas son casados bajo el régimen de la sociedad de gananciales, ambos tiene una propiedad cada uno a su nombre ya que fueron adquiridas antes de su matrimonio, el terreno de mi papa se encuentra solo cercado y no hay ninguna otra construcción; la propiedad de mi mama si se encuentra construida y el año 2016 pago el impuesto predial sobre la base de S/ 82000.00 aproximadamente. Mi mama tiene una pequeña tienda en la que sus boletas de venta suman un promedio mensual de S/ 1700.00, respecto a los ingresos de mi papa no los sabemos con precisión, el es chofer interprovincial y se encuentran separados hace un tiempo; mi consulta es si mi mama puede solicitar la deducción de las 50 UIT para el impuesto predial de la casa que tiene a su nombre ya que el año pasado en setiembre cumplió 61 años de edad.

3 marzo, 2017 at 1:31 pm

Buenas tardes, según el artículo 301 del Código Civil, en el régimen de sociedad de gananciales puede haber bienes propios de cada cónyuge y bienes de la sociedad.

Por otra parte el inciso 1 del artículo 302 del mencionado Código indica que Son bienes propios de cada cónyuge los que aporte al iniciarse el régimen de sociedad de gananciales.

A efectos de que proceda el referido beneficio se debe observar la escritura de adquisición del predio de vuestra madre, ya que si adquirió mientras estaba soltera y posteriormente se caso, estaríamos ante un bien propio, el cual debería ser su única propiedad y estar destinado a vivienda. Si cumple esos requisitos y además tiene más de 60 años y sus ingresos mensuales no superan de una uit, podría acogerse a este beneficio.

Saludos,

25 abril, 2017 at 8:42 pm

se debe de presentar algun documento de los registros publicos que acredite que se tenga una sola propiedad?, y en caso que no este registrado en los registros publicos?

23 junio, 2017 at 5:00 pm

Solo bastaría con una declaración jurada.

9 mayo, 2017 at 9:26 am

Buenos días. Mi mamá tiene 62 años, un único bien pero en el mismo tiene dos tiendas comerciales que alquila y cuyos ingresos suman 3950. Pero solo una tienda cuenta con licencia municipal, la otra no. Es posible que acceda al beneficio?. Gracias por su atención.

23 junio, 2017 at 4:09 pm

Si los ingresos superan más de una UIT (4050) no podría estar acogido al régimen, más aun si no el predio no esta´destinado a vivienda.

Saludos,

10 mayo, 2017 at 10:57 am

Buenos dias Dr. , mi Padre tiene 69 años ,mi pregunta es si la ley aplica desde su vigencia 1 de enero 2017 o se le subsana o condona 9 años anteriores de impuesto predial a mi Padre , como tiene 69 años , le condonarian la deuda de 9 años ? , ya que entiendo que a partir de los 60 años aplica la deducción

23 junio, 2017 at 4:04 pm

Desde el 1 de enero de 2017 en adelante.

7 junio, 2017 at 3:10 pm

buenas tardes, quisiera saber cual es el procedimiento para poder iniciar la solicitud del beneficio de deducción de 50 UIT para una persona adula mayor no pensionista

23 junio, 2017 at 3:36 pm

Puede revisar este link: http://blog.pucp.edu.pe/blog/contribuyente/2017/01/05/disposiciones-para-la-aplicacion-de-la-deduccion-de-la-base-imponible-del-impuesto-predial-en-el-caso-de-personas-adultas-mayores-no-pensionistas/.

Sin embargo, si bien los requisitos están establecidos en la ley, estos deben ser presentados en la municipalidad donde usted reside, para que a la vez la Municipalidad a través de su área de fiscalización tributaria verifique que existe una vivencia efectiva de la persona adulta mayor.

Por tal motivo, se le recomienda que se apersone a la municipalidad en donde se encuentre su predio.

Saludos,

12 junio, 2017 at 1:06 pm

Buenos días, tengo una duda . Mi madre es viuda, tiene 71 años y no es pensionista y deseamos presentar la solicitud de deducción , mi duda es que si afecta para dicha deducción que en el inmueble este alquilado los 2 ultimos pisos . Yo y mi madre vivimos en el primer piso ( el inmueble es de 3 pisos) gracias

23 junio, 2017 at 3:33 pm

Buenas tardes, si el predio no está independizado, no habría problema, ya que la norma hace referencia a un predio y que el mismo no sea utilizados exclusivamente para comercio.

7 julio, 2017 at 4:16 pm

Mi madre tiene 73 años, no tiene ingresos propios. La municipalidad de lince indica que ella debe acreditar que no tiene ingresos, o en su defecto que yo presente recibos de lo que le aporto como ayuda. ¿Es cierto eso? ¿no es suficiente la declaración jurada que se presenta al municipio?

4 agosto, 2017 at 10:07 am

Solo es necesaria la declaración jurada, ya que la Ley 27444 regula el principio de buena fe, sin embargo posteriormente la municipalidad puede hacer una fiscalización posterior y en dicha fiscalización si le podrían pedir esos documentos.

Base legal:

Según la RTF N° 11663-11-2010.-

Que el artículo 301° del Código Civil señala que en el régimen de sociedad de gananciales puede haber bienes propios de cada cónyuge y bienes de la sociedad y el numeral 6 del artículo 318° establece que fenece el régimen de la sociedad de gananciales por cambio de régimen patrimonial.

Que el artículo 327° del mismo cuerpo legislativo indica que en el régimen de separación de patrimonios, cada cónyuge conserva a plenitud la propiedad, administración y disposición de sus bienes presentes y futuros y le corresponden los frutos y productos de dichos bienes y en el segundo párrafo del artículo 295° señala que si los futuros cónyuges optan por el régimen de separación de patrimonios, deben otorgar escritura pública, bajo sanción de nulidad.

Que el Certificado Positivo de Propiedad Inmueble acredita a la recurrente como propietaria del predio respecto del cual solicita el beneficio y que precisa que no tiene otro predio registrado ni anotado preventivamente, por lo que se acredita que la recurrente cumple con el requisito de ser propietaria de un solo inmueble.

Que se aprecia de la Escritura Pública de sustitución de régimen patrimonial, que la sociedad conyugal conformada por el señor …. y la recurrente optaron el 15 de diciembre de 2006 por el régimen de separación de patrimonios adjudicándole a la recurrente el inmueble materia de deducción de 50 UIT de la base imponible del Impuesto Predial, con lo cual queda acreditado que el inmueble es propiedad de la recurrente.

Que de la boleta de pensión de la recurrente del mes de febrero, se puede apreciar que el monto de ingreso bruto por pensión no excedía de 1 UIT para el año 2007 (S/. 3 450,00), y si bien al respecto la Administración señala que al subsistir la sociedad conyugal deberá entenderse que se cuenta con dos ingresos, ello resulta una interpretación inadecuada puesto que la norma establece el límite de 1 UIT mensual respecto de la pensión del solicitante en consecuencia, se acredita que los ingresos brutos de la recurrente no supera 1 UIT.

Que en tal sentido, la recurrente cumple con los requisitos previstos por el artículo 19° de la Ley de Tributación Municipal, procediendo revocar la resolución apelada.

Según la RTF 13299-11-2010:

Que según el artículo 1° del Decreto Supremo N° 169-2008-EF, durante el año 2009 el valor de la UIT fue de S/. 3 550,00.

Que a foja .. obra la boleta de pago emitida por la Policía Nacional del Perú a nombre del recurrente, correspondiente al mes de enero del año 2009, de la cual se aprecia que el importe de la pensión que éste percibe asciende a S/. 1 972,89.

Que cabe indicar que en la mencionada boleta se incluye el pago de otros beneficios otorgados al recurrente, en su condición de miembro de la Policía Nacional del Perú en el grado de coronel en estado de retiro: combustible por el importe de S/. 3 642,59 y por servicio de chofer el monto de S/. 747,10, conceptos que no conforman la suma percibida por pensión, de conformidad con lo dispuesto por el D.Ley 19846, modificado por Ley 24640, que aprueba el Régimen de Pensiones Militar-Policial y el Decreto Supremo 037-2001-EF, que autoriza la entrega en efectivo por concepto de combustible a personal militar y policial en calidad de pensionistas.

Que de lo expuesto se tiene que el monto de la pensión mensual otorgada al recurrente no excede el tope de una 1 UIT exigido por la Ley de Tributación Municipal, por lo que al cumplir con este requisito, el cual fue el único objetado por la Administración, corresponde revocar la resolución apelada y que se le conceda el beneficio.

Según la RTF N° 13275-11-2010:

Que según el artículo 1° del Decreto Supremo N° 209-2007-EF, durante el año 2008 el valor de la Unidad Impositiva Tributaria (UIT) fue de S/. 3 500,00.

Que obra en autos, la boleta de pensión del recurrente del mes de enero de 2008, de la cual se puede apreciar que el monto de ingreso bruto por pensión ascendente a S/. 2 581,00 no excedía de 1 UIT para el año 2008, y si bien al respecto la Administración señala que al subsistir la sociedad conyugal deberá entenderse que se cuenta con dos ingresos, ello resulta una interpretación inadecuada puesto que la norma establece el límite de 1 UIT mensual respecto de la pensión del solicitante, criterio establecido por este Tribunal, entre otras, en la Resolución Nº 11663-11-2010.

Que de lo expuesto se tiene que el monto de la pensión mensual otorgada al recurrente no excede el tope de una 1 UIT exigido por la Ley de Tributación Municipal, por lo que al cumplir el recurrente con este requisito, el cual fue el único objetado por la Administración, corresponde revocar la resolución apelada y disponer que se le conceda el beneficio previsto por el artículo 19° de la citada ley.

11 julio, 2017 at 10:14 pm

buenas noches, quisiera saber si mi madre de 65 años que tienen una sola vivienda que sobrepasa los 50 uit de deduccion de impuesto predial, y tiene un ingreso mensual de 600 soles, afectaria para tener este beneficio

4 agosto, 2017 at 10:03 am

Buenos días:

El artículo 19 de la Ley de Tributación Municipal, establece que los pensionistas propietarios de un solo predio, a nombre propio o de la sociedad conyugal, que esté destinado a vivienda de los mismos, y cuyo ingreso bruto esté constituido por la pensión que reciben y ésta no exceda de 1 UIT mensual, deducirán de la base imponible del Impuesto Predial, un monto equivalente a 50 UIT. Para efecto de este artículo el valor de la UIT será el vigente al 1 de enero de cada ejercicio gravable.

Se considera que se cumple el requisito de la única propiedad, cuando además de la vivienda, el pensionista posea otra unidad inmobiliaria constituida por la cochera.

El uso parcial del inmueble con fines productivos, comerciales y/o profesionales, con aprobación de la Municipalidad respectiva, no afecta la deducción que establece este artículo.

Por otra parte, según la LEY N° 30490 -Ley de la persona adulta mayor , en su primera disposición complementaria modificatoria incorpora un cuarto párrafo al artículo 19° de la LTM:

“Lo dispuesto en los párrafos precedentes es de aplicación a la persona adulta mayor no pensionista propietaria de un solo predio, a nombre propio o de la sociedad conyugal, que esté destinado a vivienda de los mismos, y cuyos ingresos brutos no excedan de una UIT mensual”.

Por otra parte, en reiteradas resoluciones, tal como la Resolución N° 06439-5-2003, el Tribunal Fiscal ha establecido que el citado beneficio es aplicable a todo aquel contribuyente que se encuentre comprendido en el supuesto de la norma, sin necesidad de acto administrativo que lo conceda, pues la ley no ha previsto ello como requisito para su goce, por lo que la resolución que declara procedente una solicitud de deducción de la base imponible del Impuesto Predial o su renovación en aplicación del artículo 19° de la Ley de Tributación Municipal, tiene sólo efecto declarativo y no constitutivo de derechos.

Por otra parte, según la RTF 3304-7-2017, el 1 de enero de cada año corresponde determinar la condición de sujeto pasivo del impuesto, en dicha oportunidad debe verificarse si cumple con los requisitos exigidos por el art. 19º de la LTM.

Ejemplo:

• 12 de junio de 2015: solicitó beneficio.

• Certificado de Pensionista: 4 de junio de 2015, emitido por la Administradora de Fondos de Pensiones Pro futuro, deja constancia que recurrente percibe pensión de jubilación desde 1 de marzo de 2015.

• Al 1 de enero de 2015 el recurrente no ostentaba la condición de pensionista, en consecuencia, no se encontraba en el supuesto regulado por el artículo 19° de la citada Ley de Tributación Municipal respecto al año 2015.

30 agosto, 2018 at 10:47 am

buenos días

Verá mi abuela es viuda y de 63 años de edad.

ella tiene una antigua casa donde ha vivido toda su vida, por lo mismo la municipalidad de Bagua le sigue cobrando el impuesto predial y ahora me pregunto si ella puede acceder al beneficio de deducción de 50 UIT aún cuando el monto del impuesto predial no supera los 130mil soles es decir es incluso menor que el beneficio de deducción

12 septiembre, 2018 at 2:49 pm

Sí, si podría acceder.

12 octubre, 2018 at 12:14 pm

Buenos días.

Quisiera por favor que me explique sobre el beneficio de la deducción de la base imponible donde dice: “que esté destinado a vivienda de los mismos”

si se da el caso en que la persona es dueña pero por su edad y con ellos los males de salud viviesen en casa de sus hijos para que los atiendan, se les negaría dicho beneficio tan solo por no vivir en su casa; si fuera tan amable de responderme esa duda…..

Gracias

20 noviembre, 2018 at 11:33 am

Buenos días, normalmente en un proceso de fiscalización realizado por un gobierno local, se toma en cuenta solo la inspección que realice el fiscalizador en el domicilio del solicitante, sin embargo mi opinión al respecto es que se tome en cuenta (para efectos prácticos) el artículo 1-A del Reglamento de la Ley del Impuesto a la Renta (- DEFINICIÓN DE CASA HABITACIÓN) que se debería sustentar en un escrito que acompañe al FUT mediante el cual se solicita este beneficio.

Sin embargo, esto va a depender mucho de que Municipalidad sea, y cómo está establecido su procedimiento de fiscalización.

Saludos,

Si requiere mayor información y resoluciones al respecto puede comunicarse al 014453789

5 julio, 2019 at 5:12 pm

Si un pensionista cancela el impuesto predial, puede solicitar su beneficio como adulto mayor cumpliendo todos los requisitos

11 julio, 2019 at 1:08 am

Sí, ya que la norma no hace discriminación en cuanto a uno y otro.

24 septiembre, 2019 at 3:27 pm

buenas tardes cual es el plazo estimado para resolver la presentacion de la solicitud. mi expediente fue ingresado en diciembre 2018 y aun no tengo respuesta. gracias

15 mayo, 2024 at 5:46 pm

gracias por sus aportes

29 mayo, 2024 at 5:16 pm

De nada.

3 octubre, 2024 at 4:44 pm

Una persona de más de 60 años tiene alquilado a un tercero una parte de la vivienda con fines productivos con licencia municipal a nombre del tercero, pero el adulto mayor vive en dicha vivienda en la parte no rentada,¿ le correspondería el beneficio para el adulto mayor?

9 octubre, 2024 at 10:43 am

Sí, ya que el beneficio es para el titular del impuesto predial.