ARTÍCULO PUBLICADO EN LA SEGUNDA QUINCENA DE ABRIL 2016 EN LA REVISTA CONTADORES Y EMPRESAS DEL GRUPO GACETA JURÍDICA.

INFORME PRÁCTICO

EL INCREMENTO PATRIMONIAL NO JUSTIFICADO

Arturo Fernández Ventosilla[1]

RESUMEN EJECUTIVO

El Incremento Patrimonial No Justificado (IPNJ) tiene la condición de renta a los efectos de la Ley del Impuesto a la Renta (LIR) y por tanto constituye hecho imponible del mismo.

Su verdadera naturaleza es la de una técnica presuntiva “iuris tantum”. Por tanto, no se permite que los contribuyentes declaren ganancias o pérdidas injustificadas, correspondiendo al contribuyente por cualquier medio de prueba admitido en derecho (artículo 125 del Código Tributario) acreditar su titularidad desde una fecha anterior a la del período de prescripción.

INTRODUCCIÓN

El IPNJ es uno de los mecanismos para detectar ingresos no declarados y consiste en identificar los desembolsos efectuados, por las personas naturales, cuando compran bienes o adquieren servicios. Estos desembolsos deben guardar relación con los ingresos obtenidos, de lo contrario se incurre en un desbalance patrimonial, que deberá ser explicado por el contribuyente.

Para determinar el IPNJ se toma en cuenta, entre otros aspectos: i) los signos exteriores de riqueza; ii) las variaciones patrimoniales; iii) las adquisición y transferencia de bienes; iv) las inversiones; v) los depósitos en cuentas de entidades del sistema financiero nacional o del extranjero; vi) los consumos; y vii) los gastos realizados durante el ejercicio fiscalizado.

Complementado la idea del párrafo precedente, las fuentes de información más recurrentes utilizadas por la Administración Tributaria para determinar el IPNJ son: i) los Registros Públicos (propiedades); ii) los Servicios de Administración Tributaria (SAT) de las municipalidades; iii) las Direcciones de Rentas de las Municipalidades Provinciales (compra de vehículos); iv) Aduanas (importaciones de personas naturales sin negocio); v) (SBS) e INFOCORP (saldos de préstamos bancarios); vi) la Declaración Anual de Operaciones con Terceros (DAOT); vii) Programa de Declaración Telemática (PDT) Notarios (compra de inmuebles, naves y aeronaves); viii) clubes de playa (relación de arrendatarios de casas y/o departamentos); y ix) clubes privados (relación de socios y pago de cuotas).

Entonces, si un contribuyente no puede justificar un incremento patrimonial que Sunat le acota en base a sus fuentes de información, dicho incremento constituirá renta neta no declarada.

1) ¿Cómo se determina el IPNJ y cuáles son sus métodos?

De acuerdo con el artículo 52° de la LIR, se presume que los incrementos patrimoniales cuyo origen no pueda ser justificado por el deudor tributario, constituyen renta neta no declarada por éste. Agrega que los incrementos patrimoniales no podrán ser justificados con: a) donaciones recibidas u otras liberalidades que no consten en escritura pública o en otro documento fehaciente (VER GRÁFICO 1); b) utilidades derivadas de actividades ilícitas; c) el ingreso al país de moneda extranjera[2] cuyo origen no esté debidamente sustentado; d) los ingresos percibidos que estuvieran a disposición del deudor tributario pero que no los hubiera dispuesto ni cobrado, así como los saldos disponibles en cuentas de entidades del sistema financiero nacional o del extranjero que no hayan sido retirados; y e) otros ingresos, entre ellos, los provenientes de préstamos que no reúnan las condiciones que señale el reglamento.

GRÁFICO 1

| BIEN | FORMA CIVIL | FORMA TRIBUTARIA |

| Bien mueble que no exceda 25% UIT | Verbal art. 1623° CC | Documento fehaciente |

| Bien mueble mayor a 25% UIT | Escrita Art. 1624° CC (Documento de fecha cierta) | Documento fehaciente |

| Bien inmueble | Escritura (ad solemnitate) 1625° CC | Escritura Pública |

| Bien mueble: bodas o acontecimientos similares | Sin formalidad | Documento fehaciente (Informe 041-2003-SUNAT/2B0000) |

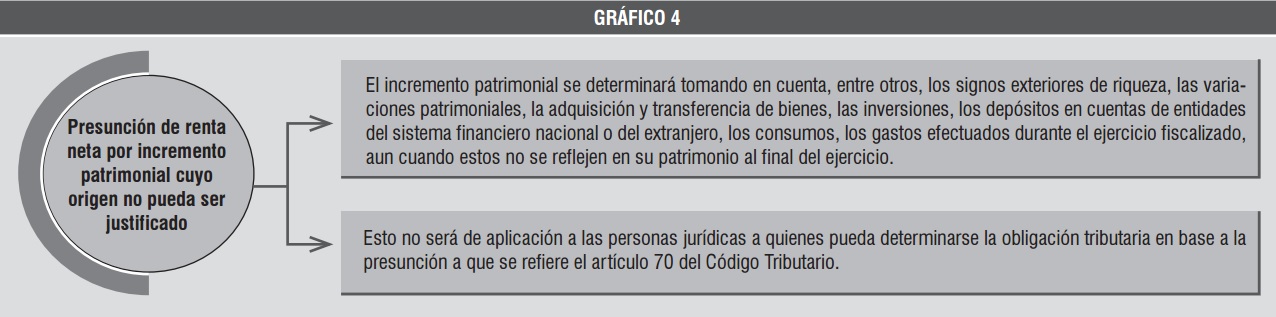

Por otra parte, la LIR[3] establece que el incremento patrimonial se determinará tomando en cuenta, entre otros, los signos exteriores de riqueza (VER GRÁFICO 2), las variaciones patrimoniales, la adquisición y transferencia de bienes, las inversiones, los depósitos en cuentas de entidades del sistema financiero nacional o del extranjero, los consumos, los gastos efectuados durante el ejercicio fiscalizado, aun cuando éstos no se reflejen en su patrimonio al final del ejercicio, de acuerdo a los métodos que establezca el Reglamento.

Dichos métodos deberán considerar también la deducción de las rentas totales declaradas y otros ingresos y/o rentas percibidas comprobadas por la Sunat.

GRÁFICO 2

| SIGNO EXTERIOR DE RIQUEZA | FUENTE DE INFORMACIÓN (FISCALIZACIÓN) |

| Adquisición y/o ventas de inmuebles | PDT notarios y Registros Públicos |

| Adquisición y/o ventas de vehículos | PDT notarios y Registros Públicos |

| Salidas y entradas del país a través del movimiento migratorio | Dirección General de Migraciones |

| Importación de bienes | Aduanas |

| Capacidad de gasto al consumir | DAOT, requerimientos a terceros |

| Movimientos de flujos dinerarios | ITF, Bancos y Financieras |

| Posgrados, maestrías, MBA | Requerimientos a universidades, y terceros |

| Ostenta joyas, cuadros, colecciones de arte, etc. | DAOT, requerimientos a joyerías y otros |

| Visita permanente a cirujanos plásticos | Clínicas, empresas de seguros, terceros |

| Posesión de caballos de pura sangre | Criadores |

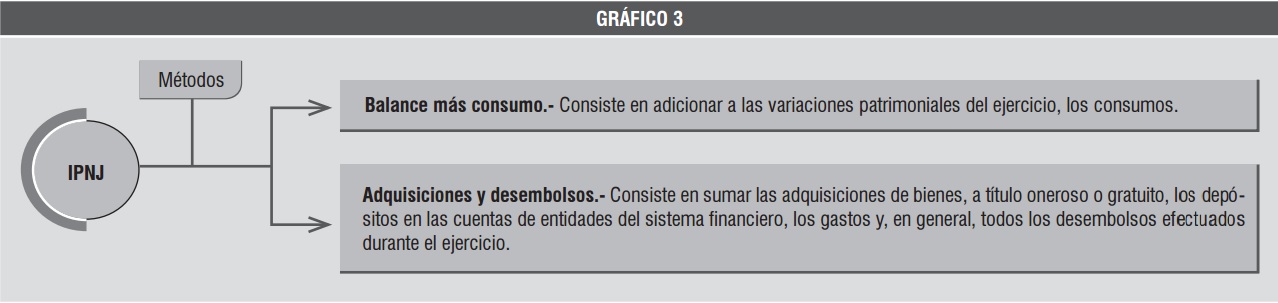

De otro lado, el inciso d) del artículo 60° del Reglamento de la LIR se encarga de regular los métodos[4] para determinar el incremento patrimonial. De acuerdo con este inciso, la Sunat utilizará, a su elección, cualquiera de los métodos que se señalan a continuación (VER GRÁFICO 3), siendo de aplicación, en cada uno de ellos, lo dispuesto en el artículo 92° de la LIR:

GRÁFICO 3

Asimismo, se deducirán las adquisiciones y los depósitos provenientes de préstamos que cumplan los requisitos a que se refiere el artículo 60°-A del Reglamento. Añade este inciso que el incremento patrimonial se determinará, en ambos métodos, deduciendo el patrimonio que no implique una variación patrimonial y/o consumo, tales como las transferencias entre cuentas del propio deudor tributario, las diferencias de cambio, los préstamos, los intereses, la adquisición de bienes y/o consumos realizados en el ejercicio con rentas e ingresos percibidos en el ejercicio y/o en ejercicios anteriores y dispuestos o retirados con tal fin.

2) ¿El IPNJ se aplica a las Personas Naturales y/o a las Personas Jurídicas?

Según los artículos 91, 92, 93 de la LIR y 60 del Reglamento, la Sunat podrá practicar la determinación tributaria, en base a presunciones tributarias diferentes a las reguladas en el Código Tributario salvo excepciones (como cuando establece que en el caso de IPNJ será de aplicación la presunción regulada en el código tributario por diferencia entre los incrementos patrimoniales y las rentas totales declaradas o ingresos percibidos), con lo cual el IPNJ solo es aplicable a las Personas Naturales. A mayor abundamiento VER GRÁFICO 4.

GRÁFICO 4

3) Si el IPNJ proviene de actividades ilícitas ¿se tendría que pagar impuesto por dicho incremento?

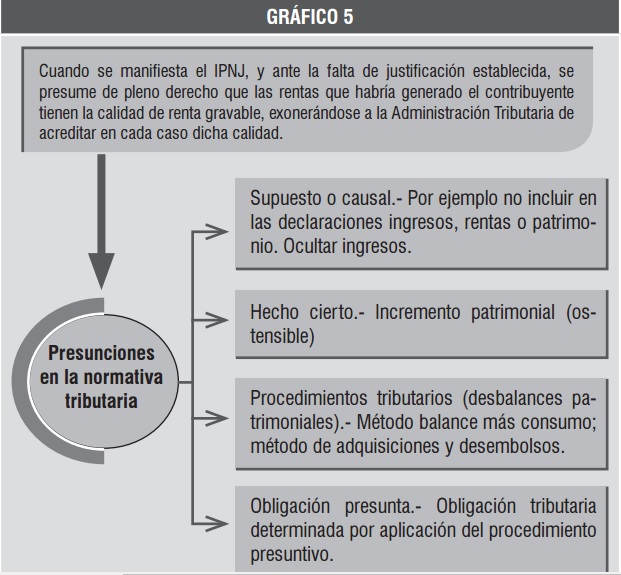

Ante cualquier indicio de riqueza no informado a la Sunat, quien debe probar es el administrado acreditando el origen de su riqueza (VER GRÁFICO 5).

GRÁFICO 5

Siguiendo este orden de ideas, el Tribunal Constitucional reafirma la postura tomada por el artículo 52 de la LIR que indica que no cabe justificar el incremento del patrimonial detectado a un contribuyente con el resultado de actividades ilícitas, con lo cual carece de relevancia discutir si el IR grava las rentas provenientes de actividades ilegales o si existiría una distorsión de la legalidad por parte de la Administración Tributaria. Ello quiere decir que lo relevante es que la Administración Tributaria determine si el administrado ha tenido un IPNJ y, de ser así, que aquél no pretenda justificar dicho incremento sobre la base de actividades económicas ilícitas. Por ejemplo, una persona no podría justificar su incremento patrimonial con utilidades provenientes del tráfico ilícito de drogas, con lo cual tendría que pagar IR por todo.

Ahora, esta posición tomada por el Tribunal Constitucional (hace 10 atrás aproximadamente) y aceptada por la mayoría de la comunidad cientítica tributaria, actualmente viene siendo dejada de lado por algunos jueces[5] al resolver procesos de IPNJ como se muestra a continuación (VER GRÁFICO 6):

GRÁFICO 6

| TRIBUNAL CONSTITUCIONAL | CORTE SUPREMA |

| STC N.° 04382-2007-PA/TC.- A juicio del Tribunal Constitucional, para el artículo 52º antes mencionado no es relevante el origen –lícito o ilícito– del incremento patrimonial por tres razones fundamentalmente. Primero, porque de acuerdo con el artículo 74º de la Constitución no es función de la administración tributaria, ni tiene facultades para ello, determinar la procedencia lícita o ilícita de una renta específica. Segundo, que la administración tributaria tenga que verificar previamente si el incremento patrimonial no justificado proviene de rentas lícitas o ilícitas es una exigencia irrazonable que tornaría en inviable la realización de sus facultades tributarias. En tercer lugar, porque el impuesto a la renta grava hechos o actividades económicas, no las conductas de las personas en función de si estas son lícitas o ilícitas. | Expediente N° APE 1753-2010-Lima.- la Sala Civil Permanente de la Corte Suprema sostuvo que para la producción de los efectos tributarios propios de la generación de renta es necesario que los actos que la hayan generado tengan carácter licito, pues no cabe exigir y atribuir un efecto natural y propio de un acto determinado por la ley a actos que son de orden ilícito y, en consecuencia, en caso de actos ilícitos que generan incremento patrimonial no cabe disposición de un efecto natural, como lo es la determinación del impuesto, sino un efecto legal de sanción, como la persecución de índole penal.

|

4) ¿Qué sucede si se le determina IPNJ a un funcionario público?

Según la Cuadragésimo Octava Disposición Final del Código Tributario, los Funcionarios o servidores públicos de las Entidades a las que hace referencia el Artículo 1 de la Ley Nº 27444, Ley del Procedimiento Administrativo General, inclusive aquellas bajo el ámbito del Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado, que como producto de una fiscalización o verificación tributaria, se le hubiera determinado un IPNJ, serán sancionados con despido, extinguiéndose el vínculo laboral con la entidad, sin perjuicio de las acciones administrativas, civiles y penales que correspondan.

Los funcionarios o servidores públicos sancionados por las causas señaladas en el párrafo anterior, no podrán ingresar a laborar en ninguna de las entidades, ni ejercer cargos derivados de elección pública, por el lapso de cinco años de impuesta la sanción.

5) CASOS PRÁCTICOS

Consulta:

Nancy Fernández de Molina nos indica que tiene un inmueble inscrito a su nombre ante Registros Públicos; y que dicho inmueble es producto de: i) los ingresos que percibieron sus padres como pensionistas del Ministerio de Agronomía y el Ministerio de Defensa; ii) de su trabajo como corredora de bolsa informal durante más de 10 años; y c) de la donación que recibió.

En ese sentido, nos brinda los siguientes datos:

| PERSONAS QUE APORTARON A LA COMPRA DEL INMUEBLE | MONTOS APORTADOS EN DÓLARES AMÉRICANOS (SUSTENTADOS CON LOS REPORTES DE MOVIMIENTO BANCARIO) |

| Padre (de sus ahorros) | US$ 10,000.00 |

| Padre (de la venta de un vehículo) | US$ 10,000.00 |

| Madre (de sus ahorros) | US$ 10,000.00 |

| Nancy Fernández de Molina (por su labor como corredora de bolsa informal) | US$ 10,000.00 |

Ante ello, nos consulta si la Administración Tributaria, puede desconocer tales aportes ascendientes a US$ 40,000.00 y aplicar IPNJ en base al flujo monetario.

Solución:

La Administración, al amparo del artículo 62 y numeral 10 del artículo 64 del Código Tributario, los artículos 52, 91 y 92 de la LIR, y los artículo 59 y 60 de su Reglamento, entre otros, puede establecer un IPNJ por el equivalente en soles de los US$ 40,000 que fue el precio del inmueble.

Ante ello, el artículo 63 del Código Tributario establece que durante el período de prescripción, la Administración Tributaria podrá determinar la obligación tributaria considerando las bases siguientes: a) base cierta: tomando en cuenta los elementos existentes que permitan conocer en forma directa el hecho generador de la obligación tributaria y la cuantía de la misma; b) base presunta: en mérito a los hechos y circunstancias que, por relación normal con el hecho generador de la obligación tributaria, permitan establecer la existencia y cuantía de la obligación.

Por su parte, el numeral 15 del artículo 64 del mencionado Código, señala que la Administración puede utilizar directamente los procedimientos de determinación sobre base presunta, cuando las normas tributarias lo establezcan de manera expresa.

Ahora, de acuerdo con el criterio establecido en las Resoluciones N° 06599-2-2012 y 05385-1-2012, entre otras, al encontrarse la presunción de IPNJ prevista expresamente en la LIR, se configura la causal contemplada en el numeral 15 del artículo 64 del Código Tributario. Entonces, se entenderá configurada la causal siempre que se demuestre la existencia del IPNJ, por lo que para tal fin corresponde verificar si el procedimiento aplicado por la Administración se encuentra determinado por Ley.

Siguiendo este orden de ideas, el artículo 52 de la LIR establece que se presume que los incrementos patrimoniales cuyo origen no pueda ser justificado por el deudor tributario, constituyen renta neta no declarada por éste, precisándose que dichos incrementos patrimoniales no podrían ser justificados con donaciones recibidas u otras liberalidades que no consten en escritura pública o en otro documento fehaciente, ni con utilidades derivadas de actividades ilícitas, entre otros.

Al respecto, el artículo 1623 del Código Civil, aplicable supletoriamente de acuerdo con la Norma IX del Título Preliminar del Código Tributario, señala que la donación de bienes muebles puede hacerse verbalmente, cuando su valor no exceda del 25% de la Unidad Impositiva Tributaria, vigente al momento en que se celebre el contrato.

Asimismo, el artículo 1624 del referido código, establece que si el valor de los bienes muebles excede el límite fijado en el artículo 1623, la donación se deberá hacer por escrito de fecha cierta, bajo sanción de nulidad. En el instrumento deben especificarse y valorizarse los bienes que se donen.

Ante ello, el artículo 245 del Código Procesal Civil, señala que un documento privado adquiere fecha cierta y produce eficacia jurídica como tal en el proceso desde la presentación del documento ante notario público, para que certifique la fecha o legalice las firmas.

En ese sentido, a efectos del IPNJ, la Administración puede verificar la inconsistencia, sobre la base de establecer el flujo monetario de la señora Nancy Fernández de Molina en el ejercicio fiscalizado, considerando los ingresos percibidos y toda disposición de bienes y/o dinero (gastos) por parte de aquél, llegando a establecer el incremento patrimonial y a partir de ese importe que resulte no justificado.

De acuerdo, con el criterio señalado por el Tribunal Fiscal en la Resolución N° 06308-2-2006, entre otras, para incluir un concepto como egreso o gasto en la determinación del incremento patrimonial no justificado aplicando el método del flujo monetario, resulta imprescindible la confluencia de los siguientes requisitos: i) que se encuentre acreditado que dicho concepto implica o constituye una aplicación de fondos a una disposición patrimonial por parte del contribuyente; ii) que el egreso haya sido efectuado en el ejercicio acotado, y iii) que no se encuentre debidamente sustentado el origen de los fondos empleados para efectuar dicho egreso.

Según se ha establecido en las Resoluciones del Tribunal Fiscal N° 04761-4-2003, 01949-2-2004 y 01424-7-2010, los fondos disponible que permitan justificar el incremento patrimonial determinado por la Administración, están conformados tanto por las rentas declaradas como por aquellas de procedencia conocida detectadas mediante fiscalización, así como por los ingresos que no califican como rentas, siempre que no se trate de fondos provenientes de actividades ilícitas y donaciones que no consten en documento de fecha cierta o escritura pública, de conformidad con el artículo 52 de la LIR.

Asimismo, en las Resoluciones N° 05240-2-2005 y 04761-4-2003, entre otras, se estableció que estos fondos deben comprender ingresos reales y no ficticios, ya que sólo los ingresos reales incrementan el patrimonio del contribuyente y pueden sustentar una adquisición o gasto que éste hubiese realizado, y que es calificado por la Administración como incremento patrimonial. Adicionalmente, en la Resolución N° 04409-5-2006 se ha señalado que en el caso de personas naturales debe entenderse que los fondos disponibles son las rentas brutas, declaradas o no, menos las retenciones efectuadas respecto de éstas, así como otros ingresos no contenidos en la restricción del citado artículo 52.

Por último, conforme a los criterios antes expuestos, se permite justificar el incremento patrimonial detectado por la Administración con las rentas no declaradas por el deudor cuyo origen ha sido verificado por aquella, a fin de evitar una doble afectación o gravamen den la determinación de la obligación tributaria, ya que la renta omitida detectada en el procedimiento de fiscalización debe formar parte de la renta imponible y estar sujeto a tributo; así, los fondos disponibles son los que permiten justificar el incremento patrimonial determinado por la Administración, y que está conformado tanto por las rentas declaradas como por las rentas de procedencia conocida detectadas mediante fiscalización, y también por ingresos que no califican como rentas, siempre que no se traten de fondos provenientes de actividades ilícitas y donaciones que no constan en documento de fecha cierta o escritura pública, conforme lo establece el artículo 52 de la LIR.

Consulta:

La sociedad conyugal “HUILCA-APAZA” nos consulta si tiene la obligación de llevar un registro contable de los gastos familiares; y siendo así nos preguntan si existe la posibilidad que la Administración Tributaria le impute IPNJ en base a ese registro.

Respuesta:

Según los artículos 14 y 16 de la LIR y 6 del Reglamento, la sociedad conyugal es un contribuyente del IR.

En ese sentido, la sociedad conyugal constituye el régimen patrimonial del matrimonio por el cual los cónyuges participan en la administración de sus bienes y rentas presentes y futuros, lo cual incluye el patrimonio que cada uno tenía antes de casarse como aquel que adquieran durante la unión y que constituye el régimen de sociedad de gananciales, salvo que ambos opten por el régimen de separación de patrimonios, caso en el cual cada cónyuge conserva la propiedad, administración y disposición de sus bienes presentes y futuros y le corresponden en consecuencia las rentas que generen dichos bienes.

Considerando lo anterior, a efectos de poder determinar el IR de la sociedad conyugal debemos tener en cuenta lo siguiente:

- i) Las rentas propias que obtenga cada cónyuge serán declaradas independientemente por cada uno de ellos.

- ii) Las rentas comunes producidas por los bienes propios y/o comunes se pueden someter a uno de los siguientes tratamientos: a) serán atribuidas por partes iguales a cada uno de ellos, quienes las agregarán a sus rentas propias y las declararán como personas naturales; b) uno de los cónyuges domiciliado en el país podrá declarar la totalidad de estas rentas como sociedad conyugal si ejerce la respectiva opción, sumándolas a sus rentas propias.

Si el matrimonio hubiera optado tributar como sociedad conyugal y se produjera con posterioridad la separación de patrimonios por sentencia judicial, por escritura pública o por sentencia de separación de cuerpos; la declaración y pago se efectuarán de forma independiente por las rentas que se generen a partir del mes siguiente. En este caso, los pagos a cuenta efectuados durante la vigencia de la opción como sociedad conyugal, se atribuyen a cada cónyuge de acuerdo a la proporción de sus bienes y rentas resultante de la separación de patrimonios.

Las rentas de los hijos menores de edad deben ser acumuladas a las del cónyuge que obtenga la mayor renta o, de ser el caso, a la sociedad conyugal, si se hubiera ejercido la opción, o a las del cónyuge que por mandato judicial ejerce la administración de dichas rentas.

En ese sentido, en cuanto a la consulta del contribuyente, según la Resolución de la Sunat N° 234-2006-SUNAT, un contribuyente no está obligadas a llevar un Registro Contable de los Fastos Familiares en los que incurren.

Sin embargo, en muchas oportunidades la Administración Tributaria ha considerado a efectos de la determinación del incremento patrimonial del ejercicio los gastos familiares informados por el contribuyente.

Sobre el particular, es importante destacar que los contribuyentes no están obligadas por ley a acreditar detalladamente los gastos incurridos en el sostenimiento del hogar conyugal, dado que la economía familiar es una economía doméstica y que, por tanto, no se está en la obligación de tener un registro contable de todos los gastos. En ese sentido, no resulta razonable aplicar presunciones respecto a los gastos familiares que no cuenten con comprobantes de pago o un registro contable.

Consulta:

La contribuyente Mirina Barcena, nos informa de lo siguiente:

- La Administración Tributaria le ha realizado un cálculo de incremento patrimonial no justificado que carece de sustento fáctico y legal, dado que la transmisión de bienes efectuada por anticipo de legítima se realizó dentro del mismo acto de compraventa, de modo que nunca formaron parte de su patrimonio.

- La Administración Tributaria se limita a considerar las adquisiciones e ingresos, sin deducir gasto alguno, lo cual afecta el principio de partida doble, lo que configura causal de nulidad regulada en el Código Tributario.

- Los requerimientos en el proceso de fiscalización fueron debidamente absueltos, motivo por el cual cumplió con presentar la documentación que le solicitó la Administración Tributaria.

En ese sentido, nos consulta si la imputación por incremento patrimonial no justificado es correcta.

Respuesta:

Como se puede apreciar de lo indicado por el contribuyente, la Administración tomará como supuestos las causales reguladas en el numeral 4 y 15 del artículo 64 del Código Tributario, por lo que luego procederá a aplicar un procedimiento regulado en la LIR para determinar la renta sobre base presunta.

El método más común dentro de un proceso de fiscalización es el método de adquisiciones y desembolsos, que consiste en sumar las adquisiciones de bienes, a título oneroso o gratuito, los depósitos en las cuentas de entidades del sistema financiero, los gastos y en general todos los desembolsos efectuados durante el ejercicio. En dicho método se deduce el patrimonio que no implique una variación patrimonial y/o consumo, tales como las transferencias entre cuentas del propio deudor tributario, las diferencias de cambio, los préstamos, los intereses, la adquisición de bienes y/o consumos realizados en el ejercicio con rentas e ingresos percibidos en el ejercicio, entre otros.

Por lo cual, la Administración Tributaria está en facultades de presumir de pleno derecho que los incrementos patrimoniales del recurrente no fueron justificados por este, configurándose renta neta no declarada por el recurrente; siendo esto último congruente con el artículo 52 de la LIR.

Ahora sobre el método de adquisiciones y desembolsos, debe tenerse en cuenta que los supuestos contradictorios que pueda presentar el contribuyente tienen que ir respaldados con documentos fehacientes, ya que de lo contrario estaríamos ante un incremento patrimonial no justificado[6].

Por otra parte, cuando la Administración Tributaria utilice este método debe tomarse en cuenta, a efectos de determinar el incremento patrimonial del recurrente, la información financiera y esta debe ser corroborada por la entidad bancaria, ya que de lo contrario se contraviene los criterios establecidos para la aplicación de este método.

Entonces, cuando la Administración Tributaria no refleja con documentación o reporte alguno emitido por la entidad bancaria, los desembolsos en que habría incurrido el contribuyente no estarían acorde a norma tributaria a efectos de aplicar el incremento patrimonial no justificado.

A manera de reflexión diremos:

Los procesos de incremento patrimonial no justificados son reiterativos a través de fiscalizaciones por parte de la Sunat; siendo el más emblemático el caso De Bari Hermosa Ríos, el cual llegó a instancias constitucionales. En buena cuenta, el incremento patrimonial no justificado es una sospecha por parte de la Sunat acerca de los signos exteriores de riqueza que demuestra una persona natural en su cotidiano existir, de modo que ante la falta de justificación de dichos signos, la Administración tiene la facultad de presumir que las rentas generadas constituyen renta gravable. Conclusión recogida por el Tribunal Fiscal en las Resoluciones Nºs 07300-2-2003, 07335- 4-2003, 01692-4-2006, entre otras.

Dentro del procedimiento de fiscalización no pueden existir deficiencias probatorias en la determinación de la base presunta del Impuesto a la Renta; en ese sentido siempre se le exige al contribuyente, a través de requerimientos, que otorgue a favor de la Sunat toda la información necesaria para determinar la procedencia de los ingresos, es más el contribuyente tiene la opción de adicionar los medios probatorios que considere necesarios para esclarecer su situación tributaria.

Normalmente los documentos solicitados buscan sustentar un nexo causal de los importes de rentas e ingresos informados a la Sunat; ante ello siempre es recomendable presentar toda la información que solicite la Administración y si el contribuyente no contara con esta, en el peor de los casos, presentar una declaración jurada indicando el motivo[7].

En cuanto al método de adquisiciones y desembolsos, este es el más recurrente en los casos de fiscalización a personas naturales sin negocio, ya que su dinámica consiste en sumar las adquisiciones de bienes, a título oneroso o gratuito, los depósitos en cuentas de entidades financieras, los gastos y, en general, todo desembolso efectuado en el ejercicio, deduciendo las adquisiciones y depósitos provenientes del préstamo que cumplan con los requisitos a que se refiere el artículo 60-A del reglamento de la Ley del Impuesto a la Renta, debido a que ya estarían sustentados. Un ejemplo del método aplicado por la Sunat sería:

- A) Adquisiciones de bienes.

- B) Depósitos en cuentas.

- C) Desembolsos de dinero. Cabe indicar, que no se deberán computar los desembolsos realizados para la adquisición de bienes considerados en (A).

Entonces: Incremento Patrimonial = A +B + C

En consecuencia, el método utilizado por la Administración Tributaria es el idóneo, teniendo en cuenta que también podría aplicar el método de balance más consumo.

[1] Abogado por la Universidad San Martín de Porres. Master en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid. Expositor de temas de Derecho Tributario en diversas entidades de prestigio. Ex funcionario de la Sunat. Ex asesor tributario del staff de Contadores y Empresas. Ex Catedrático del curso Derecho Tributario y Empresarial en la Universidad Nacional José Faustino Sánchez Carrión de Huacho. Ex Abogado Tributario II en el Ministerio de Economía y Finanzas. Socio del Estudio Fernández (www.estudiofernandez.pe). Correo electrónico: arturo.fernandez@estudiofernandez.pe

[2] Se presume que los incrementos patrimoniales cuyo origen no pueda ser justificado por el deudor tributario, constituyen renta neta no declarada por éste. En ese sentido, indica que los incrementos patrimoniales NO PODRÁN ser justificados con el ingreso al país de moneda extranjera cuyo origen no esté debidamente sustentado.

Al respecto la Ley N° 27390 – Ley que Regula el Tratamiento Tributario del Ingreso al País de Moneda Extranjera-, establece que el ingreso al país de moneda extranjera es libre y está garantizado por el Estado. La Administración Tributaria no podrá presumir que se trata de renta de fuente peruana no declarada y, con ella, los contribuyentes no podrán sustentar incrementos patrimoniales no justificados. Por lo tanto, la carga de la prueba recae exclusivamente en el contribuyente.

[3] Ver los artículos 91 y 92 de la LIR.

[4] De otro lado, según el Informe N.° 080-2011-SUNAT/2B0000, se ha mencionado que conforme se desprende de las normas citadas, el incremento patrimonial no justificado es considerado renta neta no declarada por el contribuyente. Para tal efecto, se regulan dos métodos que, previamente, permiten hallar el incremento patrimonial: el método del balance más consumo y el método de adquisiciones y desembolsos; los cuales la Administración Tributaria puede utilizar a su elección. En cualquiera de los métodos, expresamente se señala que, para el cálculo del incremento patrimonial, entre otros conceptos, se debe deducir la adquisición de bienes y los consumos realizados en el ejercicio mediante rentas e ingresos percibidos tanto en ese ejercicio como en ejercicios anteriores que hubieran sido dispuestos o retirados para dichas adquisiciones y consumos.

[5] Así se podrá ver en: http://blog.pucp.edu.pe/blog/contribuyente/2015/05/08/incremento-patrimonial-no-justificado-2/ (última visita 27 de Abril de 2016).

[6] Cuando la diferencia patrimonial subsiste, aún con la sustentación y regularización del contribuyente, la diferencia resultante se establece como incremento patrimonial no justificado, la cual no podrá ser regularizada por el contribuyente.

[7] Un documento fehaciente es todo aquel escrito público o privado que produzca certeza respecto del acto que originó el incremento patrimonial; o cualquier objeto que recoja, contenga o represente fidedignamente dicho acto. Dentro de estos se pueden considerar declaraciones juradas de terceros, cheques y estados de cuenta bancarios.

Deja un comentario