Artículo publicado en la segunda quincena de Setiembre 2015 por la Revista Contadores y Empresas del Grupo Gaceta Jurídica

Ajustes al impuesto bruto y al crédito fiscal del IGV

Arturo Fernández Ventosilla[1]

RESUMEN EJECUTIVO

Según la doctrina[2], el Impuesto General a las Ventas (IGV) es un tributo de naturaleza indirecta, y su objeto es el consumo (manifestación indirecta de la capacidad económica). Es decir, consiste en aplicar al comercio de bienes y servicios un impuesto general sobre el consumo exactamente proporcional al precio de dichos bienes y servicios, sea cual sea el número de operaciones que se produzcan en el circuito de producción y distribución precedente a la fase de gravamen (es exigible en cada operación el IGV) que se liquidará sobre la base del precio del bien o servicio gravado al tipo impositivo aplicable a cada uno de ellos, previa deducción del importe de las cuotas impositivas devengadas que hubiese gravado de forma directa el coste de los diversos elementos constitutivos del precio[3]. En ese sentido, tanto el impuesto bruto como el crédito fiscal regulados en la LIGV son susceptibles de ajustes que se manifiestan a través de anulaciones, descuentos, bonificaciones u otros. En el presente informe se abordará el correcto tratamiento tributario de los mencionados ajustes.

1) ¿Cuáles son las deducciones al Impuesto Bruto?

La LIGV[4] señala que del monto del Impuesto Bruto resultante del conjunto de las operaciones realizadas en el periodo que corresponda, se deducirá: a) el monto del Impuesto Bruto correspondiente al importe de los descuentos que el sujeto del impuesto hubiere otorgado con posterioridad a la emisión del comprobante de pago que respalde la operación que los origina; b) el monto del Impuesto Bruto, proporcional a la parte del valor de venta o de la retribución del servicio restituido, tratándose de la anulación total o parcial de ventas de bienes o de prestación de servicios; y c) el exceso del Impuesto Bruto que por error se hubiere consignado en el comprobante de pago. Asimismo, precisa que las deducciones deberán estar respaldadas por Notas de Crédito que el vendedor deberá emitir de acuerdo con lo establecido por el Reglamento de Comprobantes de Pago (RCP).

De otro lado, el numeral 13 del artículo 5 del RLIGV, dispone que los descuentos[5] que se concedan u otorguen no forman parte de la base imponible, siempre que a) se trate de prácticas usuales en el mercado o que respondan a determinadas circunstancias tales como pago anticipado, monto, volumen u otros; b) se otorguen con carácter general en todos los casos en que ocurran iguales condiciones; c) no constituyan retiro de bienes; y d) conste en el comprobante de pago o en la Nota de Crédito respectiva.

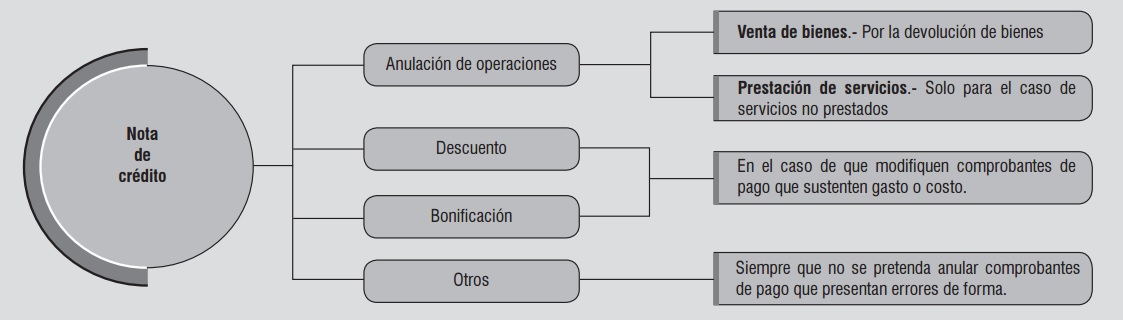

Siguiendo la idea del párrafo precedente, el artículo 10 del RCP establece que las Notas de Crédito se emitirán por el concepto de anulaciones, descuentos, bonificaciones, devoluciones y otros. En ese sentido, tanto para el descuento del Impuesto Bruto o del Crédito Fiscal, el RCP dispone que las notas de crédito y de débito deben contener necesariamente los mismos requisitos[6] de los comprobantes de pago que modifican y que además estos solo se podrán emitir al mismo adquirente o usuario para modificar comprobantes de pago otorgados con anterioridad. A mayor abundamiento, en el caso de descuentos o bonificaciones, sólo podrán modificar comprobantes de pago que den derecho a crédito fiscal o crédito deducible, o sustenten gasto o costo para efecto tributario. Tratándose de operaciones con consumidores finales, los descuentos o bonificaciones deberán constar en el mismo comprobante de pago. A mayor abundamiento ver el GRÁFICO 1.

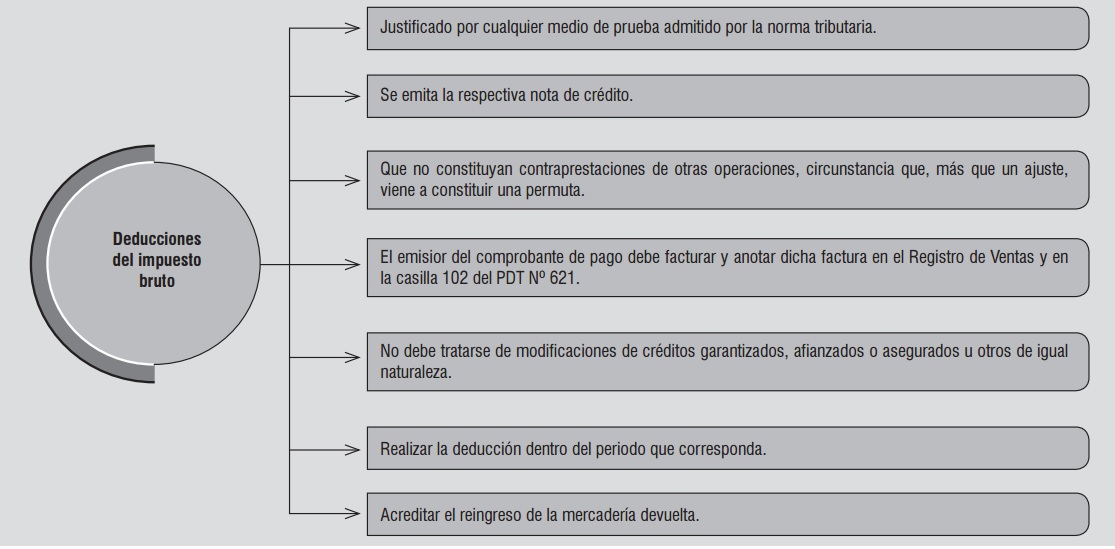

Ahora, la modificación de la base puede llegar a ser prácticamente simultánea a la determinación inicial de la misma como sucede en un descuento por pronto pago no incluido en la factura. Esta reducción de la base imponible quedará sujeta a que tales descuentos o modificaciones puedan resultar comprobados por cualquier medio de prueba admitido en Derecho, y que entre otros deberían observar los siguientes requisitos (VER GRÁFICO 2).

Si bien estas deducciones a los que se está refiriendo la Ley pueden ser de cualquier clase, los más frecuentes suelen ser los derivados del pronto pago o del volumen de ventas, conocidos comúnmente como rappels[7] que en la práctica, se configuran como una base imponible negativa. Ello no obstante, puede plantearse una cierta complejidad en el supuesto de que sean de aplicación varios tipos impositivos, puesto que sería necesaria una reducción de bases proporcional (prorrata).

Ante esta situación, tenemos algunas reflexiones:

- Es posible la exclusión de la base imponible del descuento anotado en la cuenta de un cliente, cuando éste lo retire o lo utilice de otra manera. Entiéndase que aquí tomamos en cuenta el valor nominal contra la entrega de bonos que se adquieren con descuento. Por tanto, la base imponible del Impuesto correspondiente a la entrega de bienes del fabricante a un contribuyente que realiza ventas al por menor o por mayor ha de verse minorada en el importe del cupón descuento que ha sido presentado al distribuidor.

- En el caso de cupones de descuento para el cálculo del IGV, se debe tener en cuenta sus características jurídicas y económicas; así como, la base imponible del operador que los acepta, ya que esta no debe ser inferior a la cantidad de dinero que percibe efectivamente por su entrega. Así también, debe observarse que cuando un fabricante organiza una promoción comercial con cupones de descuento cuyo valor nominal reembolsa a los minoristas que los han aceptado, la contraprestación recibida por el minorista consiste en la totalidad del precio de la mercancía, que es pagado en parte por el consumidor final y en parte por el fabricante, ya que los cupones materializan, respecto del minorista, el derecho a recibir del fabricante un reembolso por el valor de la reducción concedida al citado consumidor, por lo que el importe representado por el valor nominal de tales cupones constituye para el minorista un elemento del activo que se realiza en el momento del reembolso, debiendo recibir dichos cupones el trato de medios de pago por dicho valor[8]. En consecuencia, la base imponible del minorista por la venta al consumidor final corresponde a la totalidad del precio al por menor, es decir, el precio abonado por el consumidor final más el importe reembolsado al minorista por el fabricante.

- Cuando un minorista acepta, en el momento de la venta de un producto, que el consumidor final pague el precio en parte al contado y en parte mediante un cupón de descuento emitido por el fabricante de dicho producto y este último reembolsa al minorista el importe que figura en el citado cupón, el valor nominal de este cupón debe incluirse en la base imponible del minorista.

- En el caso de los descuentos en especie concedidos en función del volumen de operaciones, se entiende que éstos no afectan a la base imponible efectiva, por lo que no se incrementa ésta en el importe de los productos en que se materialice dicho descuento, señalando que no se incluirán en la base imponible del tributo estos descuentos y bonificaciones, tanto si se efectúan en dinero como si se materializan en especie, siempre que se conceda previa o simultáneamente al momento en que la operación se realice y en función de ella[9].

1.1) ¿Las Normas Internacionales de Información Financiera (NIIF) regulan las deducciones al impuesto bruto?

Según la NIIF 15, una entidad contabilizará la modificación de un contrato como un contrato separado si están presentes las dos condiciones siguientes: (a) el alcance del contrato se incrementa debido a la incorporación de bienes o servicios comprometidos que son distintos (de acuerdo con los párrafos 26 a 30); y (b) el precio del contrato se incrementa por un importe de la contraprestación que refleja los precios de venta independientes de la entidad de los bienes o servicios prometidos adicionales y cualquier ajuste apropiado a ese precio para reflejar las circunstancias de un contrato específico. Por ejemplo, una entidad puede ajustar el precio de venta independiente de un bien o servicio adicional mediante un descuento que recibe el cliente, porque no es necesario que la entidad incurra en los costos relacionados con la venta que tendrían lugar al vender un bien o servicio similar a un cliente nuevo.

De otro lado, el párrafo 51 de la mencionada NIIF, establece que el importe de la contraprestación puede variar debido a descuentos, devoluciones, reembolsos, créditos, reducciones de precio, incentivos, primas de desempeño, penalizaciones u otros elementos similares. La contraprestación acordada puede también variar si el derecho de una entidad a recibirla depende de que ocurra o no un suceso futuro. Por ejemplo, un importe de contraprestación sería variable si se vendiera un producto con derecho de devolución o se promete un importe fijo como prima de desempeño en el momento del logro de un hito especificado.

Por otra parte, según el párrafo 81 de la mencionada NIIF, un cliente recibe un descuento por comprar un grupo de bienes o servicios si la suma de los precios de venta independientes de dichos bienes o servicios comprometidos en el contrato supera la contraprestación acordada. Excepto cuando una entidad tenga evidencia observable, de acuerdo con el párrafo 82, de que el descuento en su totalidad está relacionado solo con una o más, pero no con todas, las obligaciones de desempeño de un contrato, la entidad asignará el descuento proporcionalmente a todas las obligaciones de desempeño del contrato. La asignación proporcional del descuento en esas circunstancias es consecuencia de que la entidad distribuye el precio de la transacción a cada obligación de desempeño sobre la base de los precios de venta independientes relativos de los distintos bienes o servicios subyacentes.

Por último, según el párrafo 82 una entidad asignará un descuento en su totalidad a una o más, pero no a todas, las obligaciones de desempeño del contrato si se cumplen todos los criterios siguientes: (a) la entidad vende regularmente cada bien o servicio distinto (o cada grupo de bienes o servicios distintos) del contrato de forma independiente; (b) la entidad también vende regularmente de forma independiente un grupo (o grupos) de algunos de esos bienes o servicios con un descuento sobre los precios de venta independientes de los bienes o servicios en cada grupo; y (c) el descuento atribuible a cada grupo de bienes o servicios descrito en el párrafo 82(b) es sustancialmente el mismo que el descuento del contrato y un desglose de los bienes o servicios de cada grupo proporciona evidencia observable de la obligación de desempeño (u obligaciones de desempeño) a la cual pertenece el descuento total del contrato.

2) ¿Cuáles son las deducciones al Crédito Fiscal?

Para realizar el ajuste al Crédito Fiscal, es necesario, en principio, la existencia de una relación directa e inmediata entre una operación concreta por la que se soporta el IGV y una o varias operaciones por las que se repercute con derecho a deducción para que se reconozca al sujeto pasivo el derecho a deducir el IGV soportado y para determinar el alcance de tal derecho, puesto que el derecho a deducir el IGV que haya gravado bienes o servicios presupone que los gastos en que se haya incurrido para su adquisición u obtención deban haber formado parte de los elementos constitutivos del precio de las operaciones sujetas a gravamen por las que se repercute el IGV que da derecho a la deducción.

Sin embargo, también se concede el derecho a deducción a favor del sujeto pasivo, incluso cuando no existe una relación directa e inmediata entre una operación concreta por la que se soporta el IGV y una o varias operaciones por las que se repercute con derecho a deducción, cuando los costes de los servicios de que se trata forman parte de los gastos generales de dicho sujeto pasivo y, como tales, son elementos integrantes del precio de los bienes que éste entrega o de los servicios que presta, toda vez que tales costes presentan una relación directa e inmediata con la actividad económica del sujeto pasivo en su conjunto.

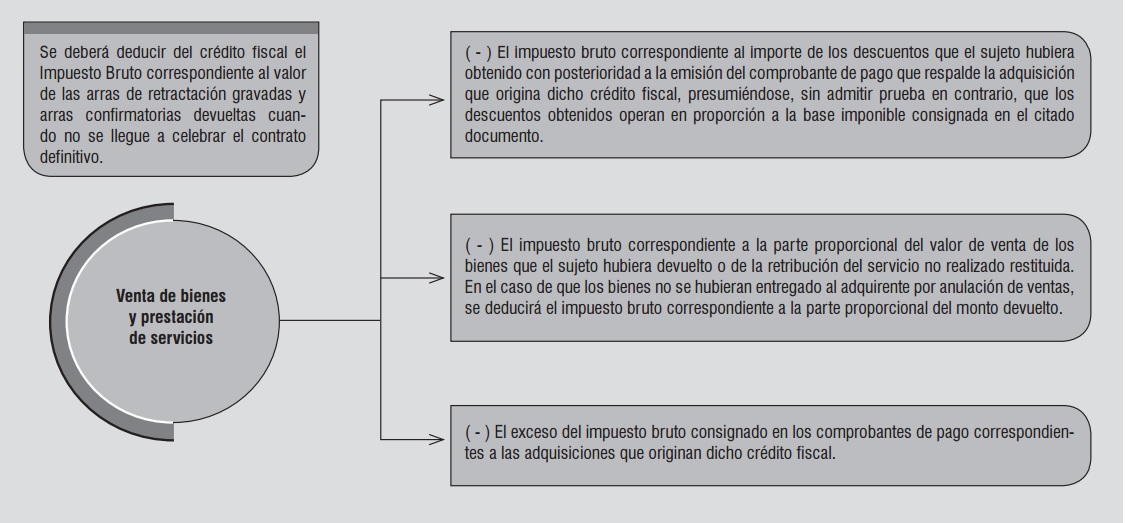

Siguiendo con este orden de ideas, la LIGV y su Reglamento[10], establecen que a efectos de la aplicación del crédito fiscal[11] resultante del conjunto de las operaciones realizadas en el período que corresponda, se deducirán los siguientes conceptos (VER GRÁFICO 3).

En cuanto a las arras de retractación y confirmatorias descritas en el RLIGV, se deberá tener en cuenta lo siguiente (VER GRÁFICO 4).

Sobre este punto, téngase en cuenta que al igual como en el ajuste al Impuesto Bruto es muy importante la emisión de la Nota de Crédito; ya que si por ejemplo, no emito una nota de crédito por devolución del dinero, para efectos tributarios no se estaría realizando ajuste alguno. Ahora dicha circunstancia, no desaparece la obligación del contribuyente de efectuar el ajuste correspondiente toda vez que se rectificó la operación original.

De otro lado, surge una interrogante ¿no es correcto realizar el ajuste al Crédito Fiscal en el caso de anulación parcial por cuanto requiere la emisión de una nota de crédito y ésta no fue emitida por su proveedor? Ante ello, la devolución efectuada revierte la operación y en consecuencia no existe derecho al crédito fiscal, por lo que no resulta relevante la emisión de una Nota de Crédito.

Por último, hay que tener en cuenta la incidencia del IGV sobre la inversión privada, y esta va a depender en buena medida de cuál sea la modalidad que se adopte. En este sentido, se puede partir de la premisa[12] de distinguir un IGV bruto y un IGV neto. En el primero de ellos no se admiten las deducciones financieras, aunque sí las físicas, por lo que es claro que con él no se produce estímulo alguno a la inversión; mientras que en el segundo sí que se permiten ambas clases de deducciones, por lo que esta modalidad es mucho más beneficiosa para los bienes de inversión.

Dentro del IGV neto es posible aún efectuar una sub clasificación en función de la manera en que se efectúe la deducción del impuesto soportado por la realización de inversiones, lo que origina un IGV “tipo consumo” y un IGV “tipo renta”.

En el primero la deducción se realiza de modo total, y de una sola vez, en el momento en que se adquieren los bienes de inversión, en tanto que en el segundo aquélla se realiza a lo largo de la vida útil de éstos, y en proporción a las cuotas de amortización.

3) ¿Existen ajustes por retiro de bienes?

Según el artículo 28 de la LIGV Tratándose de bonificaciones u otras formas de retiro de bienes, los ajustes del crédito fiscal se efectuarán de conformidad con lo que establezca el reglamento.

En ese sentido, el artículo 7 del RLIGV, establece que para efecto del ajuste del Crédito Fiscal a que se refiere el Artículo 28 del Decreto, cuando la bonificación haya sido otorgada con posterioridad a la emisión del comprobante de pago que respalda la adquisición de los bienes, el adquirente deducirá del crédito fiscal correspondiente al mes de emisión de la respectiva nota de crédito, el originado por la citada bonificación.

4) Casos prácticos

PRIMER CASO PRÁCTICO

La Administración Tributaria requiere a la empresa “WILLCATS S.A” para que acredite de forma fehaciente y con la documentación sustentatoria la utilización de Notas de Crédito durante el periodo tributario de setiembre 2015; y a la vez le solicita que dichas Notas de Crédito deben estar amparadas con el respectivo Registro de Inventario Permanente (control de inventarios).

Ante ello, la empresa “WILLCATS S.A” nos indica que a efectos de lo requerido por la Administración Tributaria puede adjuntar a las Notas de Crédito una hoja memoria por cada Nota de Crédito y que en cuanto al control de inventarios éste se realiza solamente a través de las tarjetas de inventarios anuales.

Consulta:

Si no presento el respectivo Registro de Inventario Permanente que respalde a las Notas de Crédito, ¿la Administración Tributaria podrá establecer que no se cumple con respaldar las anulaciones respectivas con los comprobantes de pago originales y las copias correspondientes, que no realizó la deducción del Impuesto Bruto en razón de la anulación de ventas dentro del plazo dispuesto en el Reglamento y por último, que no acreditó el reingreso de la mercadería devuelta, requisito indispensable para la deducción del Impuesto Bruto?

Solución:

La LIGV establece que del monto del Impuesto Bruto resultante del conjunto de las operaciones realizadas en el periodo que corresponda, se deduciría el monto del Impuesto Bruto proporcional a la parte del valor de ventas restituido, tratándose de la anulación total o parcial de ventas y a condición que se produjera la correspondiente devolución de bienes.

De otro lado, la mencionada norma establece que las deducciones deben estar respaldadas por Notas de Crédito que el vendedor debe emitir de acuerdo con las normas que señala el RCP.

Por otra parte, el RLIGV dispone que los ajustes al Impuesto Bruto y al Crédito Fiscal, a los que se refiere la LIGV se efectuaran en el mes en que se produjeran las rectificaciones, devoluciones o anulaciones de las operaciones respectivas. El mencionado reglamento también establece que para que tengan validez las modificaciones al valor de las operaciones, éstas deben estar sustentadas por las Notas de Débito o de Crédito que correspondan.

Entonces, de las normas antes expuestas se infiere que para acreditar la devolución de las mercaderías (requisito exigido por la LIGV para disminuir el Impuesto Bruto correspondiente a dichas operaciones) no resulta imprescindible que se presente el Registro de Inventario Permanente, ya que tal posición nos llevaría a concluir que todos los contribuyentes deben presentar tal registro para sustentar sus devoluciones, lo que no resulta arreglado a la LIGV, más aun cuando la mencionada Ley acepta que quienes no están obligados a llevarlo pueden sustentarlas de otra forma, lo que trae como consecuencia que no podría negársele a los que si se encuentran obligados a llevarlo la presentación del mismo tipo de pruebas que a los demás contribuyentes.

SEGUNDO CASO PRÁCTICO

En el mes de setiembre 2015 la empresa “TILSA S.A.” efectuó la venta de 3 máquinas cremoladeras a la empresa “PUCHUNGUITA S.A.” por un valor de S/. 6,000.00 cada una.

Al mismo tiempo, cobró por servicios de instalación del bien y capitación del personal de su cliente por un valor de S/. 1, 800.00.

La venta se realizó al crédito, pactándose como forma de pago una inicial de S/. 3,000.00 y el saldo en dos partes a 30 y 60 días. Las 3 máquinas cremoladeras fueron entregadas a la fecha de cancelación de la cuota inicial.

Al cabo de los 30 días la empresa “PUCHUNGUITA S.A.” canceló el saldo total de su deuda, por lo cual obtuvo un descuento del 2% sobre el valor de venta de los bienes.

La empresa “TILSA S.A.” nos consulta cómo efectuar el ajuste al Impuesto Bruto.

Solución:

Base imponible a la fecha de transferencia – setiembre 2015.

| Valor de venta de los bienes transferidos (S/. 6,000.00 x 3) | S/. 18, 000.00 |

| cobró por servicios de instalación del bien y capitación del personal de su cliente | S/. 1, 800.00

|

| Base imponible | S/. 19,800.00 |

Ajuste a la base imponible – octubre 2015.

| Base imponible | S/. 19, 800.00 |

| Descuento del 2% sobre el valor de venta de los bienes por pronto pago (2% de S/. 18,000.00) | S/. 360.00

|

| Base imponible neta | S/. 19,440.00 |

Determinación del IGV – setiembre 2015.

| Base imponible | S/. 19,800.00 |

| IGV | S/. 3, 564.00

|

Ajuste del IGV – octubre 2015.

| Descuento del 2% sobre el valor de venta de los bienes por pronto pago (2% de S/. 18,000.00) | S/. 360.00 |

| IGV | S/. 64.8

|

La obligación tributaria se generó en el mes de setiembre, toda vez que el comprobante de pago fue emitido en dicho mes aun cuando no se hubiese cancelado el total del precio pactado.

Para poder realizar el ajuste al impuesto bruto por el descuento realizado, “TILSA S.A.” deberá emitir una nota de crédito en la que conste dicho descuento por pronto pago por la suma de S/. 360.00 más IGV (dicha nota de crédito deberá ser anotada en el Registro de Ventas del periodo de octubre de 2015). Por lo tanto, se efectuará el ajuste al impuesto bruto del mes de octubre 2015 por concepto de descuento por la suma de S/. 64.8.

[1] Abogado por la Universidad San Martín de Porres. Master en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid. Expositor de temas de Derecho Tributario en diversas entidades de prestigio. Ex funcionario de la Sunat. Ex asesor tributario del staff de Contadores y Empresas. Ex Catedrático del curso Derecho Tributario y Empresarial en la Universidad Nacional José Faustino Sánchez Carrión de Huacho. Abogado Tributario II en el Ministerio de Economía y Finanzas.

[2] VILLANUEVA GUTIÉRREZ, Walker (2009). Estudio del Impuesto al Valor Agregado en el Perú: Análisis, doctrina y jurisprudencia. Universidad ESAN: Tax editor, Lima, p. 252.

[3] Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (Vigente hasta el 01 de Enero de 2016).

[4] Ver artículo 26 de la LIGV.

[5] Téngase en cuenta, que según la NIIF 15, las opciones del cliente de adquirir bienes o servicios adicionales de forma gratuita o con un descuento pueden ser de muchas formas, incluyendo incentivos por ventas, créditos-premios al cliente (o puntos), opciones de renovación del contrato u otros descuentos sobre bienes o servicios futuros.

Si un cliente tiene la opción de adquirir un bien o servicio adicional a un precio que reflejaría el precio de venta independiente para ese bien o servicio, esa opción no proporciona al cliente un derecho significativo, incluso si puede ejercitarse solo realizando un contrato previo. En esos casos, la entidad ha realizado una oferta comercial que contabilizará de acuerdo con esta Norma solo cuando el cliente ejerza la opción para comprar los bienes o servicios adicionales.

[6] La nota de crédito que emitirá el vendedor a efectos de reducir el impuesto bruto hará referencia a la factura que sustenta dicha operación.

A mayor abundamiento se pueden verificar los siguientes informes de la Sunat N° 088 -2013-SUNAT/4B0000, 033-2002-SUNAT/k0000, 103-2013-SUNAT/4B0000, 191-2007-SUNAT/2B0000.

[7] El término Rappel, se utiliza en contabilidad, para designar un descuento comercial basado en haber alcanzado un determinado volumen de pedidos. Existen dos tipos (por ventas y por compras). Así se podrá leer en (http://www.expansion.com/diccionario-economico/rappel.html) última visita 25-09-2015.

[8] Informe N.° 047-2015-SUNAT/5D0000 e Informe N.° 097-2010-SUNAT/2B0000.

[9] Fernández Pavés, María José (1995). La autoliquidación tributaria. Madrid, Pág. 90. Instituto de Estudios Fiscales – Marcial Pons Ediciones Jurídicas S.A.

[10] Artículos 27 de la Ley y 7 del Reglamento.

[11] El Reglamento de la Ley del IGV establece que el Impuesto a pagar se determina mensualmente deduciendo del Impuesto Bruto de cada período el crédito fiscal correspondiente; salvo los casos de la utilización de servicios en el país prestados por sujetos no domiciliados y de la importación de bienes, en los cuales el Impuesto a pagar es el Impuesto Bruto.

Este supuesto se refiere al impuesto bruto correspondiente al importe de los descuentos que el sujeto hubiera obtenido con posterioridad a la emisión del comprobante de pago que respalde la adquisición que origina dicho crédito fiscal, presumiéndose, sin admitir prueba en contrario, que los descuentos obtenidos operan en proporción a la base imponible consignada en el citado documento.

[12] Informe Seuffer sobre la Segunda Directa de la CEE en materia de IVA. Así se podrá ver en: (http://issuu.com/chorreon1/docs/1-cuestiones-normativas-y-aspectos-generales). Última visita 25-09-2015.

13 marzo, 2019 at 6:49 pm

Muy interesante, pero tengo una consulta respecto al NC emitida en el periodo actual (2019)de la factura de Venta emitido en diciembre del ejercicio anterior(2018), Por la devolución total de la mercadería y teniendo en cuenta que aún no se ha cancelado el IGV y Renta, hasta la actualidad, cómo sería el tratamiento tributario?, ya que en conclusión no se hizo efectivo la venta, pero si hay una obligación de pagar los tributos.

28 abril, 2019 at 8:31 pm

Excelente tema tributario, didáctico en toda su extensión. Saludos