Artículo publicado en la segunda quincena de Agosto 2015 por la Revista Contadores y Empresas del Grupo Gaceta Jurídica

ASPECTOS TRIBUTARIOS DE LA FACTURA NEGOCIABLE

Arturo Fernández Ventosilla[1]

RESUMEN EJECUTIVO

Las normas tributarias publicadas, recientemente, han establecido que es obligatoria la incorporación en los comprobantes de pago impresos y/o importados denominados factura comercial y recibos por honorarios, de una tercera copia denominada “Factura Negociable”, entendiendo que ésta deberá ser confeccionada e impresa conjuntamente con dichos comprobantes de pago, sin quedar ninguna serie excluida de tal obligación.

INTRODUCCIÓN

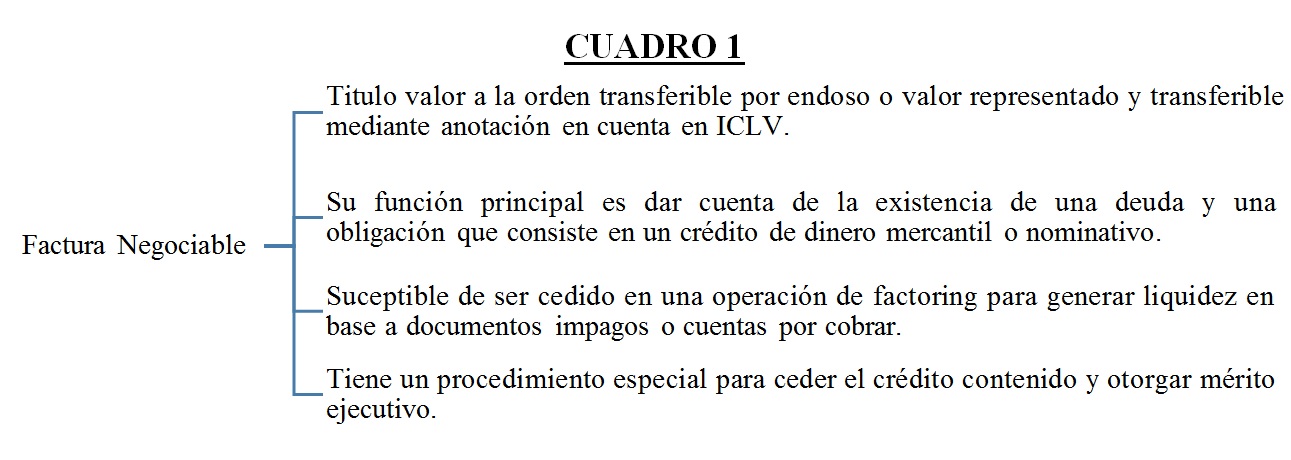

La Ley 29623 – Ley que promueve el financiamiento a través de la factura comercial -, su Reglamento el Decreto Supremo N° 208-2015-EF y la Resolución de Superintendencia N° 2011-2015/SUNAT buscan promover el acceso al financiamiento de los proveedores de bienes o servicios a través de la comercialización de facturas comerciales y recibos por honorarios mediante un título valor denominado “Factura Negociable” y que se verá reflejado en una tercera copia incluida en los mencionados comprobantes de pago. Este título valor, tiene las siguientes características (VER CUADRO 1).

Es por ello, que en el presente artículo se identificaran los aspectos tributarios de la negociabilidad de la “Factura Negociable”, así como la obligación de los contribuyentes a incluir esta tercera copia en sus facturas comerciales y recibos por honorarios tanto físicos como electrónicos.

1) ¿Cuáles son los efectos tributarios de la negociabilidad de las facturas comerciales y los recibos por honorarios mediante la “Factura Negociable”?

El acceso a financiamiento a través de la negociabilidad de comprobantes de pago se da cuando se descuentan facturas (según las normas analizadas también aplicable a los recibos por honorarios) y se prestan otros servicios conexos a dicha negociabilidad (este sistema se conoce como factoring y será desarrollado por esta revista, en esta edición, en la sección empresarial).

En ese sentido, la comercialización de facturas comerciales y recibos por honorarios mediante un título valor denominado “Factura Negociable” presentaran los siguientes efectos tributarios en cuanto la Ley del Impuesto a la Renta (LIR) y la Ley del Impuesto General a las Ventas (LIGV):

- Efectos tributarios según la LIR

- Vendedor de bienes (factura comercial) o prestador de servicios (factura comercial y recibo por honorarios)

Es quien emitirá la tercera copia denominada “Factura Negociable” y que según las normas bajo análisis puede ceder ésta a una tercera empresa que se denominara “FACTOR”, esto implica disponer de cuentas por cobrar generando probablemente una pérdida, dado que por la evaluación del riesgo de cobranza que asume el “FACTOR”, el precio de la cesión será inferior al valor que aparezca contabilizado en el activo de los créditos cedidos. Ante este contexto cabe la siguiente interrogante ¿dicha pérdida para el vendedor de bienes o prestador de servicios que se encuentra en el Régimen General es deducible?

A efectos de determinar la deducibilidad de la pérdida del vendedor de bienes o prestador de servicios, debemos recordar que el artículo 37 de la LIR, dispone que para establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, en tanto la deducción no esté expresamente prohibida por dicha Ley, y en su último párrafo indica que para efecto de determinar que los gastos sean necesarios para producirla y mantener la fuente, estos deberán ser normales para la actividad que genera la renta gravada, así como cumplir con criterios tales como razonabilidad en relación a los ingresos del contribuyente.

Siguiendo con este orden de ideas, el Tribunal Fiscal en diversas resoluciones, tales como las Resoluciones N° 02607-5-2003 y 08318-3-2004, ha señalado que para que un gasto se considere necesario se requiere que exista una relación de causalidad entre los gastos producidos y la renta generada, debiendo evaluarse la necesidad del gasto en cada caso; asimismo, en la resolución N° 06072-5-2003 se estableció que corresponde analizar si el gasto se encuentra debidamente sustentado con la documentación correspondiente y si su destino está acreditado.

A mayor abundamiento, según el criterio establecido por la Resolución del Tribunal Fiscal N° 04831-9-2012, la carga de la prueba recae en el contribuyente, por lo que es a éste a quien corresponde acreditar el cumplimiento de los requisitos exigidos por la LIR para la deducción de un gasto de naturaleza tributaria, con los medios probatorios que considere idóneos y que puedan causar certeza en la administración.

Entonces, para que esta pérdida sea deducible (entendemos que solo es aplicable para emisores que se encuentren en el Régimen General) a efectos de la LIR debe existir una relación de causalidad entre ésta y la renta generada, es decir, debe quedar acreditado el destino del gasto (la utilización de las prestaciones, su proporcionalidad y razonabilidad) a través de documentos fehacientes como por ejemplo los contratos mercantiles (transferencia de propiedad, prestación de servicios, incorporación del derecho de crédito, otros) notariados mediante los cuales se acuerde la cesión de la “Factura Negociable”, el informe del área financiera que establezca la necesidad de financiamiento de la empresa en el momento de la cesión, documentos que acrediten la insolvencia del cliente, entre otros.

Ahora, si bien el 37 de la LIR nos permite la deducibilidad de la pérdida siempre que podamos demostrar su causalidad, se debe tener en cuenta el literal “s” del artículo 44 de la LIR[2] que establece que no son deducibles para la determinación de la renta imponible los gastos constituidos por la diferencia entre el valor nominal de un crédito originado entre partes vinculadas y su valor de transferencia a terceros que asuman el riesgo crediticio del deudor; y que en caso las referidas transferencias de créditos generen cuentas por cobrar a favor del transferente, no constituirán gasto deducible para éste las provisiones y/o castigos por incobrabilidad respecto a dichas cuentas por cobrar. Sin embargo, esto no resulta aplicable a las empresas del Sistema Financiero reguladas por la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros – Ley N. 26702.

- Adquiriente de la “Factura Negociable” (FACTOR)

En el caso del FACTOR, cuando pague por adelantado los créditos que surjan de las ventas futuras de su cliente, estaríamos ante la figura del préstamo (con lo cual será de aplicación el artículo 26 de la LIR) que sería cancelado con el producto de la cobranza de dichos créditos, asumiendo el FACTOR el riesgo del cobro (factoring sin recurso).

De otro lado, en este tipo de operaciones, los servicios conexos de cobranza, contabilidad, marketing u otros, en general, normalmente no se cobran por separado de manera que, para la determinación de la renta neta imponible del FACTOR se deberán cargar a resultados los gastos necesarios derivados de los servicios que se proporcione (cobranza, castigos por créditos incobrables, entre otros). Entonces, las facturas negociables se controlarán como si fueran una cuenta del activo realizable[3] y el producto de la cobranza debe ser ingresado a resultados[4] (la utilidad o pérdida que deje esta operación quedaría indirectamente reforzada en los resultados tributarios, al igual que si se tratara de cualquiera otra operación financiera).

- Efectos tributarios según la LIGV

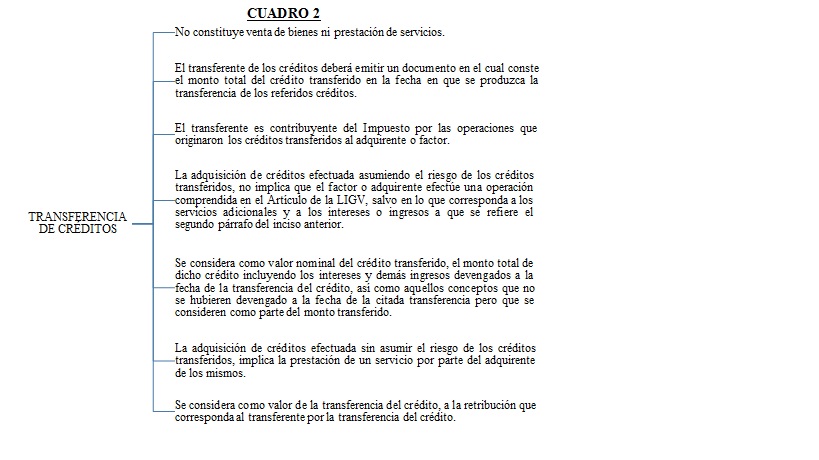

Según la Ley del IGV y su Reglamento[5], en el factoring el FACTOR adquiere créditos del cliente, asumiendo el riesgo crediticio del deudor de dichos créditos; prestando, en algunos casos, servicios adicionales a cambio de una retribución, los cuales se encuentran gravados con IGV.

Por otro lado, también indica que la transferencia de dichos créditos no constituye venta de bienes ni prestación de servicios siempre que el FACTOR esté facultado para actuar como tal, de acuerdo a lo dispuesto en normas vigentes sobre la materia[6].

De otra parte, cuando con ocasión de la transferencia de créditos, no se transfiera el riesgo crediticio del deudor de dichos créditos, se considera que el adquirente presta un servicio gravado con el IGV. Este servicio de crédito se configura a partir del momento en el que se produzca la devolución del crédito al transferente o este recomprara el mismo al adquirente (en estos casos, la base imponible es la diferencia entre el valor de transferencia del crédito y su valor nominal). A mayor abundamiento ver el CUADRO 2.

En todos los casos, son ingresos del adquirente o del FACTOR gravados con el IGV, los intereses devengados a partir de la transferencia del crédito que no hubieran sido facturados e incluidos previamente en dicha transferencia.

Por último, tratándose de los servicios adicionales, la base imponible está constituida por el total de la retribución por dichos servicios; salvo que el FACTOR o adquirente no pueda discriminar la parte correspondiente a la retribución por la prestación de los mismos, en cuyo caso la base imponible será el monto total de la diferencia entre el valor de transferencia del crédito y su valor nominal.

2) ¿Quiénes tienen la obligación de incorporar la “Factura Negociable” en sus facturas comerciales y recibos por honorarios?

2.1) La Ley 29623 – Ley que promueve el financiamiento a través de la factura comercial – y su Reglamento el Decreto Supremo N° 208-2015-EF[7]

La Ley establece que es obligatoria la incorporación en los comprobantes de pago impresos y/o importados denominados factura comercial y recibos por honorarios, de una tercera copia denominada “Factura Negociable” para su transferencia a terceros, cobro, protesto y ejecución en caso de incumplimiento. Sobre este punto, el Reglamento establece que la “Factura Negociable” debe ser confeccionada e impresa conjuntamente con la factura comercial y/o recibos por honorarios impresos y/o importados y que ninguna serie se encuentra excluida de tal obligación.

Siguiendo la idea del párrafo precedente, se tiene claro que los llamados a incorporar (entiéndase como confeccionar y agregarlos a las factura comercial y los recibos por honorarios) la “Factura Negociable” en todas las facturas comerciales y recibos por honorarios que impriman son las imprentas autorizadas por la Sunat, con lo cual la obligación de incorporar la “Factura Negociable” (según la Ley y su Reglamento) es exclusivamente de las imprentas autorizadas por Sunat. Esta posición se reafirma al leer el artículo 11-A de la Ley, ya que establece que las imprentas autorizadas por la Sunat que incumplan con la obligación de imprimir la tercera copia correspondiente a la “Factura Negociable” y que sean detectadas hasta en dos oportunidades serán sancionadas con el retiro temporal por 60 días calendario del Registro de Imprentas Autorizadas a cargo de la Sunat; y que en caso Sunat compruebe dicho incumplimiento en una oportunidad adicional, la imprenta infractora será sancionada con el retiro temporal del referido registro por 90 días (en caso de que la Sunat verifique un nuevo incumplimiento por parte de la imprenta, esta será sancionada con el retiro definitivo del mencionado registro).

En ese sentido, indirectamente todos los contribuyentes que emitan factura comercial y/o recibo por honorarios de manera manual tienen la obligación de tener una tercera copia denominada “Factura Negociable” dentro de los mencionados comprobantes de pago, ya que ninguna imprenta autorizada por la Sunat se abstendrá de imprimir esa tercera copia así el contribuyente (que no tiene necesidad de utilizar “Factura Negociable”) no tenga la obligación según la Ley o Reglamento antes citados.

De otro lado, en cuanto a los contribuyentes que emitan los comprobantes de pago denominados factura comercial y recibo por honorarios de manera electrónica, desde el portal de la Sunat, desde los sistemas del contribuyente o desde otros sistemas que administre dicha entidad, PODRÁN[8] emitir la “Factura Negociable” y realizar las operaciones necesarias para su transferencia a terceros, cobro, protesto y ejecución en caso de incumplimiento.

Como podemos observar, en el caso de las facturas comerciales y los recibos por honorarios electrónicos, el contribuyente tiene la opción de emitir o no emitir junto a su comprobante de pago la “Factura Negociable” (no tiene la obligación indirecta que si se tiene en los documentos físicos), con lo cual hay una gran diferencia respecto de los comprobantes de pago físicos, que en todo caso deberá ser adecuado por el legislador para evitar futuras acciones legales.

2.2) Según la Resolución de Superintendencia N° 211-2015/SUNAT (entra en vigencia a partir del 1 de setiembre de 2015)

- Obligación por parte de las imprentas autorizadas por la Sunat

Al igual que la Ley y su Reglamento, la Resolución de Superintendencia indica que la incorporación de la “Factura Negociable” en la factura comercial y en el recibo por honorarios emitidos en formatos impresos y/o importados por imprenta autorizada, se realiza confeccionando e imprimiendo conjuntamente con dichos comprobantes y sus copias, un tercer ejemplar que debe contener, de manera impresa, además de la información correspondiente a aquella establecida por el Reglamento de Comprobantes de Pago para la factura comercial o recibo por honorarios, la establecida en los incisos a) y h) del artículo 3 de la Ley. Entonces, queda claro una vez más que la obligación regulada en el Ley y el Reglamento es de las imprentas autorizadas por la Sunat. A mayor abundamiento, presentamos el modelo de “Factura Negociable” propuesto por la Sunat que debe ser incluido como tercera copia en las facturas comerciales y los recibos por honorarios VER CUADRO 3.

- Obligación por parte de los contribuyentes

La Resolución de Superintendencia establece que en el proveedor puede incluir, cumpliendo ciertas condiciones[9], la “Factura Negociable” conjuntamente con la factura comercial electrónica o en el recibo por honorarios electrónico (cuando sean emitidos en los sistemas que obran en Sunat Operaciones en Línea, el proveedor podrá descargar un ejemplar del comprobante de pago a través de la consulta que tiene a su disposición en dicho sistema utilizando su clave SOL y código de Usuario), con lo cual una vez más es potestad del contribuyente adjuntar la “Factura Negociable” o no hacerlo en el caso de comprobantes de pago electrónico.

Según la única disposición complementaria transitoria de la mencionada Resolución de Superintendencia con excepción de aquellos talonarios que ya cuenten una tercera copia denominada “Factura Negociable” y que tengan validez[10], los EMISORES, en virtud a lo dispuesto en el artículo 2 de la Ley y en la segunda disposición complementaria final del Reglamento, deben dar de baja (se presentará a través de clave SOL el Formulario Virtual N.º 855 y consignar como motivo de la baja “baja de documentos por deterioro”) a las facturas comerciales o recibos por honorarios impresos y/o importados por imprenta autorizada hasta antes de la fecha de entrada en vigencia de la presente resolución, dentro de los siguientes plazos:

- Hasta el 31.10.2015, aquellas facturas comerciales o recibos por honorarios impresos y/o importados hasta el 31.12.2014.

- Hasta el 31.12.2015, aquellas facturas comerciales o recibos por honorarios impresos y/o importados desde el 1.1.2015 hasta antes de la fecha de entrada en vigencia de la presente norma.

De otro lado, la misma disposición indica que en el caso de los EMISORES[11] que son parte de la la micro, pequeña o mediana empresa que, a la fecha, no hayan dado de baja a las facturas comerciales impresas y/o importadas por imprenta autorizada, y que no cuenten con la tercera copia destinada para la “Factura Negociable”, deberan seguir lo señalado en los párrafos anteriores.

Por último, la mencionada disposición establece que las facturas comerciales o recibos por honorarios impresos y/o importados a que se refiere la presente disposición, que no sean dados de baja en los plazos antes señalados, perderán su calidad de tales a partir del día siguiente del vencimiento de dichos plazos.

En conclusión, entendemos que los emisores a los que se refiere la Resolución de Superintendencia somos todos, tanto los que son micro, pequeña y mediana empresa como aquellos que lo son; con lo cual la Sunat nos está obligando a todos a tener una tercera copia en nuestras facturas comerciales y recibos por honorarios físicos. Sin embargo, a la fecha de publicación del presente artículo no se ha modificado el artículo 8 del Reglamento de Comprobantes de Pago en el caso de la factura comercial y el recibo por honorarios, siendo que a la fecha solo tenemos la obligación en cuanto al destino del original y las copias de la siguiente manera:

… “Artículo 8.- REQUISITOS DE LOS COMPROBANTES DE PAGO

Los comprobantes de pago tendrán los siguientes requisitos mínimos:

- FACTURAS

INFORMACION IMPRESA

(…)

1.6. Destino del original y copias:

- a) En el original: ADQUIRENTE o USUARIO

- b) En la primera copia: EMISOR

- c) En la segunda copia: SUNAT

En las copias se consignará además la leyenda “COPIA SIN DERECHO A CREDITO FISCAL DEL IGV”. En los casos de operaciones de exportación, no es obligatorio consignar esta leyenda.

(…)

- RECIBOS POR HONORARIOS

INFORMACION IMPRESA

(…)

2.6. Destino del original y copias:

- a) En el original: USUARIO

- b) En la primera copia: EMISOR

- c) En la segunda copia: SUNAT – Para ser archivada por el usuario”…

Con lo cual urge solicitar a la Sunat que modifique el mencionado artículo y consigne a la “Factura Negociable” en ambos casos como una tercera copia así como establecer de manera clara su destino, ya que mientras no se haga dicha modificación al mencionado Reglamento, tanto la factura comercial como el recibo por honorarios que solo tenga dos copias serán: i) documentos previstos por el artículo 2 del mencionado Reglamento; ii) documentos que cumplen los requisitos y características (que se encuentran vigentes al momento de la publicación del presente artículo) establecidas en el referido Reglamento, y iii) documentos con autorización para la impresión o importación de la Sunat. Entonces, una factura comercial y recibo por honorarios que no haya sido dado de baja en los plazos previstos en la única disposición complementaria transitoria de la Resolución de Superintendencia N° 211-2015/SUNAT, pero que cumplan los requisitos antes señalados serán válidos, mientras no se realice la modificación del artículo 8 del mencionado Reglamento.

[1] Abogado por la Universidad San Martín de Porres. Master en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid. Expositor de temas de Derecho Tributario en diversas entidades de prestigio. Ex funcionario de la Sunat. Ex asesor tributario del staff de Contadores y Empresas. Abogado Tributario II en el Ministerio de Economía y Finanzas. Ex Catedrático del curso Derecho Tributario y Empresarial en la Universidad Nacional José Faustino Sánchez Carrión de Huacho.

[2] Adicionalmente, conforme a lo indicado en el tercer párrafo del artículo 50 de esta Ley, las pérdidas de fuente peruana, provenientes de la celebración de Instrumentos Financieros Derivados que no tengan finalidad de cobertura, sólo podrán deducirse de las ganancias de fuente peruana originadas por la celebración de Instrumentos Financieros Derivados que tengan el mismo fin.

[3] Así se podrá ver en: (https://www.mef.gob.pe/contenidos/conta_publ/documentac/VERSION_MODIFICADA_PCG_EMPRESARIAL.pdf) última visita 20-08-2015

[4] Cuando el factoring implica promesa de descuento de futuros créditos, ocurriría lo mismo, con la diferencia que hay que abonar a resultados los intereses y reajustes devengados por los anticipos que haga el FACTOR, que más adelante se compensarían en la cuenta corriente con los montos cobrados de los respectivos créditos.

[5] Ver el artículo 75 de la LIGV y el numeral 16 del artículo 5 del Reglamento.

[6] Ver la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros – Ley N. 26702.

[7] De conformidad con lo señalado en el artículo 2 de la Ley y el artículo 5 del Reglamento.

[8] Para que la “Factura Negociable” adquiera la calidad y los efectos de título valor, debe ser registrada ante una Institución de Compensación y Liquidación de Valores, este hecho debe ser comunicado al adquirente por el proveedor o un tercero debidamente autorizado por éste en la misma fecha en la que se efectúa el registro, bajo cualquier forma que permita dejar constancia fehaciente de la fecha de entrega de dicha comunicación.

[9] Se debe cumplir lo siguiente: a) Si emite la factura electrónica a través del SEE – Del contribuyente, debe utilizar el estándar UBL en la versión a que se refiere la Resolución de Superintendencia N.º 097-2012-SUNAT y normas modificatorias; y b) Si emite la factura electrónica o el recibo por honorarios electrónicos usando uno de los sistemas que obran en SUNAT Operaciones en Línea, debe consignar dicha información en los campos habilitados para tal efecto.

[10] Tercera disposición complementaria final.- Las facturas comerciales o recibos por honorarios impresos y/o importados por imprenta autorizada hasta antes de la entrada en vigencia de la presente resolución, que cuenten con un tercer ejemplar – “Factura Negociable”, tendrán validez siempre que cumplan con lo dispuesto en la Resolución de Superintendencia N.º 129-2011-SUNAT, que establece disposiciones para la incorporación de la “Factura Negociable” en la factura y el recibo por honorarios electrónicos, y normas modificatorias.

[11] La Resolución de Superintendencia N° 211-2015/SUNAT hace referencia a los emisores a que se refiere la segunda disposición complementaria final de la Resolución de Superintendencia N.º 339-2013-SUNAT.

Deja un comentario