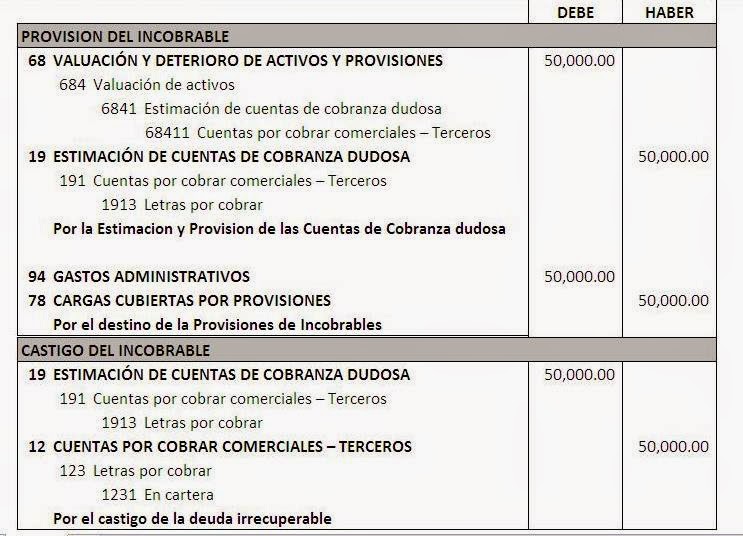

Cierre Contable y Tributario 2018. Gasto por provisión de deuda incobrable

La provisión por deuda incobrable como gasto deducible en la determinación del Impuesto a la Renta de Tercera Categoría.

En cuanto a la determinación de la renta neta de perceptores del Impuesto a la Renta de Tercera Categoría, en el artículo 37° de la Ley del Impuesto a la Renta se ha dispuesto que a fin de establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por dicha Ley.

En la relación enunciativa de gastos deducibles previstos en el aludido artículo 37° de la Ley del Impuesto a la Renta, en el inciso i) se permite la deducción como gasto de los castigos por deudas incobrables y las provisiones equitativas por el mismo concepto, siempre que se determinen las cuentas a las que corresponden.

Asimismo, en el aludido inciso i) del artículo 37° de la Ley del Impuesto a la Renta se dispone que no se reconoce el carácter de deuda incobrable a: (i) Las deudas contraídas entre sí por partes vinculadas. (ii) Las deudas afianzadas por empresas del sistema financiero y bancario, garantizadas mediante derechos reales de garantía, depósitos dinerarios o compra venta con reserva de propiedad. (iii) Las deudas que hayan sido objeto de renovación o prórroga expresa.

De otro lado, el inciso f) del artículo 21° del Reglamento de la Ley del Impuesto a la Renta se ha dispuesto que para realizar la provisión de deuda incobrables prevista en el inciso i) del artículo 37° de la Ley del Impuesto a la Renta se deben seguir las siguientes reglas:

1) El carácter de deuda incobrable o no deberá verificarse en el momento en que se efectúa la provisión contable.

2) Para efectuar la provisión por deudas incobrables se requiere:

- a) Que la deuda se encuentre vencida y se demuestre la existencia de dificultades financieras del deudor que hagan previsible el riesgo de incobrabilidad, mediante análisis periódicos de los créditos concedidos o por otros medios, o se demuestre la morosidad del deudor mediante la documentación que evidencie las gestiones de cobro luego del vencimiento de la deuda, o el protesto de documentos, o el inicio de procedimientos judiciales de cobranza, o que hayan transcurrido más de doce (12) meses desde la fecha de vencimiento de la obligación sin que ésta haya sido satisfecha; y

- b) Que la provisión al cierre de cada ejercicio figure en el Libro de Inventarios y Balances en forma discriminada.

En ese sentido, para que proceda la deducción de la provisión de cobranza dudosa como gasto los contribuyentes deben cumplir con acreditar que la deuda se encuentra vencida y utilizar cualquier de los mecanismos previstos en la Ley para acreditar ello (dificultades económicas del deudor, morosidad del deudor, protesto de documentos, procedimientos judiciales o de cobranza o que hayan transcurridos doces (12) meses desde la fecha de vencimiento), y que la provisión al cierre de cada ejercicio figure en el Libro de Inventarios y Balances en forma discriminada, requisitos que resultan constitutivos para la deducción del gasto.

Asimismo, debe indicarse que cuando la norma hace referencia a que se cuente con documentación que acredite la morosidad del deudor, la documentación que se pueda presentar para sustentar dicha documentación no se ciñe a una carta notarial que genere un efecto intimatorio como erróneamente a considerado SUNAT en diversos procedimientos de fiscalización tributaria, sino a cualquier documento como puede ser correo electrónico, carta simple, documentos con fecha de vencimiento notificados al deudor, utilización de redes sociales para comunicarle la mora al deudor, o cualquier otra documentación que evidencia haberle notificado el incumplimiento del pago al deudor, no necesariamente tiene que intimar el documento, dado que ello no se desprende de lo dispuesto en la Ley del Impuesto a la Renta.

SUNAT en el Informe N° 163-2015-SUNAT/5D0000 al analizar el tratamiento de la provisión por deuda incobrable para gasto deducible concluyó lo siguiente:

INFORME N.° 0163-2015-SUNAT/5D0000

MATERIA:

Se consulta si las operaciones celebradas al contado con deudores con quienes

se mantiene acreencias pendientes, califican como una renovación de créditos

según lo previsto en el acápite ii) del literal a) del numeral 5 del inciso f) del

artículo 21° del Reglamento de la Ley del Impuesto a la Renta.

CONCLUSIÓN:

Para efectos de lo previsto en el acápite ii) del literal a) del numeral 5 del inciso f)

del artículo 21° del Reglamento de la LIR, las operaciones celebradas al contado

con el mismo deudor no generan un nuevo crédito que convierte a las deudas

vencidas en deudas objeto de renovación.

Al respecto, el Tribunal Fiscal al analizar los alcances de los requisitos previstos para la deducción de la provisión de cobranza dudosa como gasto en la Resolución N° 1317-1-2005 indicó que al no existir en la Ley del Impuesto a la Renta ni en su Reglamento disposición alguna en cuanto al detalle que debe contener la discriminación de las cuentas provisionadas, dicha obligación debe considerarse cumplida cuando menos con la identificación de los clientes cuyas deudas se estiman incobrables, así como de los documentos en los que se encuentran contenidas éstas.

Asimismo, el Tribunal Fiscal en diversa jurisprudencia, entre ellas, en las Resoluciones N° 4321-5-2005, 1317-1-2005, entre otras, ha validado el cumplimiento del requisito referido a la discriminación de la provisión de cobranza dudosa en el Libro de Inventarios y Balances, cuando si bien dicha provisión de encuentra anotada en forma global en el citado Libro, no obstante, aquélla figura en otros libros o registros en forma discriminada o esta información se encuentra consignada en hojas sueltas anexas legalizadas.

De otro lado en la Resolución del Tribunal Fiscal N° 00386-5-2015 del 14 de enero de 2015, dicho colegiado confirmó la resolución apelada, debido a que en cumplimiento de la Resolución del Tribunal Fiscal, resolvió rectificar y proseguir con la cobranza de las Resoluciones de Determinación y las Resoluciones de Multa, dado que la recurrente no cumplió con presentar el documento en el que se encontrara discriminada la provisión de cobranza dudosa debidamente legalizada en la etapa de fiscalización, incumpliendo así con el requisito establecido en el numeral 2 del inciso f) del artículo 21° del Reglamento de la Ley del Impuesto a la Renta, debiendo destacarse que cuando este Tribunal dispuso la revisión por parte de la Administración de la documentación que habría sido presentada por la recurrente en la etapa de fiscalización, ello en modo alguno implicaba otorgarle a ésta última una segunda oportunidad a fin de que cumpliera con lo dispuesto en las normas que regulan la deducción de provisión de cobranza dudosa, a fin de que pudiera presentar un documento en el figurara la discriminación legalizado el 13 de junio de 2007, respecto de una fiscalización realizada en el año 2004.

De otro lado, si bien el requisito de la fehaciencia del gasto, no se encuentra previsto expresamente en la Ley del Impuesto a la Renta, de la lectura del numeral 7 del artículo 87° del Código Tributario, se desprende que las empresas tienen que conservar y proporcionar a la Administración Tributaria la documentación que respalde sus operaciones, siendo que en el caso de la deducción del gasto por provisión por deuda incobrable, las empresas deben procurar exhibir y/o presentar en la etapa de fiscalización tributaria la documentación que sustente la anotación en el Libro de Inventarios y Balances así como cualquiera de las cinco (5) opciones de acreditación que otorga la norma para que proceda su deducción como gasto.

En ese sentido, el Tribunal Fiscal en la Resolución 19590-2-2011 al analizar la deducción como gasto de la provisión por deuda incobrable, desconoció el gasto al no haber presentado el contribuyente en la etapa de fiscalización tributaria la documentación que sustenta la misma.

En consecuencia, para efectos de la deducción como gasto de la provisión de cobranza dudosa la deuda se deberá encontrar vencida debiendo sustentarse la morosidad de acuerdo a las alternativas que escoja el contribuyente y cumplir además con consignar la provisión en forma detallada en el Libro de Inventarios y Balances en forma discriminada.