Propietarios que alquilen o vendan inmuebles deben estar inscritos en el RUC. Fuente Diario Gestión del 16/09/2017.

Propietarios que alquilen o vendan inmuebles deben estar inscritos en el RUC.

Esta es una de las 20 obligaciones tributarias que deben cumplir los contribuyentes cuando transfieran o alquilen inmuebles, informó la Cámara de Comercio de Lima (CCL)

Fuente: Diario Gestión del sábado 16 de setiembre de 2017.

Las personas naturales, sociedades conyugales o sucesiones indivisas que arrienden, subarrienden o vendan un inmueble deben inscribirse en el Registro Único de Contribuyentes (RUC) por estar afectos a rentas de primera y segunda categoría, informó la Cámara de Comercio de Lima.

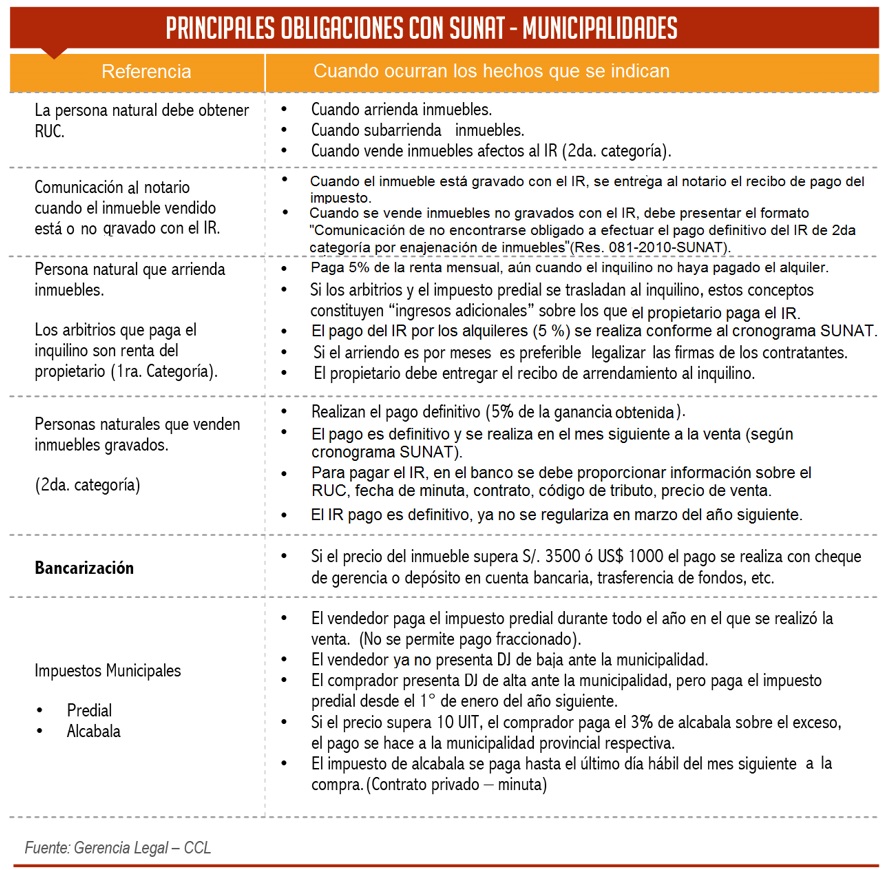

“Esta regla básica forma parte de 20 obligaciones tributarias que deben cumplir los contribuyentes con la Sunat y los municipios al transferir o alquilar inmuebles gravados y no gravados con el Impuesto a la Renta (IR)”, precisó Víctor Zavala, gerente del Centro Legal de la CCL. Entre otras obligaciones tributarias (ver cuadro), el vendedor de una propiedad deberá cumplir con el pago del impuesto predial durante todo el año en el que se realizó la venta del predio. En este caso el pago fraccionado no está permitido.

Cabe precisar que el nuevo propietario pagará el impuesto predial a partir del 1 de enero del año siguiente a la compra. Para determinar el valor actualizado de los inmuebles a ser transferidos, los contribuyentes deben tener en cuenta el factor de reajuste que mensualmente publica el Ministerio de Economía y Finanzas (MEF), a efectos de la declaración jurada y pago del IR de segunda categoría. Venta de inmuebles La CCL informa que están gravadas con el Impuesto a la Renta las transferencias, tales como la venta de inmuebles comprados para ser revendidos, los inmuebles construidos para su posterior venta y los inmuebles adquiridos y vendidos a partir del 1 de enero del 2004, excepto cuando se trate de casa habitación única. El IR por la venta de inmuebles es del 5% sobre la ganancia que se obtenga.

Esto es, la diferencia entre el costo computable (valor actualizado del inmueble) y el precio de venta del mismo. Por ejemplo, si el costo computable es S/100.000 y se ha vendido en S/150.000 la ganancia será de S/50.000 × 5% = S/2.500, que será el IR a pagar. Factor de reajuste Para los inmuebles adquiridos a título oneroso, el valor de adquisición se actualiza con el factor que mensualmente publica el MEF, considerando el mes y año de adquisición. Por ejemplo, si el inmueble se adquirió en enero del 2005 a S/50.000 y se vende entre el 8 de setiembre y el 7 de octubre de 2017, el factor de actualización es 1.35 (S/50.000 × 1.35 = S/67.500 valor actualizado). Ver últimos factores de ajuste aprobados por el MEF: RM 312-2017-EF, publicada en El Peruano el 7 de setiembre 2017.

Para el caso de inmuebles heredados, recibidos en donación o anticipo de legítima (esto es a título gratuito), a partir de agosto de 2012 el costo de adquisición será “cero” o el monto que pagó el causante, siempre que pueda probarse fehacientemente.

Por ejemplo, si al padre fallecido le costó el inmueble S/50.000 y es vendido por el heredero a S/80.000, la ganancia será S/30.000 × 5% = S/1.500, monto del IR a pagar. A continuación la relación de las principales obligaciones tributarias:

http://gestion.pe/inmobiliaria/propietarios-que-alquilen-vendan-inmuebles-deben-estar-inscritos-ruc-2200160