SUNAT concluye que el Comprobante de Información Registrada (CIR) tiene carácter de declaración jurada. Informe N° 084-2017-SUNAT/5D0000

Mediante Informe N° 084-2017-SUNAT/5D0000 del 19 de julio de 2017 y publicado en la página web de SUNAT el 26 de julio de 2017, la Intendencia Nacional Jurídica de la SUNAT, ha concluido que el Comprobante de Información Registrada tiene carácter de declaración jurada; asimismo refiere que la información consignada en el Comprobante de Información Registrada comprende no solo aquella que es declarada por el contribuyente sino también incorporada, modificada o actualizada por la SUNAT de oficio de ser el caso.

http://www.sunat.gob.pe/legislacion/oficios/2017/informe-oficios/i084-2017.pdf

Cabe indicar que el Tribunal Fiscal ha señalado en diversa jurisprudencia que la información consignada en el Comprobante de Información Registrada es meramente referencial, tales como las Resoluciones N° 01551-1-2003, 2001-1-2003, 04916-4-2003, 06456-3-2003 y 11045-5-2008.

Al respecto, la materia de consulta y las conclusiones vertidas en el aludido Informe N° 084-2017-SUNAT/5D0000 son las que se detallan a continuación:

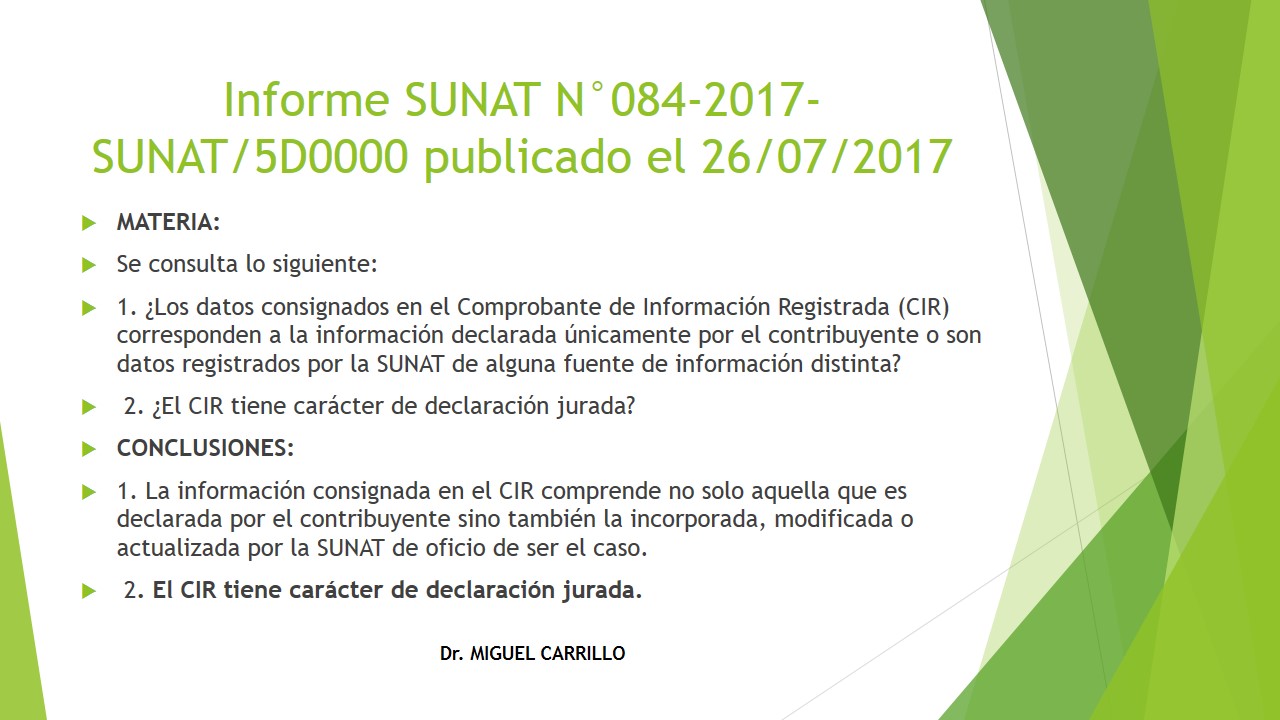

INFORME N.° 084-2017-SUNAT/5D0000

MATERIA:

Se consulta lo siguiente:

- ¿Los datos consignados en el Comprobante de Información Registrada (CIR) corresponden a la información declarada únicamente por el contribuyente o son datos registrados por la SUNAT de alguna fuente de información distinta?

- ¿El CIR tiene carácter de declaración jurada?

CONCLUSIONES:

- La información consignada en el CIR comprende no solo aquella que es declarada por el contribuyente sino también la incorporada, modificada o actualizada por la SUNAT de oficio de ser el caso.

- El CIR tiene carácter de declaración jurada.