Solicita el Fraccionamiento Especial de SUNAT con el Formulario Virtual N° 1707 hasta el 28 de febrero

Solicita el Fraccionamiento Especial de SUNAT con el Formulario Virtual N° 1707 hasta el 28 de febrero

De acuerdo con Ley N° 32220, informó la Sunat.

03/01/2025 El nuevo plazo para el acogimiento al Fraccionamiento Especial de deudas tributarias vence el 28 de febrero del presente año, de acuerdo con la Segunda Disposición Complementaria Final de la Ley N° 32220, vigente desde el 30 de diciembre de 2024, informó la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT).

Es importante señalar que se puede solicitar cualquiera de las tres modalidades de pago:

• Pago al contado: pago total de la deuda acogida menos el bono de descuento. No se requiere el pago cuando el deudor solo tenga deuda por concepto de intereses y multas con sus respectivos intereses, y estos se extingan por efecto de la aplicación del bono de descuento de hasta el 100%, de corresponder.

• Pago sumario: requiere una cuota de acogimiento no menor al 25% del monto de la deuda acogida menos el bono de descuento y el saldo se paga hasta en tres cuotas mensuales.

• Pago fraccionado: Requiere una cuota de acogimiento no menor al 10% de la deuda y el saldo a pagar se fracciona hasta en 72 cuotas mensuales. La cuota mensual no puede ser inferior a S/ 260,00, salvo la última cuota.

El pago al contado o de la cuota de acogimiento se deben realizar el mismo día de presentada la solicitud de Fraccionamiento Especial.

Como se sabe, pueden acogerse a este Fraccionamiento Especial aquellas deudas tributarias administradas por la SUNAT que constituyen ingresos del Tesoro Público, tales como, Impuesto a la Renta, IGV, ISC, derechos arancelarios, entre otros, exigibles al 31 de diciembre de 2023 y que se encuentren contenidas en órdenes de pago, liquidaciones aduaneras y resoluciones, aun cuando se encuentren impugnadas o en cobranza coactiva, pendientes de pago a la fecha de presentación de la solicitud.

También, pueden acogerse los saldos de aplazamientos y/o fraccionamientos que se encuentren vigentes o no.

Una vez que se apruebe la solicitud, se concluirá la cobranza coactiva y se levantarán las medidas cautelares adoptadas en dicho procedimiento.

Para acogerse a este beneficio, el contribuyente deberá utilizar el Formulario Virtual N° 1707, el cual se encuentra disponible en el Portal de la SUNAT (www.sunat.gob.pe).

Beneficios del Fraccionamiento Especial

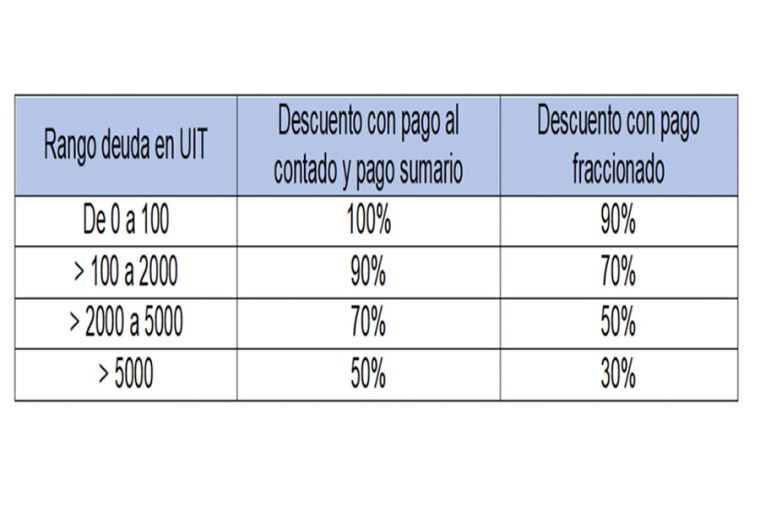

Bono de descuento, que se aplica sobre los intereses y las multas con sus respectivos intereses, pero en ningún caso afecta el monto del tributo no pagado. Este bono se determina en función del rango total de las deudas que se pueden acoger al Fraccionamiento Especial:

La tasa de interés del Fraccionamiento Especial, en la modalidad de pago sumario y fraccionado es del sesenta por ciento (60%) de la TIM.

Solo se ofrece Garantías, entre otros supuestos, cuando el saldo de la deuda actualizada a la fecha de presentación de la solicitud, deducida la cuota de acogimiento, supere las 200 UIT.

Fuente: Diario Oficial El Peruano del 03 de enero de 2025.