Exoneraciones tributarias: El modelo que Villanueva aplicó en San Martín podría repetirse

El ex jefe de la Sunat, Luis Arias Minaya, comentó sobre lo que hizo con las exoneraciones tributarias en San Martín y de qué manera esta medida puede contribuir a la Sunat y al MEF en su gestión.

Fuente: Diario Gestión del martes 10 de abril de 2018.

La semana pasada el ministro de Economía ( MEF), David Tuesta, dejaba en claro que requería enfocarse en la recaudación, mejorando los ingresos fiscales, calificando incluso que la gestión de cobranza de la Sunat estaba “descuidada”. Además, a ello se unía una mejor gestión del gasto e inversión pública.

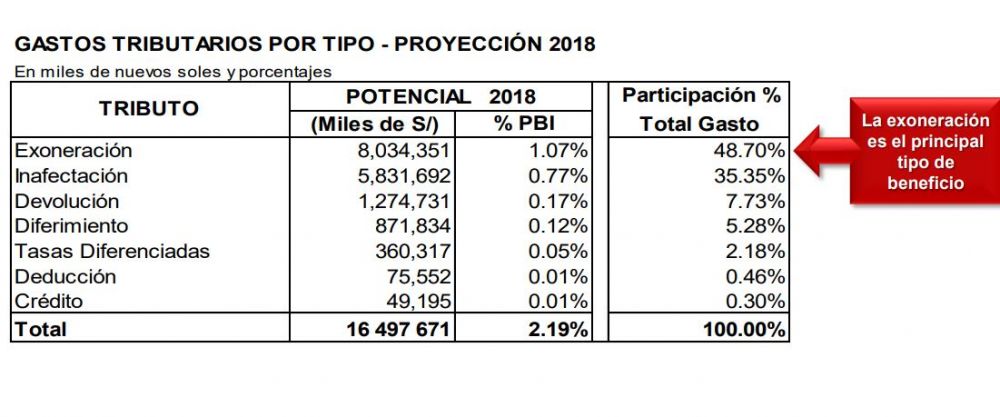

Acompañando a esta línea, el primer ministro César Villanueva indicó que se podría revisar las exoneraciones tributarias, y es que según la Sunat existe alrededor de 200 beneficios tributarios en el país, los que suman S/16,497.7 millones previstos para este año. Además, de estos beneficios, casi la mitad corresponden a las exoneraciones tributarias. (ver gráfico)

Para Luis Arias Minaya, ex jefe de la Sunat, la revisión de las exoneraciones tributarias para César Villanueva no es nuevo, dado que ya aplicó en San Martín un esquema o modelo similar cuando era gobernador regional, eliminando la exoneración tributaria para la Amazonía por mayores recursos que recibía del fisco para inversión pública.

Cabe indicar que en el 2003 se tomó la decisión de la eliminación de las exoneraciones tributarias en San Martín ( mediante Ley28575).

Así, según un estudio de Grade, realizado por el investigador Javier Escobal, se recuerda lo que estabeció con esta medida:

- Se elimina el derecho al reintegro tributario del Impuesto General a las Ventas a los comerciantes de la Región de la Selva

- Se elimina el crédito fiscal especial del Impuesto General a las Ventas.

- Se elimina la exoneración del Impuesto General a las Ventas por la importación de bienes

A cambio, el Gobierno se comprometió a transferir al Gobierno Regional de San Martín al menos S/ 45 millones al año (actualizados usando el deflactor del PBI) para proyectos de inversión prioritarios de la región (y crear un fideicomiso con el saldo).

Así, tomando como referencia el desempeño de las otras regiones de la Amazonía, Javier Escobal concluye que si la Región San Martín hubiese continuado con las exoneraciones tributarias hubiera crecido apenas en 4.6% anual (entre los años 2006 y 2015), en lugar de ello creció en 6.8% de promedio anual, debido a transferencias directas para inversión pública.

“Ello significa un PBI adicional de S/ 462 millones para la Región San Martín, en dicho periodo”, sostiene el informe.

Luis Arias explica que esa podría ser una línea de trabajo para las regiones, de reemplazar las exoneraciones por mayores recursos fiscales para inversión pública que contribuyan a la inversión en las regiones.

Al menos David Tuesta, titular del MEF ha indicado que, al final “el efecto multiplicador de la inversión es mucho más potente que los impuestos”

Luis Arias Minaya también mencionó que una eliminación de las exoneraciones, tendría otro efecto en la Sunat, dado que haría más simple la planificación tributaria, y contribuiría además en reducir las perforaciones que enfrenta el ente recaudador. “Se tendría una gestión más neutral y más sencilla para la Sunat”, expresó.

Exoneraciones por sector

El otro elemento que Luis Arias Minaya considera que se debería enfocar es la reducción de las exoneraciones por sector.

“Por ejemplo, uno de los sectores podría ser educación, en el que se aplica exoneraciones tributarias a las universidades, y a las cuales se podría cambiar por contribución directa para que realicen las inversiones”, precisó.

Según la Sunat, para este año se estiman exoneraciones de S/ 1,925 millones solo en Educación, además este sector tiene el 12% de los beneficios que otorga el Estado.

Uno de los sectores que más beneficios tributarios recibe es el Agropecuario, debido a los cuales este año el Estado dejaría de percibir ingresos por S/ 4,380.3 millones, y el segundo sector es la Intermediación Financiera, con S/ 2,053.9 millones. Ambos previstos para este año y en conjunto representan el 39% del total de los beneficios tributarios.

En el siguiente cuadro se puede observar las principales exoneraciones tributarias por sectores.