SUNAT aprueba las disposiciones y formularios y se establece el cronograma para la presentación de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras del ejercicio 2017. Resolución de Superintendencia No. 011-2018/SUNAT.

SUNAT aprueba las disposiciones y formularios y se establece el cronograma para la presentación de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras del ejercicio 2017. Resolución de Superintendencia No. 011-2018/SUNAT.

El domingo 11 de enero de 2018, se ha publicado en el Diario Oficial El Peruano, la Resolución de Superintendencia No. 011-2018/SUNAT mediante el cual se aprueban disposiciones y formularios para la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras del Ejercicio Gravable 2017.

En el artículo 2 de la aludida Resolución de Superintendencia No. 011-2018/SUNAT se aprueban los siguientes formularios virtuales, los cuales estarán disponibles a partir del 19 de febrero de 2018:

Artículo 2. Aprobación de formularios

Apruébanse los siguientes formularios virtuales:

1. Formulario Virtual Nº 705 – Renta Anual 2017 – Persona Natural (rentas de primera categoría, rentas de segunda categoría originadas en la enajenación de los bienes a que se refiere el inciso a) del artículo 2 de la Ley, rentas del trabajo y rentas de fuente extranjera).

2. Formulario Virtual Nº 706: Renta Anual 2017 – Tercera Categoría.

3. PDT Nº 706: Renta Anual 2017 – Tercera Categoría e ITF.

El PDT Nº 706 estará a disposición de los deudores tributarios en SUNAT Virtual a partir de la entrada en vigencia de la presente resolución.

El Formulario Virtual Nº 705 – Renta Anual 2017 – Persona Natural y el Formulario Virtual Nº 706 estarán disponibles en SUNAT Virtual a partir del 19 de febrero de 2018.

De otro lado, en el artículo 3 de la norma se establece los sujetos que se encuentran obligados a presentar la Declaración Jurada por el ejercicio gravable 2017 a los siguientes sujetos:

Artículo 3. Sujetos obligados a presentar la Declaración

3.1 Se encuentran obligados a presentar la Declaración por el ejercicio gravable 2017 los siguientes sujetos:

3.1.1 Los que hubieran generado rentas o pérdidas de tercera categoría como contribuyentes del Régimen General del Impuesto o del RMT.

3.1.2 Los que hubieran obtenido o percibido rentas distintas a las de tercera categoría, siempre que por dicho ejercicio se encuentren en cualquiera de las siguientes situaciones:

a. Determinen un saldo a favor del fisco en las casillas 161 (rentas de primera categoría) y/o 362 (rentas de segunda y/o rentas de fuente extranjera que correspondan ser sumadas a aquellas) y/o 142 (rentas del trabajo y/o rentas de fuente extranjera que correspondan ser sumadas a estas) del Formulario Virtual Nº 705 – Renta Anual 2017 – Persona Natural.

b. Arrastren saldos a favor de ejercicios anteriores y los apliquen contra el Impuesto y/o hayan aplicado dichos saldos, de corresponder, contra los pagos a cuenta por rentas de cuarta categoría durante el ejercicio 2017.

3.1.3 Los que hubieran percibido exclusivamente rentas de quinta categoría que determinen un saldo a su favor en la casilla 141 por la deducción de los gastos a que se refiere el penúltimo párrafo del artículo 46 de la Ley, siempre que soliciten la devolución del exceso de las retenciones que les hubieren efectuado.

3.1.4 Las personas o entidades que hubieran realizado las operaciones gravadas con el ITF a que se refiere el inciso g) del artículo 9 de la Ley del ITF.

3.2 No deben presentar la Declaración los contribuyentes no domiciliados en el país que obtengan rentas de fuente peruana.

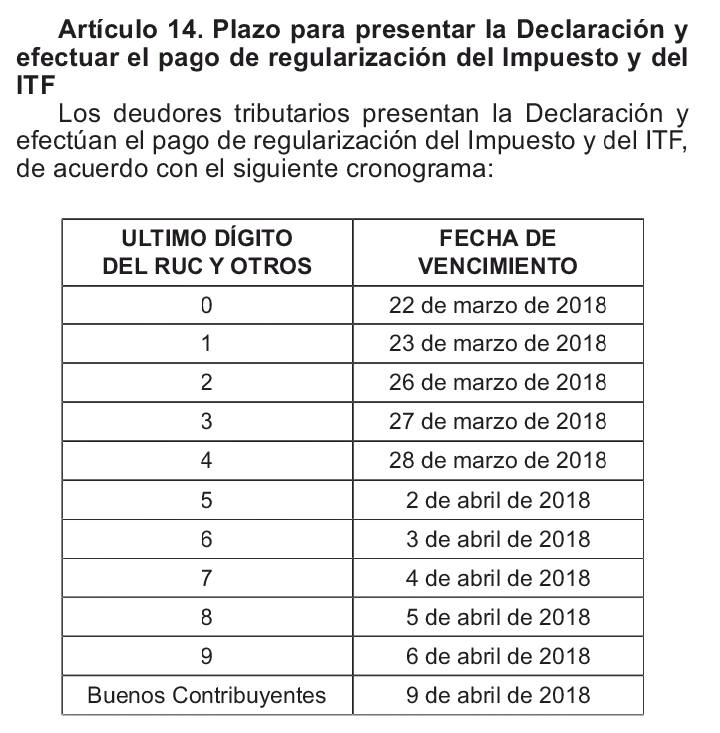

Asimismo, en el artículo 14 de la Resolución de Superintendencia se establece el cronograma para la presentación de la Declaración y efectuar el pago de regulación del Impuesto a la Renta e ITF de acuerdo a lo siguiente:

FECHA DE VENCIMIENTO PARA PRESENTAR LA DDJJ Y EFECTUAR EL PAGO DEL IMPUESTO A LA RENTA ANUAL E ITF SEGÚN EL ÚLTIMO DÍGITO DE RUC:

0. 22 de marzo de 2018

1. 23 de marzo de 2018

2. 26 de marzo de 2018

3. 27 de marzo de 2018

4. 28 de marzo de 2018

5. 2 de abril de 2018

6. 3 de abril de 2018

7. 4 de abril de 2018

8. 5 de abril de 2018

9. 6 de abril de 2018

Buenos Contribuyentes 9 de abril de 2018