MÉTODO DE ASIGNACIÓN DE COSTOS

Categoría : NOTAS DE CLASE

I. ¿Qué es el costo?

Es el desembolso económico que se realiza para la producción de algún bien u oferta de algún servicio. El costo incluye la compra de insumos, el pago de la mano de obra, los gastos en la producción, los gastos administrativos, entre otros.

Según los factores de producción, existen 2 tipos de costos:

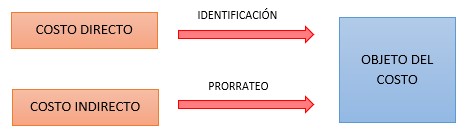

- Costos Directos: Pueden asociarse con el objeto del costo de forma técnica y económicamente viable; son rastreables.

- Costos Indirectos: No pueden asociarse con el objeto del costo de forma técnica y económicamente viable; no pueden rastrearse de manera factible.

*Importante: Costo vs Gasto

Los costos son considerados como inversiones, ya que se espera que vuelvan como forma de ganancias para la empresa. Este se define como una inversión necesaria para la producción o servicio; por ejemplo: mano de obra, materias primas.

Los gastos son todos los pagos que la empresa debe realizar por aspectos que no están asociados directamente con la producción; por ejemplo: el pago de suelo al personal administrativo

II. Métodos de Asignación de costos indirectos

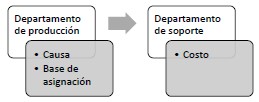

Costos indirectos de fabricación (CIF): Son todos aquellos costos de producción que no son materiales directos (MD) ni mano de obra directa (MOD). Forman parte del costo de productos, áreas productivas, líneas de producción o departamentos. Su naturaleza indirecta dificulta la asignación, por ello, es necesario definir métodos y bases de asignación para distribuirlos de forma adecuada hacia los productos terminados.

Bases de Asignación: Surgen de factores causales que son variables o actividades en los departamentos de producción que generan los costos en los departamentos de soporte. La selección de la base debe ser guiada por el propósito perseguido y el costo o esfuerzo necesario para la asignación. Por ejemplo: Horas/costo de mano de obra directa, horas máquina.

1.Método de Tasa General Única:

Posee un único grupo de costos indirectos y una base de asignación (una sola tasa para todos los productos). Se recomienda emplear este método cuando: los productos o servicios se consumen de forma homogénea, la base de asignación es el principal generador de los costos indirectos de fabricación y se considera una parte importante del costo total del producto. No obstante, es importante mencionar algunas deficiencias de este método: Se puede evidenciar un sobrecosteo o subcosteo, carece de precisión y los datos de costos son poco confiables; así como, los costos de los productos o servicios no guardan relación con su consumo de recursos.

2. Costeo Basado en Actividades (ABC):

Agrupan los costos indirectos y bases de asignación por actividad; se enfoca en el costo de las actividades para asignar los costos indirectos (CI) a los productos o servicios. Utiliza grupos de CI que tienen un mismo generador de costo; y, emplea generadores del costo como bases de asignación.

Pasos para aplicar un sistema ABC

Elaborado por:

Kiara Vega – Estudiante de la facultad de Gestión y Alta Dirección