INFORME N.° 059-2013-SUNAT/4B0000

MATERIA:

Respecto a la aplicación del Nuevo Régimen Único Simplificado, se consulta si califican como comisionistas los sujetos que han suscrito contratos de corresponsalía con Instituciones Bancarias para convertirse en cajeros corresponsales.

BASE LEGAL:

1. Texto del Nuevo Régimen Único Simplificado, Decreto Legislativo N.° 937, publicado el 14.11.2003, y normas modificatorias (en adelante, el Nuevo RUS).

2. Código de Comercio, publicado el 15.2.1902, y normas modificatorias.

3. Código Civil, promulgado por el Decreto Legislativo N.° 295, publicado el 25.7.1984, y normas modificatorias.

4. Reglamento de Apertura, conversión, traslado o cierre de oficinas, uso de locales compartidos, cajeros automáticos y cajeros corresponsales, aprobado por la Resolución SBS N.° 775-2008, publicada el 28.3.2008, y normas modificatorias (en adelante, la Resolución SBS).

5. Texto Único Ordenado del Código Tributario, aprobado por el Decreto Supremo N.° 135-99-EF, publicado el 19.8.1999, y normas modificatorias (en adelante, TUO del Código Tributario).

ANÁLISIS:

1. El artículo 2° del Nuevo RUS dispone que se encuentran comprendidos en el citado régimen las personas naturales y sucesiones indivisas domiciliadas en el país, que exclusivamente obtengan rentas por la realización de actividades empresariales, así como las personas naturales no profesionales, domiciliadas en el país, que perciban rentas de cuarta categoría únicamente por actividades de oficios.

Por su parte, el literal e) del numeral 3.2 del artículo 3° del Nuevo RUS establece que no se podrán acoger a dicho régimen las personas naturales y sucesiones indivisas que sean, entre otros, comisionistas.

De otro lado, el numeral 12.1 del artículo 12° del Nuevo RUS dispone que si en un determinado mes, los sujetos de este régimen incurren en alguno de los supuestos mencionados en los numerales 3.1 y 3.2 del artículo 3° del Nuevo RUS, entre ellos, el adquirir la condición de comisionista, ingresarán al Régimen General (del Impuesto a la Renta) a partir de dicho mes.

2. Ahora bien, toda vez que para dar respuesta a la consulta planteada debe establecerse si los sujetos a que ella se refiere son comisionistas o no, en primer lugar debe determinarse a qué se refieren las normas citadas del Nuevo RUS cuando aluden a tales comisionistas.

Al respecto, según el Diccionario de la Real Academia Española se define como comisionista a la persona que se emplea en desempeñar comisiones mercantiles.

Además, ese mismo alcance es el que fluye del literal e) del numeral 3.2 del artículo 3° del Nuevo RUS, si se tiene en cuenta la ubicación en la que se encuentra la mención a tales comisionistas, por cuanto en dicho numeral no solo se alude a estos sino también, entre otros, a los martilleros, rematadores y los intermediarios de seguros.

3. Respecto a lo que debe entenderse por comisionista mercantil, el artículo 237° del Código de Comercio dispone que se reputará comisión mercantil el mandato, cuando tenga por objeto un acto u operación de comercio, y sea comerciante o agente mediador del comercio el comitente o el comisionista.

Por su parte, el artículo 238° del Código de Comercio establece que el comisionista podrá desempeñar la comisión contratando en nombre propio o en el de su comitente.

De otro lado, el artículo 1790° del Código Civil dispone que por el mandato el mandatario se obliga a realizar uno o más actos jurídicos, por cuenta y en interés del mandante.

A su vez, el artículo 140° del citado Código prevé que el acto jurídico es la manifestación de voluntad destinada a crear, regular, modificar o extinguir relaciones jurídicas.

Así, de las normas citadas fluye que a fin de determinar si estamos ante el supuesto de comisión mercantil deberá verificarse si existe un mandato en virtud del cual una de las partes (mandatario o comisionista) se obliga a realizar uno o más actos jurídicos de contenido comercial o mercantil, sea en nombre propio o en el de su comitente, por cuenta y en interés de este último.

4. Ahora, corresponde analizar si los denominados cajeros corresponsales califican como comisionistas mercantiles.

Al respecto, en principio, cabe señalar que la Resolución SBS no alude a que los cajeros corresponsales en cuestión sean comisionistas mercantiles, o que el contrato que celebren estos con las empresas del sistema financiero sea uno de comisión mercantil, ni que en dichos contratos exista un mandato.

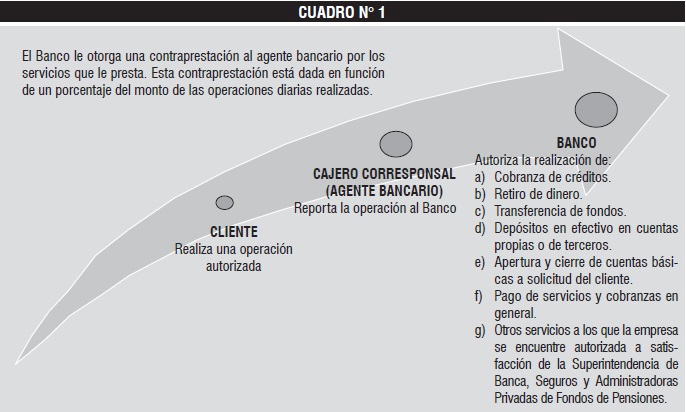

Por el contrario, el numeral 3° de la Resolución SB S define como cajero corresponsal a aquellos operadores de servicios constituidos por personas naturales o jurídicas que funcionan en establecimientos propios o de terceros, distintos de los del sistema financiero, que conforme a un acuerdo contractual y bajo responsabilidad de la empresa del sistema financiero, pueden prestar las operaciones y servicios señalados en dicha resolución.

Además, el numeral 3 del acápite I del Anexo C de la aludida resolución, señala que mediante cajeros corresponsales se podrá realizar las siguientes operaciones:

a) Cobranza de créditos.

b) Retiro de dinero.

c) Transferencia de fondos.

d) Depósitos en efectivo en cuentas propias o de terceros.

e) Apertura y cierre de cuentas básicas, a solicitud del cliente.

f) Pago de servicios y cobranzas en general.

g) Otros servicios a los que la empresa se encuentre autorizada a satisfacción de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones.

Se entiende que dichas operaciones son realizadas por las empresas del sistema financiero que suscriban contratos de cajeros corresponsales con los operadores de servicios a que se refiere el numeral 3 de la Resolución SBS, más aun si se tiene en cuenta que a lo largo de la Resolución SBS, en varias de sus disposiciones, se alude a que dichas operaciones o servicios son realizados por las empresas del sistema financiero a través de dichos cajeros corresponsales.

Ahora bien, en cuanto a la participación de los cajeros corresponsales en dichas operaciones, cabe señalar que la misma no conlleva la realización por parte de estos de acto jurídico alguno de contenido comercial o mercantil, en nombre propio o en el de la empresa del sistema financiero, por cuenta y en interés de este último; por lo que su participación en tales operaciones no supone la existencia de un contrato de mandato, y, por ende, tampoco de una comisión mercantil.

En efecto, el tercer párrafo del numeral 3 del acápite I del Anexo C de la Resolución SBS dispone que las operaciones que se realicen mediante cajeros corresponsales deberán ser aquéllas que impliquen abonos y/o cargos automáticos en cuentas y/o líneas de crédito, según corresponda, sin que requieran conciliaciones o verificaciones distintas a aquellas que se realicen en terminales electrónicos que estén interconectados con la empresa. En el caso de cuentas básicas, las empresas podrán establecer mecanismos complementarios según sea requerido a fin de hacer posible la apertura en forma oportuna.

Como puede apreciarse, las operaciones que las empresas del sistema financiero realizan mediante cajeros corresponsales se producen automáticamente, sin que requieran conciliaciones o verificaciones distintas a aquellas que se realicen en terminales electrónicos que estén interconectados con dichas empresas, lo que evidencia que la participación de dichos cajeros corresponsales no supone de su parte una manifestación de voluntad destinada a crear, regular, modificar o extinguir relaciones jurídicas, para la concretización de dichas operaciones.

En otras palabras, el cajero corresponsal es un mero facilitador material de operaciones bancarias entre la empresa del sistema financiero y su cliente y/o tercero. Vale decir, la intervención del cajero corresponsal se limita a facilitar la adecuada transmisión de la manifestación de voluntad del cliente y/o tercero y de la empresa del sistema financiero (7 ), no calificando el acto del cajero corresponsal como un acto jurídico que pudiera considerarse que deriva de un contrato de mandato y, a su vez, de uno de comisión mercantil.

De lo antes señalado fluye que el cajero corresponsal únicamente facilita al cliente y/o tercero la realización de una determinada operación con la empresa del sistema financiero, la cual se encuentra sustentada en las relaciones contractuales entre los clientes y/o terceros y la empresa del sistema financiero; siendo que la operación bancaria se hace de manera automática a través de los dispositivos electrónicos proporcionados por la empresa del sistema financiero.

Por lo tanto, se puede afirmar que para efectos del Nuevo RUS los sujetos que han celebrado contratos de cajeros corresponsales con entidades del sistema financiero no califican como comisionistas.

CONCLUSIÓN:

Para efectos del Nuevo RUS, los sujetos que han celebrado contratos de cajeros corresponsales con entidades del sistema financiero no califican como comisionistas.

Lima, 27 de Marzo de 2013.

ORIGINAL FIRMADO POR:

LILIANA CONSUELO CHIPOCO SALDÍAS

Intendente Nacional (e)

Intendencia Nacional Jurídica

Comentario:

Cada vez son de uso frecuente –para las transferencias bancarias sencillas– las transacciones realizadas a través de los denominados “agentes bancarios” o “cajero corresponsal”, permitiéndonos realizar trámites de retiro de dinero o pago de servicios de manera rauda y eficaz.

Los cajeros corresponsales o agentes bancarios pueden estar acogidos al Régimen General, Régimen Especial o Nuevo Régimen Único Simplificado; sin embargo de manera común se encuentran acogidos al Nuevo Rus, dado que se tratan de bodegas o tiendas pequeñas que debido a su cantidad de ventas y compras –o por motivos conservadores sobre el llevado de libros– prefieren acogerse a este régimen tributario.

Según las prácticas comerciales y con base en la Resolución de la SBS N° 775- 2008, las operaciones realizadas por los cajeros corresponsales se desarrollan de la siguiente manera: ver cuadro N° 1.

De acuerdo al informe materia de comentario, la Sunat concluye que la contraprestación pagada al agente bancario no califica como comisión mercantil, y por tanto, procede que los agentes bancarios puedan incorporarse al Nuevo RUS.

En ese sentido, si bien la intención económica social del informe nos parece correcta en cuanto a no obligar a los agentes corresponsales acogidos al Nuevo Rus a cambiarse al Régimen General por la actividad comercial que realizan con la entidad bancaria; entendemos que existen supuestos que no han sido definidos en el presente informe y sobre los cuales pasamos a precisar:

1. El cajero corresponsal es un mero facilitador material de operaciones bancarias: El informe evidencia que la Sunat sí analizó por qué un cajero corresponsal o agente bancario no realiza la actividad comercial denominada comisión mercantil; en ese sentido, entendemos que la conclusión a la que llegó la Sunat es aplicable para todos los cajeros corresponsales independientemente del régimen tributario elegido.

Por tanto, consideramos que no se podría aplicar detracción del 12% por comisión mercantil a un agente corresponsal que se encuentre en el régimen general o especial, más aún cuando la Sunat ha determinado que su actividad no califica como comisión mercantil.

En conclusión, luego del análisis del informe se entiende que:

a) Los agentes bancarios pueden estar acogidos en el Nuevo Rus, Régimen Especial, Régimen General sin ninguna restricción por este tipo de actividad comercial.

b) No se le puede restar el monto del 12% con motivo de la detracción por comisión mercantil a los cajeros corresponsales acogidos al Régimen Especial o Régimen General.

2. El agente corresponsal como sujeto del Nuevo RUS debería emitir un comprobante de pago por la retribución recibida, y así enfrentar cualquier tipo de presunción que pudiera realizar la Sunat:

Como se sabe, un agente corresponsal perteneciente al Nuevo Rus, dependiendo de la categoría a la que pertenezca pagará a favor del fisco la suma de S/. 20, S/. 50, S/. 200, S/. 400 o S/. 600; según se trate de la primera, segunda, tercera, cuarta o quinta categoría respectivamente; entendiendo que si en un mes vende o compra más del límite permitido para cada categoría pasará automáticamente a la categoría siguiente en orden de prelación.

Ahora bien, consideramos pertinente comentar que el agente corresponsal –sujeto del Nuevo Rus– puede ser pasible por parte de la Sunat de una presunción de ingresos, al verificarse que este percibe una retribución –al extraer información obtenida de los ingresos depositados por el Banco– y concluir que estos sujetos están obteniendo mayor renta de la que le corresponde en la categoría que declararon originalmente, pudiendo la Sunat iniciar procedimientos de verificación.

Con el fin de hacer frente a las verificaciones y posibles presunciones de la Sunat, consideramos recomendable que el agente del Nuevo Rus emita una boleta de venta por la ganancia que obtenga por el total de operaciones que ha realizado en el transcurso del día a favor de la entidad bancaria, a fin de sustentar dichos ingresos de manera adecuada; más aún si contractualmente el Banco está obligado al pago diario de la retribución, pues en estos casos el Reglamento de Comprobantes de Pago lo obliga a emitir el comprobante de pago también de manera diaria.

22 octubre, 2020 at 5:47 pm

Es un excelente Articulo

Pero no me describe cuales son sus ventas del agente bancario o KASET

o mejor dicho que es lo que describe en la bo.eta de venta