3.2) Perú

3.2.1) ¿Cómo se deduce el Crédito Fiscal en el IGV?

La Ley del IGV determina en sus artículos 18º y 19º una serie de requisitos sustanciales (de indispensable cumplimiento) como formales, sin los cuales no sería válida la utilización del IVA soportado por parte de los sujetos pasivos.

En ese sentido, el artículo 18 de la Ley del IGV establece los requisitos sustanciales para la toma o utilización del crédito fiscal. El mencionado artículo establece que el crédito fiscal está constituido por el IGV consignado separadamente en el comprobante de pago, que respalde la adquisición de bienes, servicios y contratos de construcción, o el pagado en la importación del bien o con motivo de la utilización en el país de servicios prestados por no domiciliados.

Siguiendo con este orden de ideas, el mencionado artículo establece que sólo se otorgará derecho al crédito fiscal a las adquisiciones de bienes, las prestaciones o utilizaciones de servicios, contratos de construcción o importaciones que reúnan los requisitos siguientes: a) que sean permitidos como gasto o costo de la empresa, de acuerdo a la legislación del Impuesto a la Renta, aun cuando el contribuyente no esté afecto a este último impuesto; y b) que se destinen a operaciones por las que se deba pagar el Impuesto.

En ese sentido, la Ley del IGV determina como requisito sustancial que las adquisiciones que den origen al IVA soportado se destinen a operaciones por las que se deba pagar el Impuesto o que se destinen a servicios prestados en el exterior no gravado con el Impuesto. Entendiendo que ello es propio de la propia técnica del valor agregado y por ende debe cumplirse con el destino de las operaciones gravadas con el IGV.

De otro lado, el literal a) del artículo 19º de la Ley del IGV determina que para ejercer el derecho al crédito fiscal se deben cumplir los siguientes requisitos formales: a) Que el IGV esté consignado por separado en el comprobante[1] de pago que acredite la compra del bien, el servicio afecto, el contrato de construcción o, de ser el caso, en la nota de débito, o en la copia autenticada por el Agente de Aduanas o por el fedatario de la Aduana de los documentos emitidos por la Sunat, que acrediten el pago del impuesto en la importación de bienes; b) que los comprobantes de pago o documentos consignen el nombre y número del RUC del emisor, de forma que no permitan confusión al contrastarlos con la información obtenida a través de los medios de acceso público de la Sunat y que, de acuerdo con la información obtenida a través de dichos medios, el emisor de los comprobantes de pago o documentos haya estado habilitado para emitirlos en la fecha de su emisión; c) que los comprobantes de pago, notas de débito, los documentos emitidos por la Sunat, a los que se refiere el inciso a), o el formulario donde conste[2] el pago del impuesto en la utilización de servicios prestados por no domiciliados, hayan sido anotados en cualquier momento por el sujeto del impuesto en su Registro de Compras. El mencionado Registro deberá estar legalizado antes de su uso y reunir los requisitos previstos en el Reglamento.

Por último, una vez anotados los comprobantes de pago y otros documentos, requeridos por la Ley del IGV, por el sujeto pasivo en su Registro de Compras en las hojas que correspondan al mes de su emisión o del pago del impuesto, según sea el caso, o en el que corresponda a los doce (12) meses siguientes, se podrá ejercer el derecho a deducir el IVA soportado en el período al que corresponda la hoja en la que dicho comprobante o documento hubiese sido anotado.

Ahora, en caso de existir el incumplimiento[3] parcial, tardío o defectuoso de los deberes formales relacionados con el Registro de Compras, ello no implicará la pérdida del crédito fiscal, el cual se ejercerá en el período al que le corresponda la adquisición, ello sin perjuicio de la configuración de las infracciones tributarias que se encuentran tipificadas en el texto del Código Tributario, en la medida que resulten aplicables. A mayor abundamiento, VER EL GRÁFICO 13

- a) Ante este contexto: ¿qué es la prorrata?

El artículo 23 de la Ley del IGV, establece que para efectos de la determinación del crédito fiscal, cuando el sujeto del impuesto realice conjuntamente operaciones gravadas y no gravadas, deberá seguirse el procedimiento que señale el reglamento.

Es ese sentido, el numeral 6.1 del artículo 6 del Reglamento del IGV, señala que los sujetos del impuesto que efectúen conjuntamente operaciones gravadas y no gravadas, contabilizaran separadamente la adquisición de bienes, servicios, contratos de construcción e importaciones destinadas exclusivamente a operaciones gravadas y de exportación, de aquellas destinadas a operaciones no gravadas, añadiendo que solo se podrá utilizar como crédito fiscal el impuesto que haya gravado las adquisiciones destinadas a operaciones gravadas y que dicho importe se agregará el crédito fiscal resultante de la aplicación del procedimiento establecido por el numeral 6.2 del indicado artículo.

El referido numeral 6.1 prescribe que deberán contabilizar en forma separada las adquisiciones destinadas a ser utilizada conjuntamente en operaciones gravadas y no gravadas aplicando a estas adquisiciones el procedimiento a que se refiere el punto 6.2 del citado artículo 6.

De otro lado, el numeral 6.2 del citado artículo 6, señala que cuando el sujeto no pueda determinar las adquisiciones que han sido destinadas a realizar operaciones gravadas o no con el impuesto, el crédito fiscal se calculará proporcionalmente con el siguiente procedimiento: a) se determinará el monto de las operaciones gravadas con el impuesto, así como las exportaciones de los últimos doce meses, incluyendo el mes al que corresponde el crédito; b) se determinará el total de las operaciones del mismo periodo, considerando a las gravadas y a las no gravadas, incluyendo a las exportaciones; c) el monto obtenido en a) se dividirá entre el obtenido en b) y el resultado se multiplicará por 100 y el porcentaje resultante se expresará hasta con dos decimales; d) este porcentaje se aplicará sobre el monto del impuesto que haya gravado la adquisición de bienes, servicios, contratos de construcción e importaciones que otorgan derecho a crédito fiscal, resultando así el crédito fiscal del mes.

Ahora, el referido numeral 6.2 establece que la proporción se aplicará siempre que en un periodo de 12 meses, incluyendo el mes al que corresponde el crédito fiscal, el contribuyente haya realizado operaciones gravadas y no gravadas cuando menos una vez en el periodo mencionado.

Siguiendo con este orden de ideas, el Tribunal Fiscal, mediante sus resoluciones número 09165-4-2008, 03223-5-2008 y 03783-5-2006, entre otras, respecto del procedimiento de prorrata previsto por el numeral 6.2 del artículo 6 del Reglamento de la ley del IGV, al ser éste un tributo de liquidación mensual, el artículo 23 de dicha ley se deberá aplicar a sujetos que realicen conjuntamente operaciones gravadas y no gravadas en un mes calendario determinado, pero si en este mes solamente dichos sujetos realizan operaciones gravadas, no hay motivo para aplicarlo, teniendo derecho a utilizar la totalidad de su crédito fiscal.

A mayor abundamiento, la Resolución del Tribunal Fiscal N° 00763-5-2003 ha señalado que el procedimiento de prorrata para el cálculo de crédito fiscal es excepcional y sólo procede en los casos en los que el contribuyente realice operaciones gravadas y no gravadas y no se puede realizar distinción del destino de sus adquisiciones, de tal manera que si fuera posible realizar la identificación o en el caso de realizarse únicamente operaciones gravadas, nada impedirá a los sujetos de este tributo utilizar el 100% del impuesto recaído sobre las adquisiciones destinadas a dichas operaciones.

Por último, para poder efectuar el reconocimiento contable de aquella porción del IGV que por aplicación de la prorrata del IGV no es posible su utilización como crédito fiscal, se deberá tener en consideración lo señalado en el artículo 69° de la Ley del IGV (el Crédito Fiscal no es gasto ni costo).

El IGV no constituye gasto ni costo para efectos de la aplicación del Impuesto a la Renta, cuando se tenga derecho a aplicar como crédito fiscal. Por interpretación contraria a lo señalado en esta normativa, se afirma que el IGV que no es posible aplicarlo como crédito fiscal por las normas tributarias, constituyen costo o gasto para fines del impuesto a la renta.

3.2.2) ¿Cómo se devuelve el Crédito Fiscal en el IGV?

Según la Ley del IGV, no se encuentra permitida la devolución del Crédito Fiscal o IVA soportado por sus empresarios, siendo este hecho un repelente para muchas inversiones privadas, así como un retroceso de la evolución legislativa propia del impuesto al valor añadido; ya que debe entenderse que el no permitirse la devolución del Crédito Fiscal genera una descapitalización en el inversor y una vulneración a su derecho de propiedad[4], así como una apropiación indebida por parte de la Administración Tributaria.

En ese contexto, soy de la opinión que la legislación peruana debería seguir el modelo español, en el cual si al final del ejercicio el resultado del IVA soportado es negativo, se puede optar por la compensación o la devolución; quedando la posibilidad que el empresario esté inscrito en el registro de devolución mensual pudiendo en ese caso, en cualquier declaración, optar por solicitar la devolución o bien compensar el saldo negativo en las liquidaciones siguientes.

En conclusión, el Crédito Fiscal soportado se arrastra mensualmente hasta que se agote, siendo que si este no se agota al finalizar el ejercicio fiscal, se arrastra para el primer periodo del nuevo ejercicio fiscal en un Programa de Declaración Telemática (PDT) cuyo número es 621, con lo cual nunca se permite su devolución, salvo en casos específicos determinados por leyes concretas.

3.2.3) ¿Cuáles son los casos especiales de devolución del Crédito Fiscal en el IGV?

Régimen de recuperación anticipada del IGV, es un mecanismo tributario de intervención por inducción, mediante el cual el Estado busca promover las exportaciones e inversiones locales productivas, posibilitando que las empresas productivas puedan recuperar anticipadamente el IGV que afecte sus adquisiciones locales e importaciones de bienes de capital estando aún en la etapa preoperativa. Tienes dos régimen, uno general y uno especial.

El Régimen General se encuentra regulado en el artículo 78° del TUO de la Ley del IGV, y establece que procede la Recuperación Anticipada del IGV que haya sido pagado en las importaciones y/o adquisiciones locales de bienes de capital realizadas por personas naturales o jurídicas que se dediquen en el país a actividades productivas de bienes y servicios destinados a exportación o cuya venta se encuentre gravada con el IGV. A mayor abundamiento VER GRÁFICO 14.

Siguiendo con la idea del párrafo precedente, a través del Régimen General se procede a la devolución[5] mediante Notas de Crédito Negociables, por parte de la Sunat, del crédito fiscal generado en las importaciones y/o adquisiciones locales de bienes de capital que no hubiese sido agotado durante los tres meses siguientes a la fecha en que dichos bienes de capital fueron anotados en el Registro de Compras. En ese sentido, la devolución se solicita de la siguiente manera: i) el contribuyente podrá acogerse al presente Régimen como máximo cuatro veces al año; ii) se presentará el formulario N° 4949 en la Intendencia que corresponda según sea principal o mediano y pequeño contribuyente; iii) la solicitud de devolución podrá incluir más de un bien de capital; iv) previamente a la devolución la Sunat podrá realizar las compensaciones reguladas en el artículo 40 del Código Tributario.

Por último, no podrán acogerse al Régimen General los contribuyentes que se constituyan por fusión o división de empresas y que hayan iniciado actividad productiva, así como aquellos contribuyentes que se fusionen absorbiendo empresas y que también hayan iniciado actividad productiva.

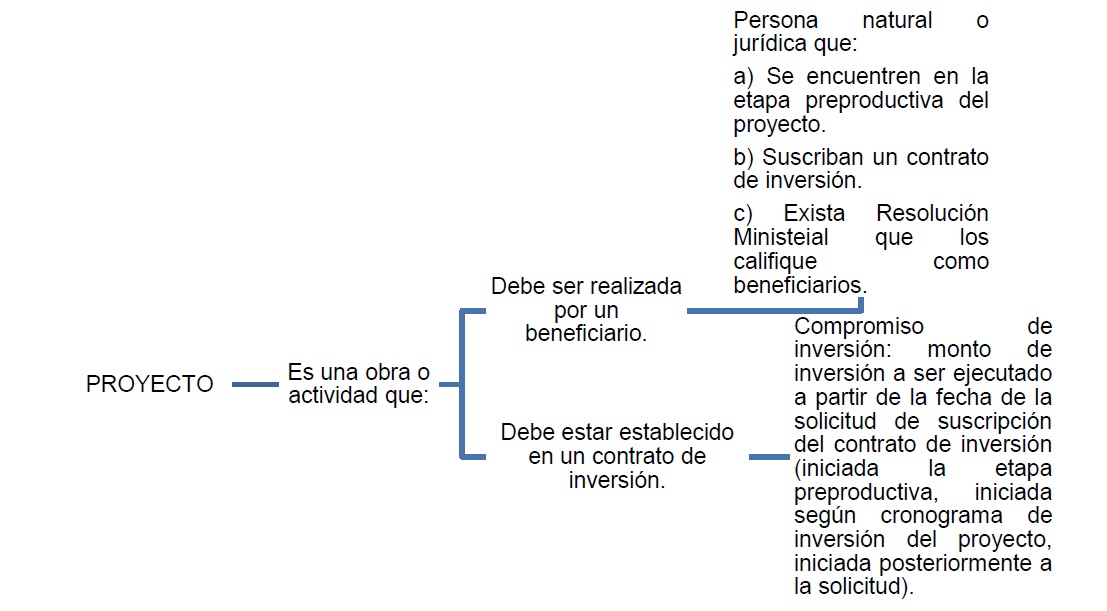

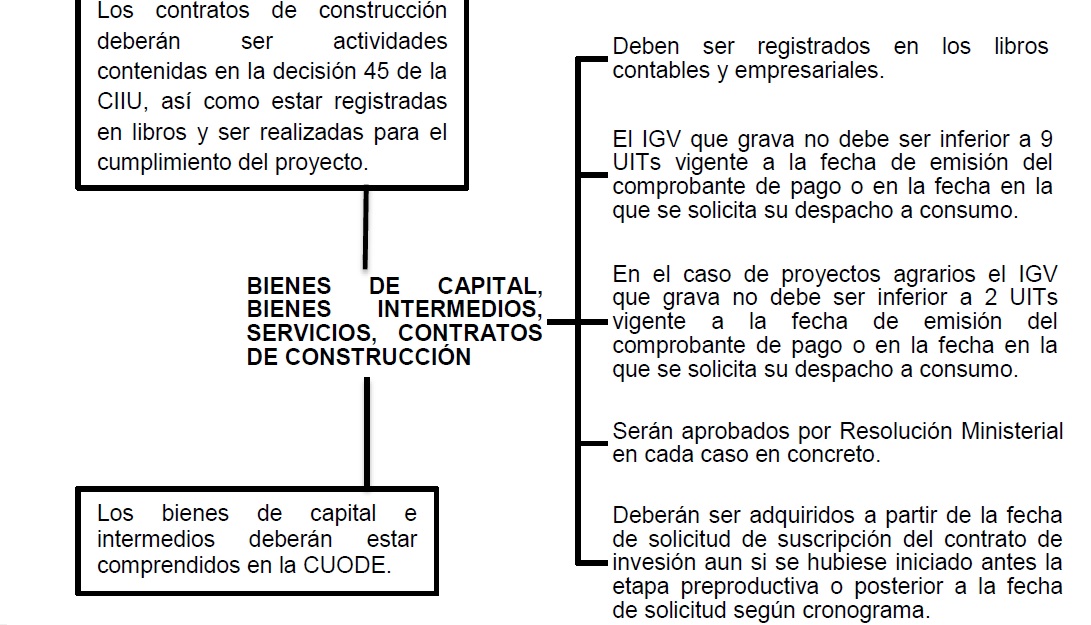

El Régimen Especial se encuentra regulado en el Decreto Legislativo N° 973 y en el Decreto Supremo N° 084-2007-EF, y consiste en la devolución del IGV que gravó las importaciones[6] y/o adquisiciones locales de bienes[7] de capital nuevos[8], bienes intermedios nuevos, servicios y contratos de construcción, realizados en la etapa preproductiva (igual o mayor a dos años), y que deben ser empleados por los beneficiarios directamente para la ejecución de los proyectos previstos en los contratos de inversión así como ser destinados a la realización de operaciones gravadas con el IGV o a exportaciones. A mayor abundamiento, VER GRÁFICO 15.

De otro lado, para que los bienes de capital nuevos, bienes intermedios nuevos, servicios y contratos de construcción tengan valides para efectos tributarios, deberán cumplir con las siguientes condiciones (VER GRÁFICO 16):

Por otra parte, una adquisición común es la adquisición y/o importación de bienes, servicios o contratos de construcción destinada conjuntamente a la realización de operaciones gravadas y no gravadas con el IGV.

En ese contexto, cuando exista adquisiciones comunes se podrá optar por alguna de las siguientes opciones a fin de recuperar el IGV: i) asumir que el 50% de las adquisiciones comunes están destinadas a operaciones gravadas, con lo cual posteriormente Sunat podrá determinar el porcentaje real de las operaciones gravadas; o ii) esperar el inicio de las operaciones productivas y aplicar prorrata.

Ahora, la etapa preproductiva, es el periodo anterior al inicio de las operaciones[9] productivas. Ante ello, la explotación del proyecto por parte de los beneficiarios se inicia cuando se realice la primera exportación de un bien o servicio, o la primera transferencia de un bien o servicio gravado con el IGV, que resulten de dicha explotación así como cuando perciban cualquier ingreso gravado con el IGV que constituya el sistema de las inversiones en el proyecto incluidos los costos o gastos de operación o el mantenimiento efectuado; debe tenerse en cuenta, que este inicio de operaciones se considera respecto del proyecto materia del contrato de inversión suscrito.

A mayor abundamiento, pueden acogerse al Régimen Especial las personas[10] naturales y jurídicas que realicen inversiones en cualquier sector de la actividad económica que generen renta de tercera categoría, siempre y cuando cumplan con los siguientes requisitos (VER GRÁFICO 17):

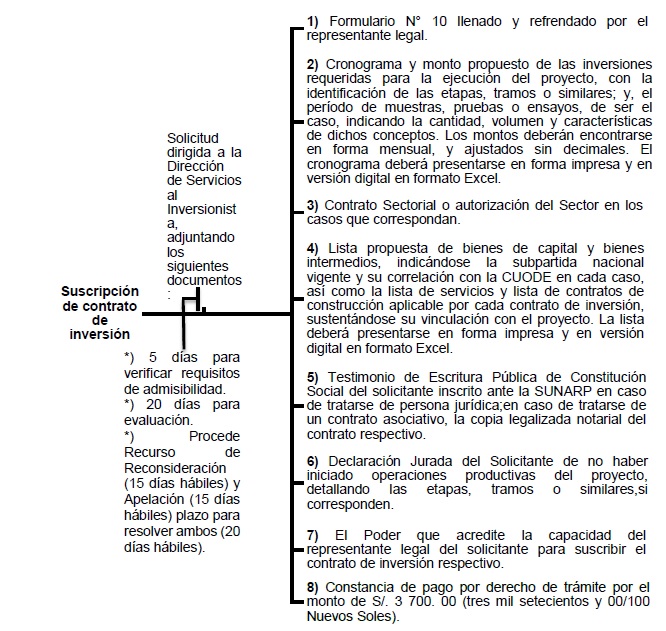

Una vez que se verifique el cumplimiento de los mencionados requisitos, la persona natural o jurídica presentará ante PROINVERSIÓN, una solicitud para la suscripción del contrato de inversión así como otros documentos que serán parte de un procedimiento administrativo. Dicho procedimiento es el siguiente (VER GRÁFICO 18):

De otro lado, el monto mínimo que deberá acumularse para solicitar la devolución será de 36 UITs vigente al momento de la presentación de la solicitud. Dicho monto no será aplicable a la última solicitud de devolución que presente el beneficiario y no será aplicable a proyectos del sector agrario.

Una vez que se solicita la devolución del IGV de un determinado periodo no se podrá presentar otra solicitud por el mismo periodo o periodos anteriores. Dicha devolución se efectuará mediante Notas de Crédito Negociables emitidas en moneda nacional[11], el plazo para la devolución es de 5 días hábiles contados a partir del día siguiente de la fecha de presentación de la solicitud[12], la devolución podrá realizarse dentro del día siguiente de presentada la solicitud siempre que se realice en los primeros 5 días hábiles de cada mes y que el monto pedido en la solicitud se encuentre garantizado[13] con una carta fianza o póliza de caución con vigencia de 60 días calendario.

De la misma forma, en el caso de Joint Ventures y otros contratos de colaboración empresarial que no lleven contabilidad independiente cada parte contratante podrá solicitar la devolución que le corresponda.

Asimismo, en caso el beneficiario tenga deudas tributarias exigibles en cobranza coactiva, la Sunat podrá retener la totalidad o parte de la devolución del Régimen a efecto de cancelar las referidas deudas.

En cuanto al procedimiento de devolución, el beneficiario deberá presentar ante la Sunat la siguiente documentación: i) solicitud de devolución (Formulario 4949), la que deberá presentarse ante la Intendencia, Oficina Zonal o Centro de Servicios al Contribuyente de la Sunat según corresponda; ii) copia autenticada por el fedatario de la Sunat del contrato de inversión, incluidos anexos de ser el caso, el cual será presentado por única vez, cuando el beneficiario presente su primera solicitud de devolución del Régimen; iii) copia autenticada por fedatario de la Sunat, del anexo modificatorio del contrato de inversión como consecuencia de la ampliación del listado de bienes de capital, bienes intermedios, servicios y contratos de construcción, cuando corresponda, la cual será presentada por única vez cuando el beneficiario presente la primera solicitud de devolución del Régimen; iv) copia de la Resolución Ministerial que califica al beneficiario para gozar del Régimen, la cual será presentada por única vez cuando el beneficiario presente su primera solicitud de devolución del Régimen; v) relación[14] detallada de los comprobantes de pago, notas de débito o crédito, documentos de pago del IGV en caso de la utilización en el país de servicios prestados por no domiciliados y Declaraciones Únicas de Aduana por cada contrato identificando la etapa, tramo o similar al que corresponde; y vi) escrito que deberá contener el monto del IGV solicitado como devolución y su distribución entre cada uno de los participantes del contrato de colaboración empresarial que no lleve contabilidad independiente, de ser el caso. Este documento tendrá carácter de declaración jurada.

Asimismo, los comprobantes de pago sólo deberán incluir bienes de capital, bienes intermedios, servicios o contratos de construcción que otorguen derecho al Régimen; aunque los comprobantes de pago también podrán incluir bienes de capital, bienes intermedios, servicios o contratos de construcción que se destinen a operaciones comunes.

Además, en caso que el beneficiario presente la información de manera incompleta, la Sunat deberá otorgar un plazo no menor de dos días hábiles, contados a partir del día siguiente de la fecha de notificación del requerimiento que se emita para tal efecto, a fin de que se subsanen las omisiones. De no efectuarse las subsanaciones correspondientes en el referido plazo, la solicitud se considerará como no presentada, quedando a salvo el derecho del beneficiario a formular una nueva solicitud.

En ese contexto, corresponderá a la Sunat el control y fiscalización de los bienes de capital, bienes intermedios, servicios y contratos de construcción por los cuales se solicita el Régimen, para tal efecto el sector correspondiente encargado de controlar la ejecución de los contratos de inversión, informará periódicamente a la Sunat las operaciones de importación y/o adquisición local de bienes de capital, bienes intermedios, servicios y contratos de construcción que realicen los beneficiarios para la ejecución del Proyecto durante la vigencia del contrato de inversión.

Ahora, toda verificación que efectúe la Sunat para efecto de resolver la solicitud de devolución por aplicación del Régimen, se hará sin perjuicio del derecho de practicar una fiscalización posterior.

De otro lado, es necesario mencionar que existe un régimen excepcional y temporal (que busca fomentar la adquisición, renovación o reposición de bienes de capital), regulado en el capítulo II de la Ley N° 30296, que consiste en la devolución del crédito fiscal generado en las importaciones y/o adquisiciones locales de bienes de capital nuevos, efectuadas por contribuyentes que realicen actividades productivas de bienes y servicios gravadas con el IGV o exportaciones, que se encuentren inscritos como microempresas en el REMYPE, de conformidad con la Ley de Promoción y Formalización de la Micro y Pequeña Empresa.

El crédito fiscal objeto del régimen a que se refiere el párrafo anterior será aquel que no hubiese sido agotado como mínimo en un periodo de tres (3) meses consecutivos siguientes a la fecha de anotación en el registro de compras.

Congruente con las ideas de los párrafos precedentes, el 28 de junio de 2015, mediante Decreto Supremo Nº 153-2015-EF, se publicó el Reglamento de la mencionada norma. En ese sentido, para el goce del presente régimen los contribuyentes deberán cumplir con los siguientes requisitos:

- Encontrarse inscritos como microempresas en el Remype, a la fecha de presentación de la solicitud[15].

- Estar inscritos en el RUC con estado activo. Esta condición debe haberse mantenido, como mínimo, durante los últimos doce meses contados hasta el mes de presentación de la solicitud de devolución.

- No tener la condición de domicilio fiscal no habido o no hallado en el RUC, a la fecha de presentación de la solicitud de devolución.

- Haber presentado las declaraciones del IGV correspondientes a los últimos doce periodos vencidos a la fecha de presentación de la solicitud de devolución; no obstante, los contribuyentes que inicien actividades, deben haber presentado las declaraciones del IGV que correspondan a los periodos vencidos desde el inicio de sus actividades hasta la fecha de presentación de la solicitud de devolución.

- No tener deuda tributaria exigible coactivamente a la fecha de presentación de la solicitud de devolución.

- Llevar de manera electrónica el Registro de Compras y el Registro de Ventas e Ingresos, a través de cualquiera de los sistemas aprobados por las Resoluciones de Superintendencia Nºs. 286-2009- Sunat y 066-2013-Sunat y sus respectivas normas modificatorias.

Los comprobantes de pago que sustenten la adquisición de los bienes de capital nuevos, las notas de débito y de crédito vinculadas a estos, así como los documentos emitidos por la Sunat que acrediten el pago del IGV en la importación de dichos bienes, deben haber sido anotados en el Registro de Compras: i) En la forma establecida por la Sunat; ii) Cumpliendo con lo dispuesto en el inciso c) del artículo 19 de la Ley del IGV, así como en el artículo 2 de la Ley Nº 29215 y norma modificatoria; iii) Los comprobantes de pago indicados en el párrafo anterior son aquellos que, de acuerdo con las normas sobre la materia, permiten ejercer el derecho al crédito fiscal y solo deben incluir bienes de capital nuevos materia del Régimen.

El monto de crédito fiscal a devolver se determina por cada periodo, considerando los comprobantes de pago que sustentan la adquisición de bienes de capital nuevos, las notas de débito y de crédito vinculadas a estos, así como los documentos emitidos por la Sunat que acrediten el pago del IGV en la importación de dichos bienes, que hubieran sido anotados en el Registro de Compras en ese periodo.

Solo se podrá devolver el crédito fiscal en caso no hubiera sido agotado, como mínimo, en un lapso de tres periodos consecutivos siguientes a la fecha de su anotación.

Para determinar el monto de crédito fiscal a devolver, se aplica el siguiente procedimiento:

- Tiene que verificarse el cumplimiento del no agotamiento del crédito fiscal en el lapso de tiempo señalado, para lo cual no debe haberse determinado el impuesto a pagar en ninguno de los periodos indicados ni en los periodos consecutivos siguientes vencidos a la fecha de presentación de la solicitud de devolución. De cumplirse con dicha condición, se continúa con el procedimiento, en caso contrario no procede solicitar la devolución.

- Se suma el crédito fiscal generado en las importaciones y/o adquisiciones locales de bienes de capital nuevos realizadas en el periodo por el que se solicita la devolución.

- El monto obtenido se compara con el saldo a favor que figure en la declaración del IGV correspondiente al último periodo vencido a la fecha de presentación de la solicitud de devolución. Si como resultado de dicha comparación el monto obtenido:

– Es igual o menor al saldo a favor, la devolución procede por el íntegro de dicho monto.

– Es mayor al saldo a favor, la devolución solo procede hasta el límite de dicho saldo. El monto que exceda ese límite no es objeto de devolución, siéndole de aplicación las reglas sobre crédito fiscal o saldo a favor del exportador que prevén las normas pertinentes.

- Si entre el periodo siguiente a aquel por el que se solicita la devolución y el último periodo vencido a la fecha de presentación de la solicitud se hubieran realizado importaciones y/o adquisiciones locales de bienes de capital nuevos, el crédito fiscal generado en estas operaciones se resta del saldo a favor que figure en la declaración del IGV correspondiente al último periodo vencido a la fecha de presentación de la solicitud. El resultado de esta resta es el que se compara con el monto obtenido.

Finalmente, cuando en una misma solicitud se requiera la devolución de dos o más periodos, el monto a devolver se determina por cada periodo y en orden de antigüedad.

El monto mínimo que debe acumularse para solicitar la devolución del crédito fiscal es de 1 UIT vigente a la fecha de presentación de la solicitud, pudiendo esta comprender más de un periodo.

La solicitud de devolución puede presentarse mensualmente, siempre que:

- Se cumpla con el no agotamiento del crédito fiscal en el lapso de tiempo señalado.

- Se efectúe en orden de antigüedad.

Una vez que se solicita la devolución por un determinado periodo, no puede solicitarse la devolución por periodos anteriores.

El Régimen entró en vigencia el 1 de enero de 2015 y vence el 31 de diciembre de 2017; siendo de aplicación a las importaciones y/o adquisiciones efectuadas durante su vigencia.

Por último, debo mencionar que desde que concluí mis estudios de Post Grado, en España, en la Universidad Carlos III de Madrid no me queda la menor duda que las Pymes representan nuestro color de identidad industrial a nivel mundial, ya que actualmente en el mundo se desarrolla un fenómeno en expansión del concepto denominado: “Pymes en España” y “Mype o Mipyme en Perú”. Las Pymes[16] abarcan a tres tipos de empresas que son la Micro, Pequeña y Mediana empresa, las mismas que se diferencian entre ellas en base a “el número de empleados”, “el volumen del negocio” y “el balance general”.

En Perú y España[17], el 99% de las empresas califican como Pymes, con ello queda demostrado que este tipo de empresas constituyen las organizaciones más capaces para adaptarse a los cambios tecnológicos y generar empleo, de esa manera se convierten en un importante factor de política de redistribución de ingresos a los sectores medios y de bajos recursos, así como fomentar el desarrollo económico de toda una Nación. Por lo cual, todo intento a fin de salvaguardar su funcionamiento y financiación es necesario.

Saldo a favor del exportador, en adelante SFE, viene a ser el IGV de las compras o adquisiciones de bienes, servicios y contratos de construcción que están destinadas a la exportación de bienes o servicios, el cual recibe el mismo tratamiento del crédito fiscal, tales como en sus requisitos formales y sustanciales, los ajustes al impuesto bruto y al crédito fiscal, así como en la aplicación del procedimiento de prorrata del crédito fiscal[18].

Como podemos observar se comporta en un primer momento como el mismo crédito fiscal, que luego dará lugar al saldo a favor materia de beneficio.

Es importante señalar que según el artículo 33 de la Ley del IGV, se considera exportación de bienes: “La venta de bienes muebles que realice un sujeto domiciliado en el país a favor de un sujeto no domiciliado, independientemente de que la transferencia de propiedad ocurra en el país o en el exterior, siempre que dichos bienes sean objeto del trámite aduanero de exportación definitiva.

La devolución del Impuesto Selectivo al Consumo a los transportistas de Pasajeros y/o de Carga, según lo establece la Ley 29518, la devolución se efectúa en función de los galones de petróleo diesel adquiridos por el transportista que preste el servicio de transporte terrestre público interprovincial de pasajeros o el servicio de transporte público terrestre de carga, al productor, distribuidor mayorista o establecimiento de venta al público de combustibles que generen rentas de tercera categoría y sujetos obligados al pago del IGV por la venta del referido combustible.

En ese sentido, la solicitud de devolución tiene los siguientes requisitos: a) La solicitud de devolución y la información necesaria deberán ser presentadas ante la Administración Tributaria; b) el monto mínimo para solicitar la devolución es una (1) UIT por cada trimestre. Para tal efecto se tomará en cuenta la UIT vigente en la fecha de presentación de la solicitud. En caso que en un trimestre no se alcance el monto mínimo a que se refiere el párrafo anterior, podrá acumularse tantos trimestres como sean necesarios para alcanzar dicho monto.

Devolución del IGV a viajeros, conforme a lo establecido en el artículo 76° de la ley del IGV, se procederá con la devolución del IGV que haya gravado la venta de bienes adquiridos por extranjeros no domiciliados que hayan ingresado al país en calidad de turistas, siempre que sean llevados por el propio turista al exterior en el momento del retorno a su país por vía aérea o marítima. En ese sentido, se considera turista a la persona natural extranjera no domiciliada que ingresa al Perú con la calidad migratoria de turista a que se refiere el inciso j) del artículo 11° de la Ley de Extranjería aprobada por el Decreto Legislativo N° 703 y normas modificatorias, y que permanezca en el territorio nacional por un periodo no menor a cinco (5) días calendario ni mayor a sesenta (60) días calendario, por cada ingreso al país.

De otro lado, conforme a lo establecido en el sexto párrafo del artículo 76° de la LIGV, la devolución del IGV se va realizar respecto de las adquisiciones de bienes que se efectúen en los establecimientos autorizados. En ese sentido, un establecimiento autorizado es aquel que efectúa las ventas de bienes que dan derecho a la devolución del IGV a favor de turistas y que se encuentra inscrito en el Registro de Establecimientos Autorizados, conforme a lo indicado en el artículo 11º-D del Decreto Supremo N° 161-2012-EF.

El establecimiento autorizado deberá: a) Solicitar al adquirente la exhibición de la Tarjeta Andina de Migración (TAM) y del documento de identidad, a efectos de constatar si este no excede el tiempo de permanencia máxima en el país a que alude el inciso g) del artículo 11º-A del Decreto Supremo N° 161-2012-EF, en cuyo caso emitirán además de la factura respectiva la constancia denominada “Tax Free”.

Por último, para que proceda la devolución del IGV a los turistas se deberá cumplir de manera concurrente con los siguientes requisitos:

- Que la adquisición de los bienes se haya efectuado en un establecimiento autorizado durante los sesenta (60) días calendario de la permanencia del turista en el territorio nacional.

- Que la adquisición de los bienes esté sustentada con la factura emitida de acuerdo a las normas sobre la materia. En este caso no será requisito mínimo del comprobante de pago el número de RUC del adquirente. La factura que sustente la adquisición de los bienes por los que se solicita la devolución no podrá incluir operaciones distintas a estas. Al momento de solicitar la devolución en el puesto de control habilitado, se deberá presentar copia de la factura antes mencionada.

- Que el precio de venta de cada bien por el que se solicita la devolución no sea inferior a S/.50.00 (cincuenta y 00/100 nuevos soles) y que el monto mínimo del IGV cuya devolución se solicita sea S/.100.00 (cien y 00/100 nuevos soles).

- Que el pago por la adquisición de los bienes hubiera sido efectuado utilizando una tarjeta de débito o crédito válida internacionalmente cuyo titular sea el turista.

- Que la solicitud de devolución se presente hasta el plazo máximo de permanencia del turista a que se refiere el literal g) del artículo 11º-A Decreto Supremo N° 161- 2012-EF.

- Exhibir los bienes adquiridos al momento de solicitar la devolución en el puesto de control habilitado.

- Presentar la constancia “Tax Free” debidamente emitida por un establecimiento autorizado respecto de los bienes por cuya adquisición se solicita la devolución.

- Exhibir la tarjeta de débito o crédito válida internacionalmente cuyo titular sea el turista, en la que se realizará, de corresponder, el abono de la devolución. El número de dicha tarjeta de débito o crédito deberá consignarse en la solicitud de devolución, salvo que exista un dispositivo electrónico que permita registrar esa información al momento en que se presenta la solicitud.

- Indicar una dirección de correo electrónico válida. La dirección de correo electrónico deberá continuar siendo válida hasta la notificación del acto administrativo que resuelve la solicitud.

Conclusiones

- Los Impuestos Indirectos hacen posible la diferencia entre el sujeto que es obligado legalmente a pagar el tributo y el sujeto económico, quien fácticamente soporta la carga mediante la traslación. Por tanto, permite la traslación del impuesto. Entonces, el impuesto lo paga finalmente el consumidor final de los bienes, pero quienes lo ingresan en el Tesoro son los empresarios o profesionales que prestan servicios, que entregan bienes, realicen adquisiciones intracomunitarias o importen bienes.

- El IVA en España o IGV en Perú es un impuesto indirecto que grava el consumo, que tiene como características: a) ser plurifásico no acumulativo; b) utilizar el método de sustracción sobre base financiera para la determinación de valor agregado; y c) gravar sólo el valor agregado en cada etapa de la producción y comercialización de bienes y servicios.

- Tanto en Perú como España el impuesto a pagar por las operaciones del periodo, resulta de la diferencia entre el IVA devengado del periodo y el IVA soportado del mismo periodo. Sin embargo, en España, si al final del ejercicio el resultado del IVA soportado es negativo, se puede optar por la compensación o la devolución; quedando la posibilidad solicitar la devolución mensual, siempre y cuando el sujeto pasivo proceda a su inscripción en un padrón especial y cumpla con ciertos requisitos.

- La legislación peruana a diferencia de la española no permite la devolución del IVA soportado por sus empresarios, siendo este hecho un repelente para muchas inversiones privadas, así como un retroceso de la evolución legislativa propia del Impuesto al Valor Añadido, ya que en países como Colombia, Argentina y España entre otros si se permite. En ese contexto, soy de la opinión que la legislación peruana debería seguir el modelo español a efectos de incentivar la economía y evitar una apropiación indebida del IVA soportado. Aunque se debe reconocer los intentos del gobierno con las promulgaciones de la Ley N° 30296 y su reglamento el Decreto Supremo N° 153-2015-EF a efectos de beneficiar a las PYMES es un buen indicativo de que vamos por buen camino hacia la devolución del crédito fiscal a todo contribuyente que deberá cumplir, esperemos, requisitos menos tediosos de los que existen en la actualidad.

- En la ley del IVA español existe un plazo de caducidad de cuatro años para realizar las deducciones del IVA soportado (siempre y cuando se tenga el documento justificativo de la operación.); sin embargo no existe en la ley ni en el reglamento un plazo de caducidad para solicitar su devolución.

- En España, el IVA solo es aplicable en la Península e Islas Baleares no siendo aplicable en Canarias, Ceuta y Melilla. En el ámbito espacial, es aplicable el mar territorial hasta el límite de 12 millas náuticas y el espacio aéreo correspondiente a dicho ámbito. En Perú, al no tener comunidades autónomas, la aplicación del IGV es de manera general a todo el territorio nacional.

- En España, la Ley del IVA establece un tipo general de 21% y dos tipos reducidos que son el 10% y el 4%. En Perú, la tasa del IGV es de 16%, sin embargo conjuntamente con este impuesto se grava el consumo con un impuesto adicional denominado de Promoción Municipal, el cual tiene una tasa del 2% con lo cual el impuesto que realmente soporta el consumidor final es de 18% y se aplica de manera general, no existiendo diferentes tipos respecto a este impuesto.

- En España son sujetos pasivos del IVA el empresario y el profesional, entendiendo que son actividades empresariales o profesionales las que impliquen la ordenación por cuenta propia de factores de producción, materiales y humanos o de uno de ellos, con la finalidad de intervenir en la producción o distribución de bienes o servicios. En Perú En la ley del IGV, se reconoce como sujeto del impuesto y consumidor, únicamente “al empresario”, no gravando con el mencionado impuesto al profesional en el ejercicio de sus funciones, al cual solo se le gravará con el impuesto a las rentas profesionales.

- En España: La entrega de bienes, en la Ley y el Reglamento del IVA, es la transmisión del poder de disposición sobre bienes corporales, es decir, la transmisión del poder de disponer de los bienes con las facultades atribuidas a su propietario. Según la mencionada norma, tienen la condición de bienes corporales: el gas, el calor, el frío, la energía eléctrica y demás modalidades de energía. Mientras que define a las prestaciones de servicios como toda operación sujeta al impuesto que no tenga la consideración de entrega, adquisición intracomunitaria o importación.

- A diferencia del IVA, el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentales no permite devolución ni deducción. Su principal característica es que es realizada por un particular que carece de la condición de empresario o profesional.

- Al igual que en Perú, en España la Ley del IVA establece que están exentas las entregas de bienes a viajeros, haciendo efectiva esta exención mediante el reembolso al viajero del IVA soportado. Entonces, se puede solicitar su devolución al momento de retirarse del país, con diferentes procedimientos, los mismos que están establecidos en sus respectivas legislaciones.

- El hecho que se considere como sujetos pasivos del IVA en España al empresario y el profesional, motiva la generación de empresas, ya que es más conveniente ser una empresa constituida que un profesional independiente ya que se tiene más deducciones a favor y créditos contra el impuesto.

Bibliografía

– Código Civil promulgado mediante Decreto Legislativo N.° 295, publicado el 25.7.1984, y normas modificatorias

- Texto Único Ordenado de la ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo N° 055-99-EF, de fecha 15/04/1999, en adelante LIGV.

- Reglamento del Texto Único Ordenado de la ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo N° 29-94-EF, de fecha 29/03/1994, en adelante Reglamento de la LIGV.

- Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo Nº 179-2004-EF del 08/12/2004, en adelante LIR.

- Reglamento del Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo Nº 122-94-EF del 29/09/1994, en adelante Reglamento de la LIR.

- Ley del Impuesto sobre el Valor Añadido (Ley 37-1992) y su Reglamento.

- Agencia Estatal de Administración Tributaria (2014). Manual Práctico IVA. España. Agencia Estatal Boletín Oficial del Estado.

- CAYON GALIARDO, Antonio y AA.VV (2010). Los Impuestos en España. Aranzadi. Pamplona España.

- ACOSTA, Eugenio (2000): El Impuesto sobre el Valor Añadido”, Tributos estatales, autonómicos y locales(coordinadora Asunción Salvo Tambo), Consejo General del Poder Judicial, Madrid.

- Osterling Parodi, Felipe (1992). Las obligaciones. Biblioteca para leer el Código Civil. Vol. VI, Fondo Editorial de la Pontificia Universidad Católica del Perú, Lima.

- ZANNONI, Eduardo (1982). El daño en la responsabilidad civil. Editorial Astrea de Alfredo y Ricardo Desalma, Buenos Aires.

- LARROUMET, Christian (1993). Teoría General del Contrato. Volumen I. Traducción de Jorge Guerrero R. Editorial Temis S.A., Bogotá.

- DE LA PUENTE Y LAVALLE, Manuel (2003). El Contrato en General. Comentarios a la Sección Primera del Libro VII del Código Civil. Tomo III, 2ª edición, Palestra Editores, Lima.

- VILLANUEVA GUTIÉRREZ, Walker (2009). Estudio del Impuesto al Valor Agregado en el Perú: Análisis, doctrina y jurisprudencia. Universidad ESAN: Tax editor, Lima.

- Decreto Supremo N° 153-2015-EF.

- LEY Nº30296 – Ley que promueve la reactivación de la economía.

[1] Los comprobantes de pago y documentos, a que se hace referencia en el presente inciso, son aquellos que, de acuerdo con las normas pertinentes, sustentan el crédito fiscal.

En este caso, el estar consignado por separado implica que el mismo se encuentre discriminado y no incorporado en el precio de venta. Ello determina que se pueda visualizar en el propio comprobante la base sobre la cual se aplica la tasa del IGV, el IGV mismo y luego el resultado final.

[2] Antes se regulaba de manera muy excesiva, lo mismo que se puede ver en la Resolución del Tribunal Fiscal Nº 730-2-2000, se determina que “(…) El Registro de Compras presentado por la recurrente tiene fecha de legalización el 17.01.2000 y de acuerdo con el Artículo 112º de la Ley del Notariado, con la legalización se certifica la apertura de libros y registros contables, de lo que se infiere que las compras fueron anotadas en todo caso desde la fecha de legalización del referido Registro.

Por tanto, no cumple con el requisito establecido en el Artículo 19º de la Ley del IGV y no tenía derecho a gozar del crédito fiscal (…)”.

[3] El incumplimiento hace alusión a la inobservancia de tipo absoluta de los deberes formales, los cuales se encuentran detallados en el texto del artículo 10º del Reglamento de la Ley del IGV.

[4] DE LA PUENTE Y LAVALLE, Manuel (2003). El Contrato en General. Comentarios a la Sección Primera del Libro VII del Código Civil. Tomo III, 2ª edición, Palestra Editores, Lima, p. 12.

[5] Decreto Supremo Nº 046-96-EF, mediante el cual se establecen plazos, montos, cobertura de bienes y servicios, procedimientos y vigencia del Régimen de Recuperación Anticipada del IGV creado por el D. Leg. N°775.

[6] En cuanto a las importaciones es necesario tener en cuenta la Casación N° 232 – 2012 Lima, emitida por la Sala de Derecho Constitucional y Social Permanente de la Corte Suprema de Justicia de la República, publicada en el diario oficial el Peruano el 30 de diciembre de 2014 y que establece la prevalencia del Decreto Legislativo 809 (derogado por la primera disposición complementaria del Decreto Legislativo N° 1053, publicado el 27 junio 2008) sobre el Decreto Supremo 115-2001-EF, entendiendo que la obligación tributaria aduanera nace en la fecha de numeración de la declaración única de aduanas.

[7] Bienes de capital y Bienes intermedios: A aquellos bienes de capital nuevos y bienes intermedios nuevos comprendidos en los códigos de la Clasificación según Uso o Destino Económico (CUODE) señalados en el Anexo 1 del DECRETO SUPREMO Nº 084-2007-EF.

[8] Son bienes nuevos aquellos que no han sido puestos en funcionamiento ni afectados con depreciación.

[9] El artículo 5 del Decreto Legislativo N° 973 indica que la etapa preproductiva es el período anterior al inicio de operaciones productivas. Constituye el inicio de operaciones productivas la explotación del proyecto.

[10] Según el numeral 3.3 del artículo 3 del Decreto Legislativo 973, mediante Resolución Ministerial del sector competente se aprobará a las personas naturales o jurídicas que califiquen para el goce del Régimen, así como los bienes, servicios y contratos de construcción que otorgarán la Recuperación Anticipada del IGV, para cada Contrato.

[11] En el caso de las empresas que se encuentren autorizadas a llevar la contabilidad en moneda extranjera y declaren sus tributos en moneda extranjera, a efectos de solicitar la devolución efectuarán la conversión de la moneda extranjera a moneda nacional utilizando el tipo de cambio promedio venta publicado por la Superintendencia de Banca y Seguros y Administradoras Privadas de Fondos de Pensiones en la fecha de presentación de la solicitud de devolución. Si en la fecha de vencimiento o pago no hubiera publicación sobre el tipo de cambio, se tomará como referencia la publicación inmediata anterior.

[12] Ver los procedimientos 22, 23, 24, 25 y 26 del TUPA de Sunat.

[13] La Sunat no podrá solicitar la renovación de los referidos documentos.

[14] Mediante Resolución de Superintendencia la SUNAT podrá disponer que la relación de los comprobantes de pago y demás documentos sea presentada a través de medios magnéticos.

[15] De acuerdo con lo dispuesto en la Sétima Disposición complementaria Final de la Ley N° 30056, “Ley que modifica diversas leyes para facilitar la inversión, impulsar el desarrollo productivo y el crecimiento empresarial”, la administración del Registro Nacional de la Micro y Pequeña Empresa (Remype), creado mediante Decreto Supremo Nº Q08-2008-TR; es asumida por la Sunat a los ciento ochenta (180) días calendario posteriores a la publicación del Reglamento de dicha Ley. No obstante, hasta la fecha no se ha publicado dicho Reglamento.

[16] Dada la gran cantidad de definiciones del concepto de Pymes que podemos encontrar en la legislación española (tributaria, laboral, contable, etc.), la definición de Pymes se realizará en base a dos recomendaciones comunitarias brindadas por la Comisión Europea (no es vinculante ni obligatorio), la primera de fecha 3 de abril del año 1996 y la segunda de fecha 6 de mayo del año 2003. En la primera se establece qué debe entenderse por pequeña y mediana empresa, y en la segunda se define, además de la pequeña y mediana, a la microempresa.

[17] La profesora Marta García Mandaloniz, profesora titular de derecho mercantil de la Universidad Carlos III de Madrid y ponente del curso monográfico financiación de Pymes en la séptima edición del Master de Asesoría Jurídica de Empresas, brindó en el aula de clases los siguientes datos estadísticos: Existen 20 millones de Pymes europeas que desempeñan un importante papel en la economía europea. En su mayoría son microempresas y en 2012 generó aproximadamente 86,8 millones de empleos lo cual representa el 66,5% de todos los puestos de trabajo europeos para el año 2012.

El sector de las Pyme en su conjunto ha generado 57,6% del valor añadido bruto del sector privado no financiero en Europa durante 2012.

[18] Artículo 34.- SALDO A FAVOR DEL EXPORTADOR

El monto del Impuesto que hubiere sido consignado en los comprobantes de pago correspondientes a las adquisiciones de bienes, servicios, contratos de construcción y las pólizas de importación, dará derecho a un saldo a favor del exportador conforme lo disponga el Reglamento.

Deja un comentario