EXHIBICIÓN Y/O PRESENTACIÓN

RTF: 2014-Q-04233 (SUNAT – Oficina Zonal Juliaca)

QUEJA

Se declara infundada la queja presentada al verificarse que contrariamente a lo señalado por la quejosa, no se aprecia de autos que la Administración haya solicitado la comparecencia de ésta, de acuerdo a lo regulado en el numeral 4 del mencionado artículo 62° del Código Tributario, sino que solicitó la presentación o exhibición de diversa documentación en propio domicilio fiscal de la quejosa, siendo que de conformidad con lo establecido en el numeral 1 del mencionado artículo 62°, la Administración podrá exigir la presentación de informes y análisis relacionados con hechos susceptibles de generar obligaciones tributarias en la forma y condiciones requeridas, debiendo otorgar un plazo que no podrá ser menor de tres (3) días hábiles.

RTF: 2003-1-02502

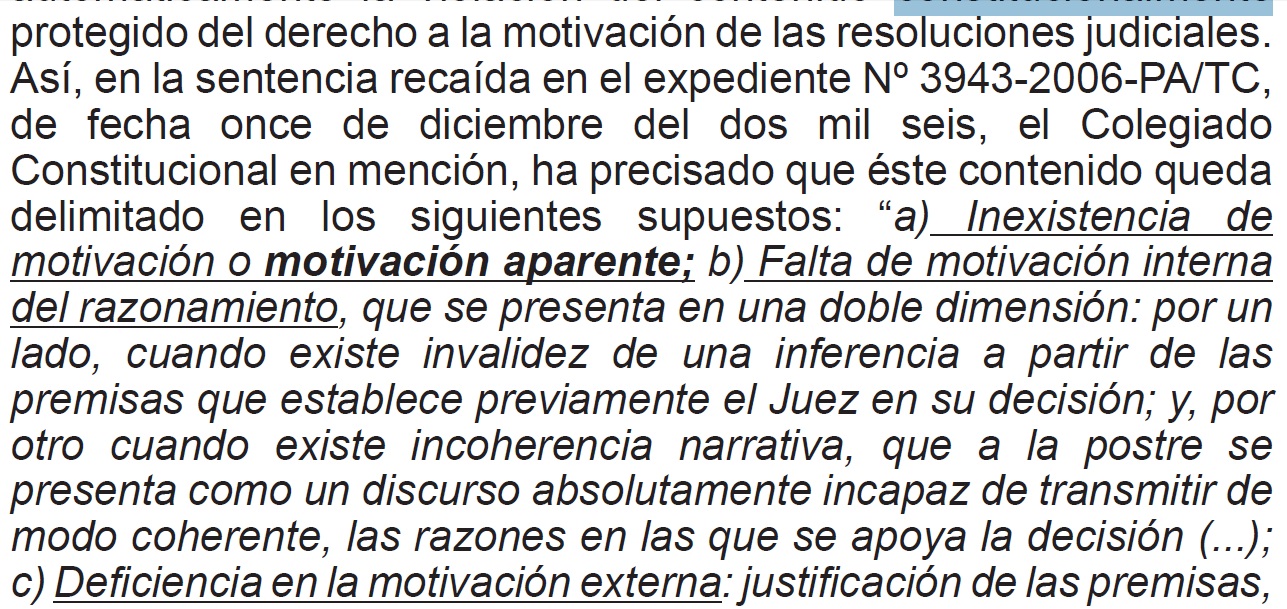

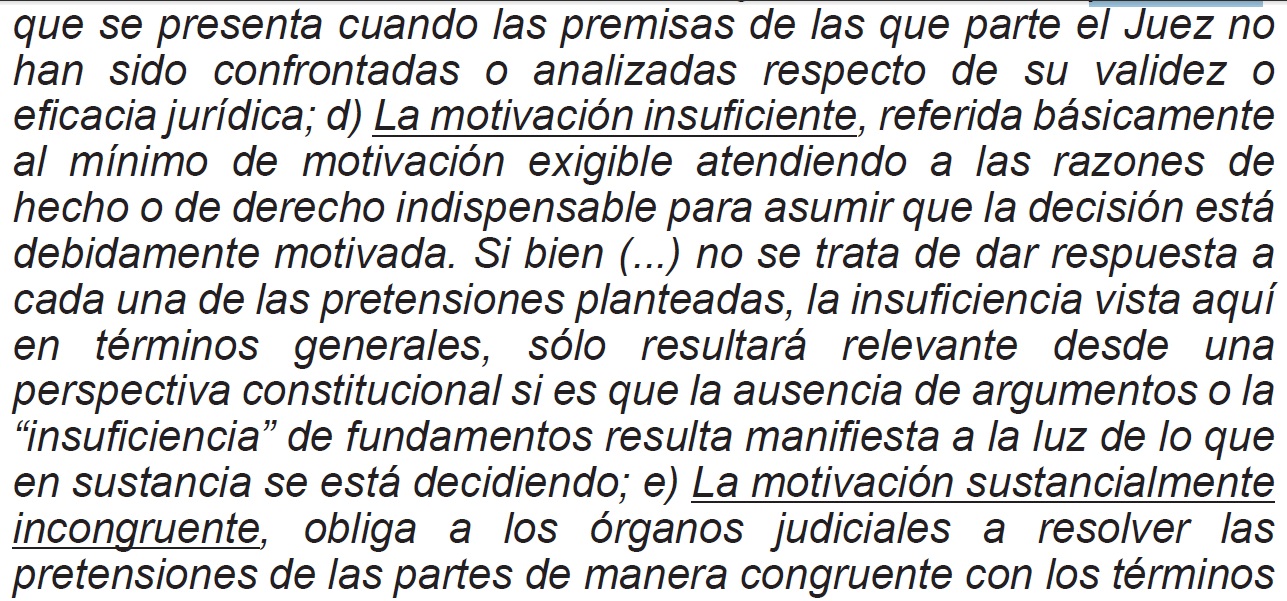

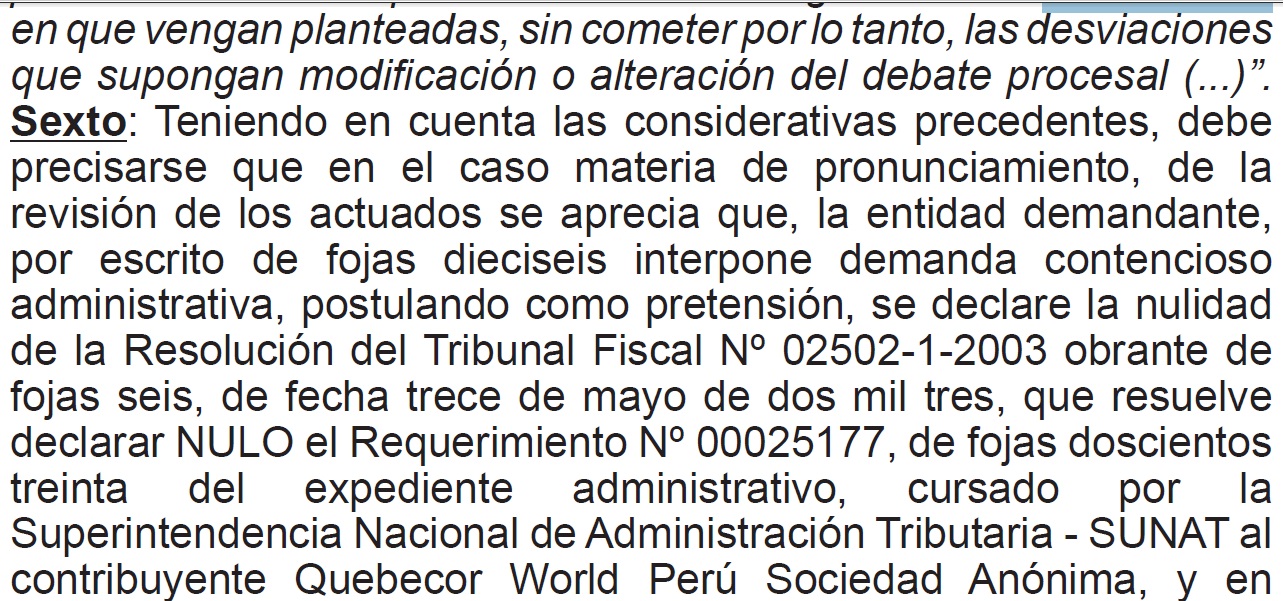

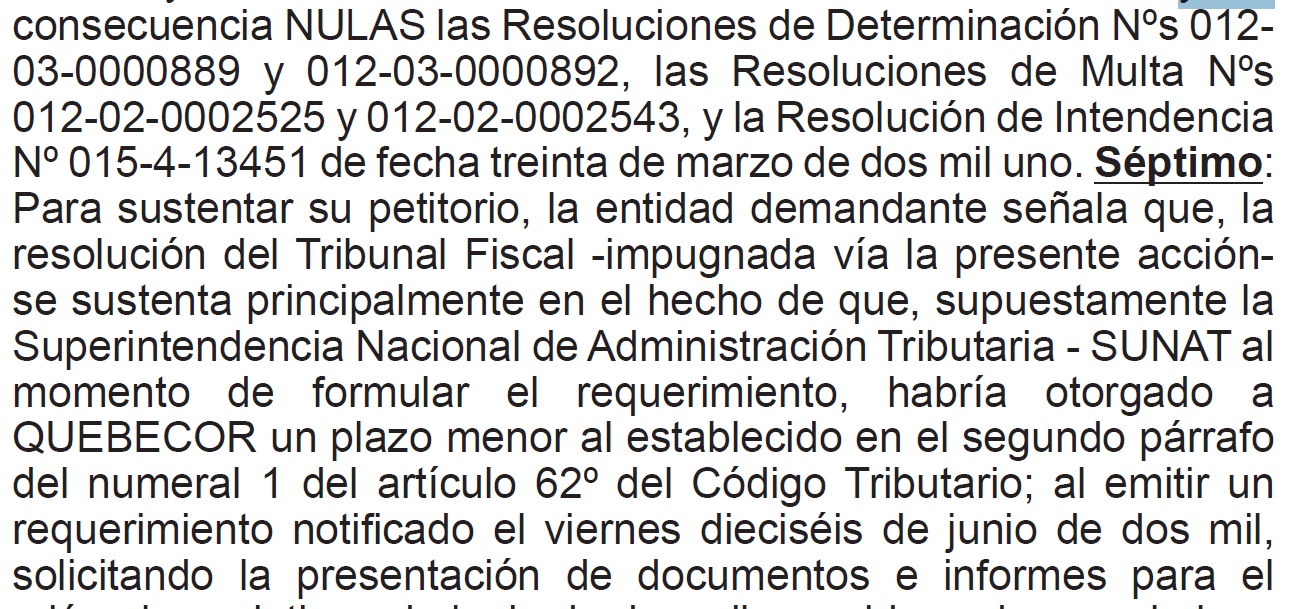

Se declara nulo el Requerimiento y nulas las Resoluciones de Determinación y de Multa así como la apelada que fueran emitidas por impuesto general a las ventas y por la comisión de las infracciones previstas en los numerales 1 y 2 del artículo 178º del Código Tributario, por cuanto, de conformidad con lo previsto en el segundo párrafo del numeral 1 del artículo 62º de dicho código, la Administración podrá exigir la presentación de informes y análisis relacionados con los hechos imponibles, exhibición de documentos y correspondencia comercial relacionada con hechos que determinen tributación, en la forma y condiciones solicitadas, para lo cual deberá otorgar un plazo no menor de tres días hábiles; que en este caso el plazo otorgado en el requerimiento para la información solicitada fue menor al previsto en la norma antes indicada, por lo que de acuerdo con el numeral 2 del artículo 109º del citado código y con el criterio adoptado por este Tribunal en las Resoluciones Nos. 031-2-2000, 902-1-2000 y 286-1-2001, dicho requerimiento adolece de nulidad al no haberse observado el procedimiento legal establecido, y en consecuencia, la fiscalización del tributo acotado; de otro lado, teniendo en consideración que las Resoluciones de Multa se emitieron como consecuencia de los reparos al Impuesto General a las Ventas y al Impuesto a la Renta, son nulas conforme a lo citado.

2014-8-09458 (SUNAT – Intendencia Lima (Antes Intendencia Regional Lima)

Se confirma la apelada que declaró infundada la reclamación formulada contra unas resoluciones de determinación giradas por el Impuesto General a las Ventas de abril a julio de 2013, y unas resoluciones de multa giradas por la comisión de las infracciones tipificadas por el numeral 5 del artículo 175º y numeral 1 de los artículos 177º y 178º del Código Tributario. Se señala que el reparo al crédito fiscal se encuentra arreglado a ley, al estar acreditado que la Administración mediante requerimientos solicitó a la recurrente que exhibiera, entre otros, los comprobantes pago de compras a efectos de sustentar el crédito fiscal del Impuesto General a las Ventas declarado en los períodos abril a julio de 2013, lo que no cumplió, según se aprecia en los resultados de los citados requerimientos, los que han sido debidamente emitidos conforme con lo previsto por el citado artículo 62° del Código Tributario, otorgándose los plazos correspondientes a efecto que cumpliera con lo solicitado.

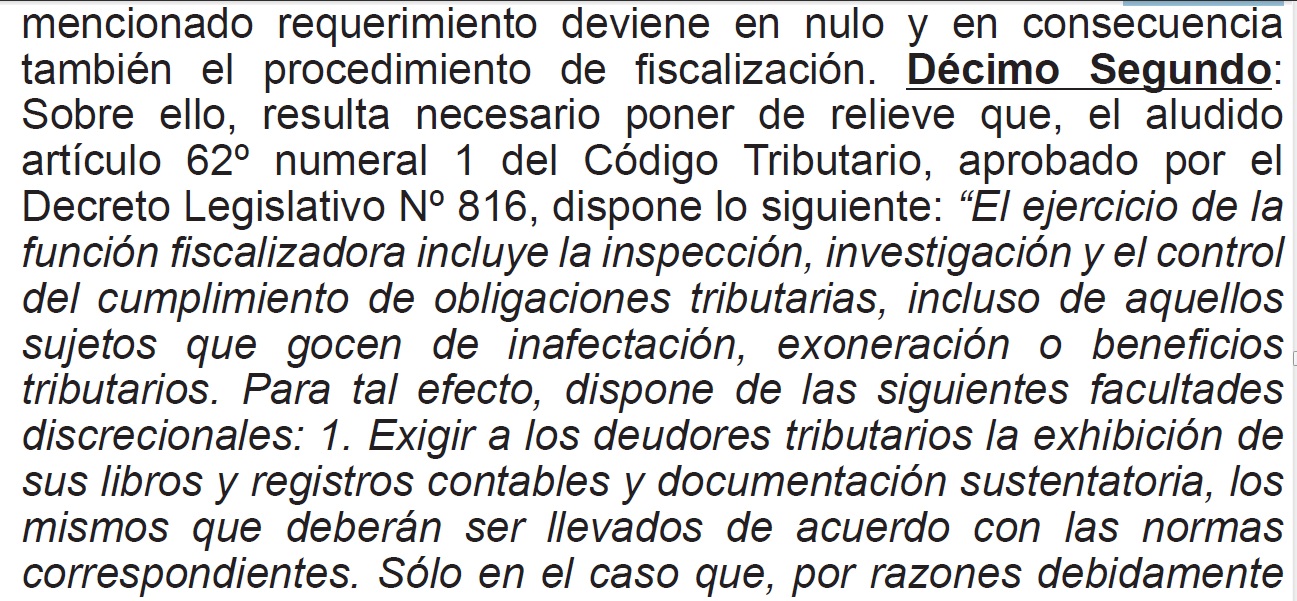

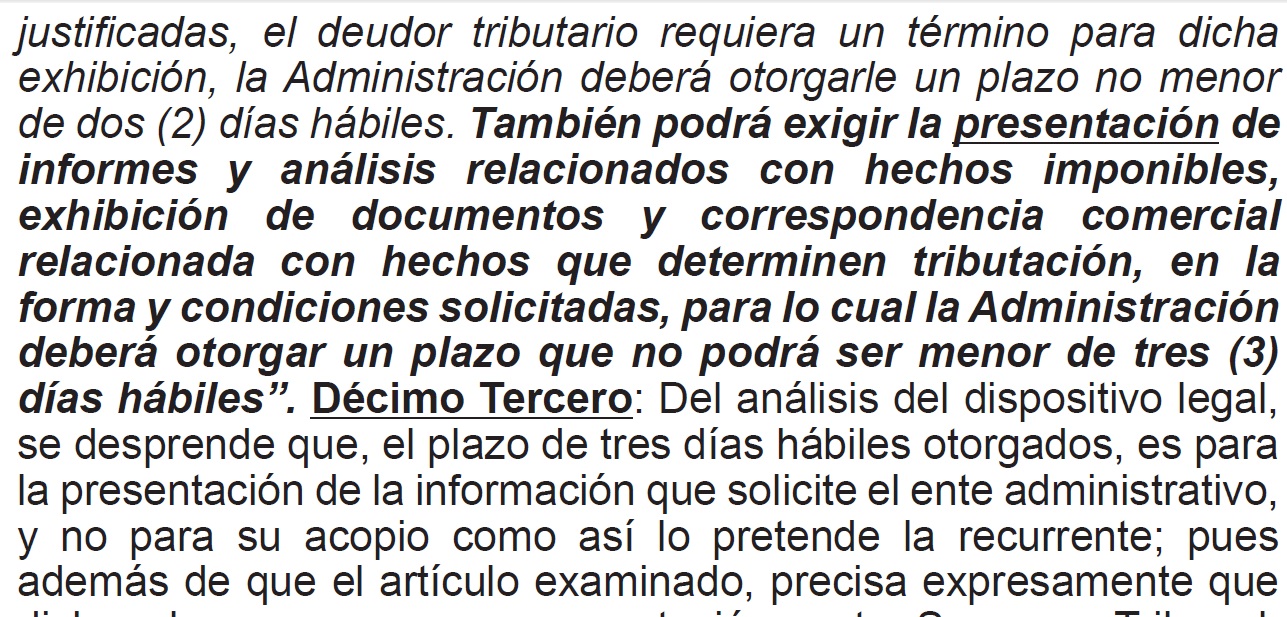

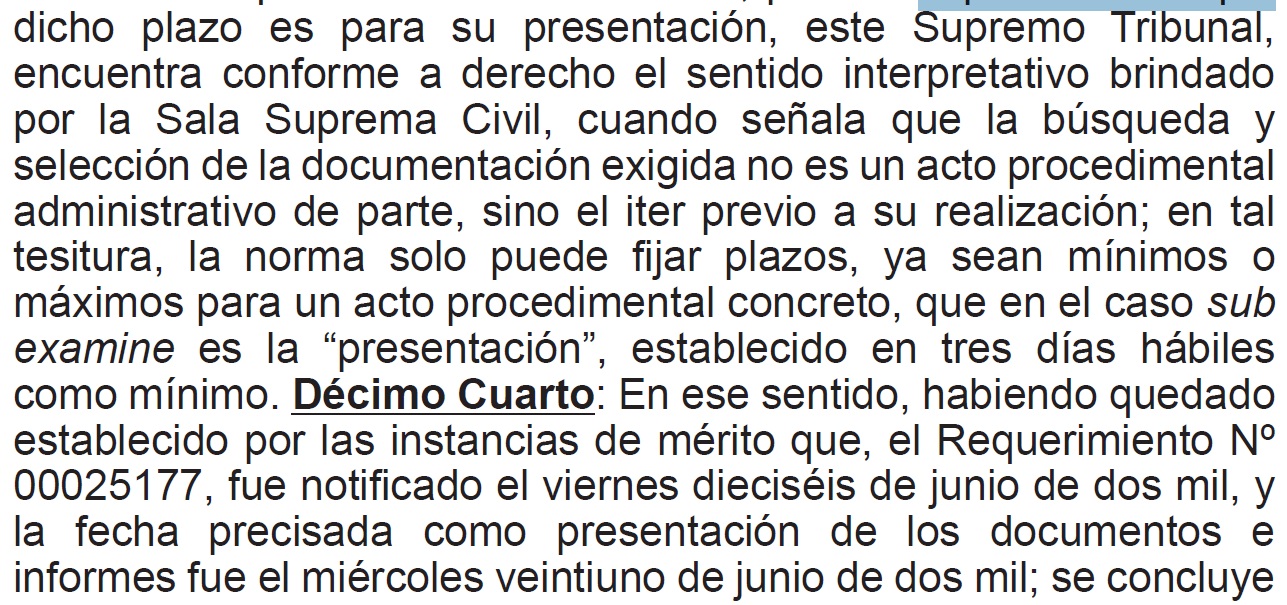

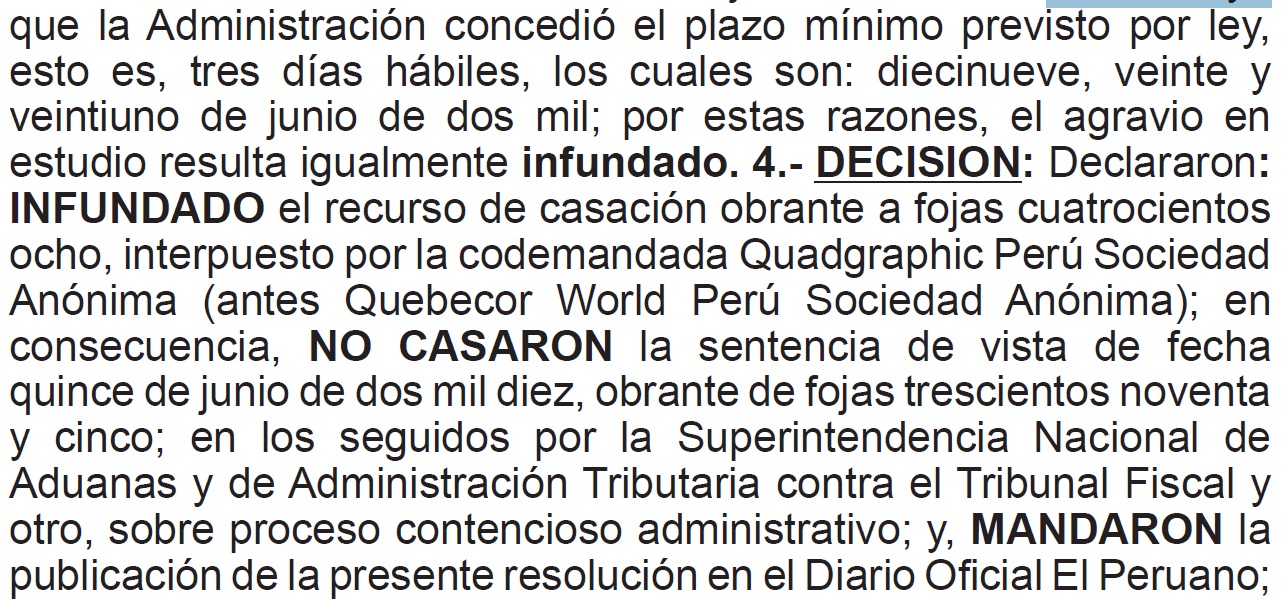

CAS. N° 1836-2011 LIMA

Deja un comentario