CICLO CONTABLE: PRINCIPIO Y CONVENIO DE CONTABILIDAD

Categoría : NOTAS DE CLASE

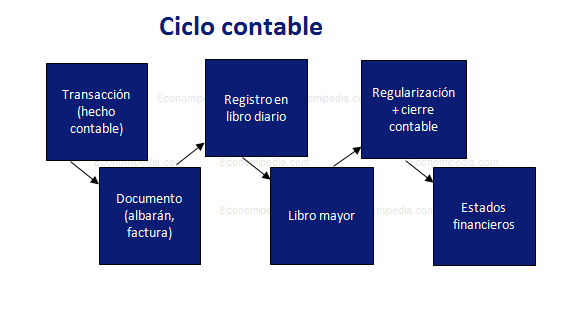

Dentro de nuestra formación como gestores, es crucial tener claro el ciclo contable y los principios contables generalmente aceptados. Por un lado, el ciclo contable en un conjunto de actividades, transacciones, en un periodo, que se registra de forma cronológica con el objetivo de desarrollar información contable y económica de una organización.

- Transacciones

- Libro Diario

- Libro Mayor

- Asientos de Ajustes

- Balance de Comprobación

- Estados Financieros

Por otro lado, en el lenguaje de los negocios, hay reglas y/o principios que nos detallan la manera correcta de registrar las transacciones. Los principios contables generalmente aceptados (PCGA) son los lineamientos que regulan la manera de registrar información contable. A continuación, se presenta una lista de ellos.

-

- Partida doble: Toda transacción contable y/o financiera generada por el ciclo operativo debe ser registrada en ambos lados de la ecuación contable.

- Ente: Entender a la empresa como un ente, el concepto de ente es distinto del de persona.

- Empresa en marcha: Se asume que la empresa va seguir operando, al menos que exista evidencia fidedigna que diga lo contrario.

- Moneda común denominador: Se usa un recurso (moneda) para expresar todos los componentes heterogéneos en una expresión. Se elige la moneda del país.

- Costo como base de evaluación: Todos los activos se deben registrar al precio que se llegó a pagar por su adquisición.

- Realización: Los ingresos (resultados económicos) se registran en el momento que se da la venta del activo o servicio, cuando la operación no tiene ningún problema desde el punto de vista legal y comercial.

- Devengado: Quizás uno de los principios más relevantes. Toda transacción se reconoce cuando ocurre, en el periodo que correspondan, y no cuando se recibe o paga dinero.

- Coincidencia o Correspondencia: Los ingresos y gastos, de un periodo, deben tener relación. De esta manera se asegura consistencia en la medición de resultados.

- Acumulación: Los resultados se acumulan de las operaciones en un periodo contable.

- Consistencia: Cuando una empresa ha decidido el uso de un método, deberá manejar todas las operaciones siguientes de la misma manera.

- Criterio Conservador: Contabilizar todas las pérdidas cuando se conocen y las ganancias solamente cuando se hayan realizado.

- Materialidad: Hechos de poca importancia, que no justifica el costo de registrarlo.

Elaborado por:

Carlos Centeno Vasquez – Estudiante de Gestión y Alta Dirección