El proceso de emisión de deuda en el Mercado de Valores

Categoría : NOTAS DE CLASE

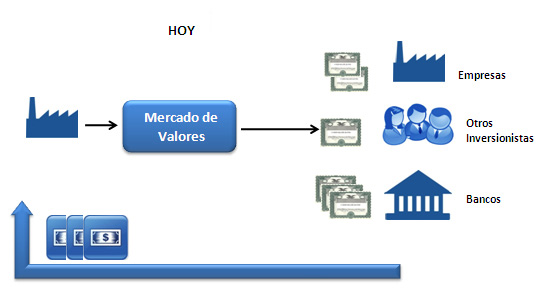

El financiamiento es una actividad crucial para la consolidación y desarrollo de todas las empresas, sin importar el ramo o el giro bajo el que funcionen. En la actualidad, existen diversos caminos que las compañías pueden seguir para obtener capital. Uno de ellos, es el financiamiento bursátil. Salir al mercado es una opción que tienen las empresas que buscan diversificar sus opciones de financiamiento. Pero, ¿cómo lo hacen? A través de la emisión de títulos de deuda en los mercados de valores.

La emisión de deuda es un proceso en el que una empresa (el emisor) emite un título financiero en el que promete, a quien lo adquiera (el inversor), realizar un pago futuro ofreciendo una rentabilidad por tener esos títulos.

Existe emisión de deuda a corto y largo plazo. Nos enfocaremos en estos últimos. La emisión de deuda a largo plazo se realiza con el objetivo de cubrir las necesidades de financiamiento para infraestructura, expansión, refinanciamiento de pasivos y otros fines corporativos.

Esquema general de la emisión de un bono

Existen los siguientes procesos en la emisión de deuda de largo plazo en el Mercado de Valores:

Emisión Directa

Proceso mediante el cual se realiza la emisión mediante una invitación directa a los inversionistas con una oferta atractiva para que decidan invertir. En ese sentido, los precios de los valores negociados en el mercado de valores son resultado del encuentro directo entre la oferta y la demanda de financiamiento. Una formación de precios eficiente permitirá que tanto los inversionistas como las empresas puedan maximizar sus objetivos, siendo por ello necesario que exista la mayor transparencia sobre los emisores y los valores emitidos por ellos, sobre las transacciones que con ellos se realicen, y sobre los intermediarios.

Además del emisor y el inversor, existen otros actores y/o elementos en el proceso de negociación de valores. Estos implicarán un costo adicional para el emisor y son los siguientes:

- Agente estructurador: Se encarga de estructurar la deuda. Puede ser un banco, una sociedad de bolsa, cualquiera que esté bajo el ámbito de SMV. Prepara un documento llamado “prospecto informativo” que contiene estados financieros auditados, memoria anual, objetivo de emisión de la deuda, riesgos, plazo, covenants, sistemas de amortización, garantías, etc.

- Estudio legal: Cuando se va por primera vez al mercado, se contrata un estudio para que haga un due diligence para dar una opinión neutral sobre las diversas contigencias que se pueden presentar como contingencias laborales, tributarias y contables.

- Clasificadoras de riesgo: Estas clasificadoras evalúan la solvencia de la empresa emisora y emiten un rating crediticio. Es obligatorio contratar a 2 clasificadoras. Se actualiza una vez por año y este tendrá un costo adicional.

- Representantes de obligacionistas: Representa a todos los inversionistas que van a comprar la deuda. Durante el tiempo de la deuda, es el interlocutor ante la empresa de los inversionistas. Hay un honorario para él, lo cual implica un costo adicional para el emisor.

- Agente colocador: Su único objetivo es convencer a los inversionistas a que compren la deuda en las condiciones más ventajosas para la empresa, es decir, a una tasa de interés más baja. Este agente colocador ganará una comisión gana según el éxito de su trabajo.

- CAVALI: Los bonos se emiten virtualmente, por eso hay que contratar a esa empresa que hace la emisión no materializada en el Perú.

- BOLSA DE VALORES: Se debe inscribir los bonos en la Bolsa de Valores.

- SMV: Se debe pagar el tarifario a la Superintendencia del Mercado de Valores por supervisar todo el proceso de emisión y colocación de bonos.

Titulización de Activos

Proceso mediante el cual se constituye un patrimonio autónomo cuyo propósito exclusivo es respaldar la emisión de valores. Este patrimonio se denomina patrimonio en fideicomiso de titulización. Mediante este mecanismo, un conjunto de activos empresariales con flujos de caja predecibles forman un patrimonio con el propósito exclusivo de respaldar la emisión de valores negociables a ser colocados en los mercados de valores. Los activos a ser parte del proceso de titulización deben ser generalmente homogéneos en cuanto a riesgo y calidad crediticia, plazo y tasas de interés, de manera que se pueda estimar un cronograma de pagos por concepto de amortización e intereses relativos a los valores producto de dicho proceso.

Los valores a emitirse por el patrimonio fideicometido pueden ser Bonos de Titulización (Deuda) o Certificados de Participación (Patrimonio). La responsabilidad de administrar dicho patrimonio fideicometido corresponde a una Sociedad Titulizadora. Pueden ser titulizados toda clase de activos, incluso aquellos a generarse en el futuro ( Facturas y/o letras por ventas futuras).

Elaborado por: Giorela Poma Castillo – Estudiante de Gestión y Alta Dirección

Bibliografía

https://www.mef.gob.pe/es/component/content/article?id=2186