Investigación por las y los alumnos de la maestría en Derecho de la Empresa:

- Yasmin Corzo Quinteros

- Darwin Flores Carbajal

- Shirley Jones Mejía

- Alejandra Quintanilla Gutiérrez

- Cindy Vásquez Vargas

- Diana Yarita Ponce

I. PRESENTACIÓN DEL TEMA DEL CURSO:

El Gobierno Corporativo comprende reglas, principios y estándares que las sociedades adoptan para reducir los efectos de los problemas de agencia e interrelaciones con grupos de interés, a fin de proteger la situación económica y reputacional de la sociedad. (Tabra, 2016).

En ese sentido, a fin de mantener un óptimo desenvolvimiento de las actividades que las sociedades desarrollan, estas deben generar mecanismos de transparencia sobre las reglas que aplicarán en el mercado donde se desarrollan para desincentivar conductas en su organización que perjudiquen la denominada reputación corporativa.

Sin embargo, en el proceso de búsqueda del mayor retorno económico posible, muchas sociedades se enfocan incorrectamente en intereses personales y se apartan de los pilares de una responsable gestión societaria. Esta es la historia de Graña y Montero S.A.A. (en adelante, GyM), tal como detallaremos a continuación.

I.1 Resumen del caso

En 2013, la empresa estuvo en la cúspide de su vida corporativa, pues en la noticia “GyM emitió acciones en Wall Street por USD 412.4 millones” se detalla sobre la Operación Pública Inicial (OPI) en la Bolsa de Valores de Nueva York, emitiendo 19´534,884 American Depositary Shares. (Diario Gestión, 2013).

Sin embargo, el buen auge de la compañía llegó a su fin en febrero 2017, cuando Jorge Barata (ex director de Odebrecht en Perú) reconoció el pago de sobornos para obtener la buena pro del proyecto Interoceánica Sur, otorgado el 2005 al Consorcio CONIRS, del cual GyM formaba parte. (Diario RPP, 2017).

Inicialmente GyM deslindó tener responsabilidad en actos de corrupción. Pero luego, se vio forzada a efectuar varios cambios para revertir los efectos de la deficiente implementación del Buen Gobierno Corporativo. El siguiente orden cronológico de hechos ilustra la odisea de GyM para recuperar su imagen corporativa:

- El 27 de febrero 2017, GyM comunicó a la SMV la renuncia de: José Graña Miro Quesada como presidente del Directorio, Hernando Graña Acuña como director y Mario Alvarado Graña Acuña como director y gerente general corporativo. Asimismo, informó sobre la demanda civil interpuesta por sus accionistas americanos ante las cortes federales de Estados Unidos. Ambos hechos originados en el contexto de las investigaciones sobre presuntos actos de corrupción. (Graña y Montero, 2017).

- El 30 de marzo 2017, GyM comunicó a la SMV la modificación al Reglamento General del Directorio, incluyendo: entrega de las políticas anticorrupción y corporativa de sostenibilidad en la inducción a directores, y, creación del Comité de Riesgos, Cumplimiento y Sostenibilidad, a cargo de la aprobación de políticas, establecer límites de exposición a riesgos y monitoreo a la organización, supervisión del área de riesgos y cumplimiento de políticas. (Graña y Montero, 2017).

- El 10 de mayo 2017, GyM informó a la SMV que el directorio estará conformado por directores independientes. También anunciaron un nuevo programa de compliance, contratación de asesores externos para adoptar las mejores prácticas de Buen Gobierno Corporativo, capacitación a empleados en programa anticorrupción, entre otros. (Graña y Montero, 2017).

- El 4 de febrero 2020, la noticia “Graña y Montero cambiará de nombre” detalla como parte de un severo proceso de transformación, anunció: cambio de nombre de la sociedad, nueva organización, venta de activos y nuevas políticas de gobierno corporativo. (La República, 2020).

- El 7 de setiembre 2020, GyM informó a la SMV que en Sesión de Directorio de misma fecha se acordó que un porcentaje de la reparación civil que la empresa asumiría frente al Estado Peruano por las investigaciones Lava Jato y Club de la Construcción, en el marco de un acuerdo de colaboración eficaz, será asumido por los ex funcionarios involucrados en tales casos, independientemente si los mismos se encuentran negociando un acuerdo de colaboración eficaz independiente. (Graña y Montero, 2020).

II. IDENTIFICACIÓN DEL TEMA DE DISCUSIÓN QUE COMPRENDE EL CASO

II.1 Temas de discusión

El propósito de este trabajo es analizar los hechos de importancia informados a la SMV, comunicados oficiales de GyM y noticias divulgadas entre 2013 a 2020 a fin de revisar y responder la siguiente pregunta: Durante el intervalo de tiempo mencionado, ¿por qué las conductas de GyM llevaron a la devaluación de sus acciones?

II.2 Marco teórico aplicable al tema de discusión

El error más importante en las decisiones corporativas de GyM fue la adjudicación de proyectos de infraestructura a partir de actos de corrupción realizados por sus altos funcionarios. Sin embargo, dicha consecuencia fue solo la punta del iceberg.

Es necesario ir un paso atrás para darnos cuenta que el principal problema fue la falta de herramientas eficaces para la creación de desincentivos sobre actos de corrupción de los órganos de gestión (Consejo de Administración- Directorio, Secretario Corporativo), así como la falta de supervisión por parte de la propia compañía en la obtención de los principales proyectos desarrollados.

El dilema de la obtención de la máxima rentabilidad

Compañías transnacionales como GyM plantean diferentes procesos para ejecutar sus proyectos, con el fin de generar el más alto retorno en utilidades o crear el máximo valor para los accionistas de la misma. Lamentablemente, los órganos de gestión no comprenden un tema esencial destacado por Burneo y Lizarzaburu:

“No es posible operar como sea o de una manera que solo se enfoque en la obtención de la mayor rentabilidad, puesto que toda organización debe aplicar los adecuados controles que permitan limitar efectos negativos derivados de la cotidianeidad de sus procesos u operaciones, como con la carencia de generación de valor.” (2016, p. 57)

En ese sentido, el afán de rentabilidad inmediata genera un inadecuado desempeño de la actividad en el mercado tratando de justificarlo como la necesidad de “obtener la máxima ganancia” para atraer potenciales inversionistas o retener a los actuales (Ortega, Martínez & Valencia, 2009, p. 54); pero, en realidad, se termina por vulnerar los derechos de los stakeholders y las ganancias esperadas por su inversión.

Una prueba de ello son las demandas civiles interpuestas por los accionistas americanos de GyM ante las Cortes Federales de USA por los actos de corrupción realizados por los funcionarios encargados de velar por sus intereses.

El daño a la imagen corporativa impacta en el valor de las acciones

Comenta el profesor Luis Miguel Embid en entrevista, que en una sociedad no solo basta con ser honrado, sino que hay que parecerlo, lo que implica ser cumplidor riguroso y exagerado de las leyes y de las normas del soft law (Derecho y Empresas PUCP, 2018).

La consecuencia de no mostrarse de tal modo es clara. La compañía es susceptible de sufrir un daño reputacional al nivel de GyM, lo que impactará en el valor de sus acciones.

Años atrás, GyM se hizo merecedora de la “Llave de la BVL” por haber obtenido la mayor puntuación del IBGC con respecto a los Principios de Buen Gobierno Corporativo, tomando en consideración factores de bursatilidad. (Caballero & Zuñiga, 2019, p. 27)

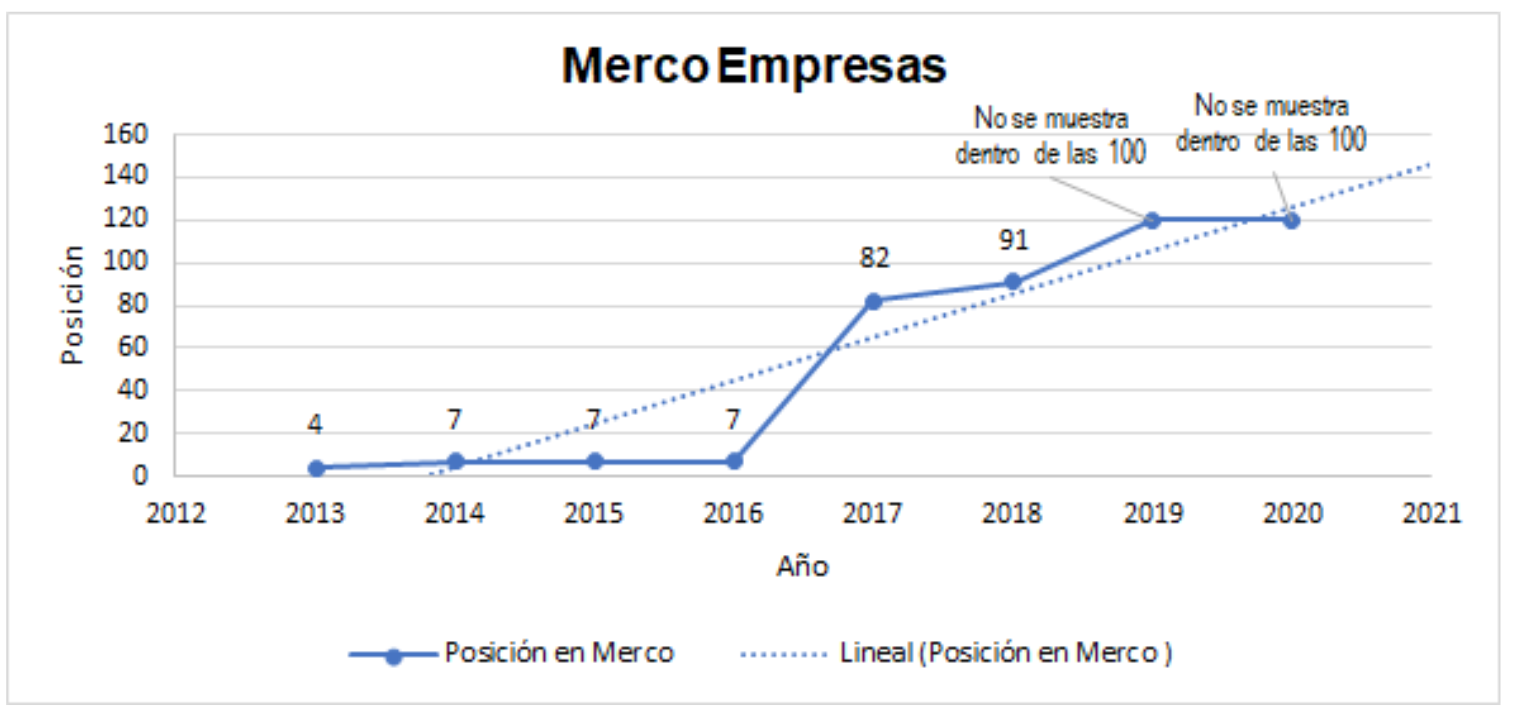

Sin embargo, el Monitor Empresarial de Reputación Corporativa, “Merco”, que mide la reputación de las empresas nacionales considerando la opinión de los diferentes stakeholders (Merco, 2019) mostró como GyM, quien se encontraba dentro de las 10 mejores posiciones del ranking en el 2016, sufre un cambio en el 2017, cuando salen a la luz las declaraciones de Jorge Barata sobre el Consorcio CONIRS, pasando a la posición 82.

Finalmente, en los años 2019 y 2020 no figura dentro de las 100 mejores.

Cuadro 1. Empresas con mejor reputación corporativa (gráfico de dispersión de elaboración propia del grupo)

Fuente: https://www.merco.info/pe/ranking-merco-empresas

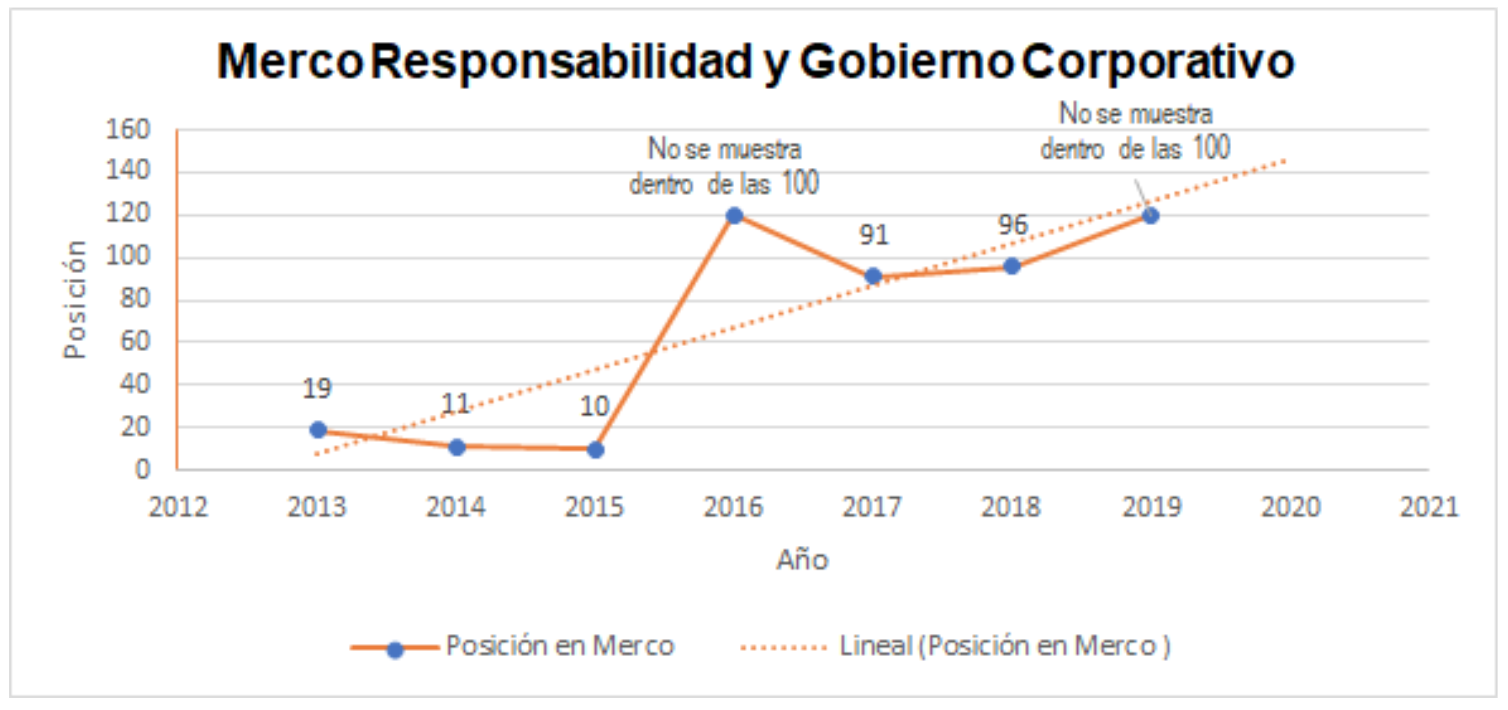

Otro indicador, es Merco Responsabilidad y Gobierno Corporativo, que muestra a GyM desde el año 2016, fuera de las 100 mejores o en las últimas posiciones. Veamos que, en esta encuesta una de las principales fuentes son los Comités de Dirección, quienes tienen como variables de análisis el comportamiento ético, transparencia y buen gobierno (control del riesgo del gobierno corporativo) y responsabilidad con los empleados, medio ambiente y comunidades.

Cuadro 2. Empresas más responsables (gráfico de dispersión de elaboración propia del Grupo)

Fuente: https://www.merco.info/pe/ranking-merco-responsabilidad-gobierno-corporativo

Ahora bien, ¿por qué existe una relación directamente proporcional entre la imagen corporativa de una compañía y el valor de sus acciones en el mercado?

Las buenas prácticas de gobierno corporativo “le aseguran al inversionista que sus recursos no le serán expropiados y que los directivos y administradores de la empresa donde depositó su dinero velarán por sus intereses y responderán a las expectativas creadas.” (Del Castillo et al, 2009, p. 82) Es por ello que los inversionistas están dispuestos a pagar más por acciones de compañías con buen gobierno corporativo que por aquellas sin programas con rendimientos comparables: por asumir menor riesgo en el retorno de la inversión.

Los accionistas minoritarios tienen el derecho de conocer la situación real de sus inversiones, de saber qué se está haciendo con su dinero y cuáles son las expectativas futuras de la empresa en la que han depositado su capital. El problema es cuando la maximización de rentabilidad no se debe a la buena toma de decisiones de los administradores, sino todo lo contrario, a los intereses de “crecimiento a toda costa”.

Puntos que fallaron en el Buen Gobierno corporativo de GyM

Desde el 2005, GyM elaboraba un Informe sobre el desarrollo de Gobierno Corporativo, en donde se establecía cuáles eran las mejoras que debían realizarse respecto a los Principios de Gobierno Corporativo de la OCDE.

Asimismo, la compañía creó comités de Riesgo e Inversiones para poder discutir en ellos el proceso de entrega de información a accionistas. También se generó reglamentos internos, se incrementó el número de directores independientes; se implementó el proceso de autoevaluación del Directorio y se creó la Oficina de Atención al Accionista.

No obstante, aun cuando se contaban con todas esas herramientas, no se pudieron evitar las conductas ilícitas de los órganos de gestión. ¿Qué es lo que falló?

Principalmente, los actos de corrupción se daban por las jerarquías administrativas estancas, que representaban un obstáculo para la fiscalización y supervisión de proyectos.

Mientras más difícil es el acceso a ciertos órganos de administración para la búsqueda de información sobre la compañía, con mayor facilidad se mantendrán las tomas de decisiones secretas, la realización de conductas ilícitas y más complicado será poder asignar responsabilidad.

Los inversionistas, como suele ocurrir, tienen un menor grado de información y le es muy costoso informarse sobre las decisiones de la compañía, en ese sentido, una actitud pasiva sobre la falta de información de los proyectos va a incentivar un espacio para la realización de conductas que van en contra del buen gobierno corporativo.

Y, quizás lo más preocupante, es que la división de roles de trabajo y la delegación de tareas en corporaciones tan grandes como GyM diluye la responsabilidad entre sus propios directivos, por lo tanto, los agentes no asumen la totalidad de los costos de sus perjudiciales acciones.

III. COMPARACIÓN DEL TEMA DE DISCUSIÓN CON LA LEGISLACIÓN COMPARADA Y LA NACIONAL:

III.1 Tratamiento del Gobierno Corporativo en el Perú

Nuestra legislación no es ajena al tratamiento del Gobierno Corporativo; sin embargo, resumiendo nuestra realidad en unas cuantas palabras, podríamos decir que no es lo que quisiéramos que fuera.

Partamos del hecho de que el tratamiento nacional del Gobierno Corporativo, aún se centra en el estudio de la responsabilidad administrativa de la persona jurídica frente a la comisión de delitos, o también conocido como Criminal Compliance, con ello, no deja mucho margen al estudio de lo que se ha expuesto se entiende como Gobierno Corporativo.

Sobre la base de ello, podemos precisar que el tratamiento del Gobierno Corporativo en el Perú, parte, por ejemplo, del hecho de que contamos con un Código de Buen Gobierno Corporativo de las Sociedades Peruanas, que fue presentado por la SMV en el año 2013, y que significaría una notable mejora a los Principios de Buen Gobierno Corporativo para las Sociedades Peruanas del año 2002, pues se estructura sobre la base de cinco ejes o pilares fundamentales que son: i) Derecho de los accionistas, ii) Junta General de Accionistas, iii) El Directorio y la Alta Gerencia, iv) Riesgos y cumplimiento, y v) Transparencia de la información (Caballero & Zúñiga, 2019).

Estos ejes evidencian un desarrollo sustancial en la materia en nuestro país, sumada a esta herramienta, y en línea con la tendencia que sigue nuestro ordenamiento jurídico, concurre la Ley N° 30424, Ley que Regula la Responsabilidad Administrativa de las Personas Jurídicas, y su Reglamento, aprobado mediante el Decreto Supremo N° 002-2019-JUS, de cuyo contenido, a través de su exposición de motivos, podemos precisar que la norma reconoce que concurre un criterio de autorregulación de la persona jurídica a través de sus políticas de gobierno corporativo, para efectos de afrontar la posible comisión de delitos, y establecer componentes, estándares y requisitos mínimos que deben de concurrir con fines preventivos y que sirvan de referente para que puedan ser incluidas por las personas jurídicas como parte de sus políticas de Gobierno Corporativo (Exposición de motivos, D.S. 002-2019-JUS, 2019)

Según Feijóo Sánchez, dicha norma obedecería a un modelo preventivo cuasi policial donde no se responsabiliza a la persona jurídica por el delito, sino por la falta de implementación de un modelo eficaz para prevenirlo (Rodriguez, 2019).

La Ley General de Sociedad y el Gobierno Corporativo

La Ley General de Sociedades, no hace referencia taxativamente al buen gobierno corporativo, sin embargo, el artículo 179° especifica que, los directores solo podrán celebrar contratos que versen sobre las operaciones usuales de la empresa y de acuerdo a las condiciones del mercado. Caso contrario se necesitará la aprobación de al menos dos tercios de los miembros del directorio y, hace a los directores solidariamente responsables por las infracciones a este artículo. (Ley General de Sociedades, 1997)

Igualmente, el artículo 180° refiere que los directores no pueden celebrar acuerdos que atenten contra el interés de la sociedad y que privilegie los propios o los de terceros vinculados. Además, señala la responsabilidad, de los directores, sobre los daños y perjuicios que pudiera causar en contra de la sociedad. (Ley General de Sociedades, 1997)

Ahora bien, el Anteproyecto de la Ley General de Sociedades sí ha previsto, expresamente, la necesidad de implementar estas prácticas de buen gobierno en nuestra legislación. Para las sociedades anónimas abiertas, se ha dispuesto lo siguiente:

Artículo 230.- Director independiente y comités de gobierno corporativo El directorio de la sociedad anónima abierta deberá cumplir con lo siguiente:

- El número mínimo de sus directores debe ser cinco, los que son elegidos necesariamente mediante el sistema de voto acumulativo. Para estos efectos, la fracción igual o superior a cero punto cinco se redondea al número entero inmediato superior. Al menos el veinte por ciento de ellos debe ser necesariamente independiente.

- Deben contar con al menos un comité de directorio que tendrá a su cargo el cumplimiento de buenas prácticas de gobierno corporativo, de auditoría y de cumplimiento, y en el que se integra necesariamente al menos un director independiente. (Anteproyecto de la Ley General de Sociedades, 2018).

Asimismo, el Anteproyecto da un paso más respecto al reconocimiento de prácticas para la ejecución de un buen gobierno corporativo, incluyendo la figura del Secretario Corporativo.

La función del mismo es ser “el eje de ejercicio y ejecución del gobierno corporativo de una organización, y puntualmente de aquellas labores relacionadas a las decisiones del Directorio”. (Díaz & Oneto, 2019, p. 21)

Es una figura corporativa amplia y que se adapta a las necesidades corporativas, pues pretende brindar soporte o apoyo operativo al Directorio para la ejecución de sus funciones y actividades.

III.2 Securities and Exchange Commission (SEC)

Asimismo, en la comunidad comercial internacional, resultaba imperante mantener reglas que brinden seguridad y transparencia en los negocios, es así que sus participantes buscan adaptar sus políticas y comportamiento, orientadas a un buen Gobierno Corporativo, y para el caso en concreto, que cotizan en la Bolsa de Valores de Nuevo York, requiere que se ajusten sus políticas a la impartido por la Securities and Exchange Commission (“SEC”).

La SEC es el símil de nuestra SMV, teniendo como función principal la de proteger a sus inversionistas y asegurar la integridad de los mercados de valores.

Asimismo, resaltar que, entre otros, realiza una labor de supervisión: “La SEC supervisa también otros participantes clave en el mundo de las bolsas y mercados financieros, incluyendo las bolsas de valores, los corredores, los consejeros de inversiones, los fondos mutuos, y los consorcios controladores de empresas de servicio público.” (Commision, 2001)

Es así que una empresa que busca competir en el mercado corporativo internacional, sobre todo bursátil, debe orientar su conducta a los preceptos internacionales de un buen gobierno corporativo, a fin de evidenciar su capacidad ética corporativa y su buena reputación, lo que claramente le representará una ventaja competitiva.

IV. OPINIÓN GRUPAL

En relación a lo expuesto, debemos señalar que si bien la SMV, desde el 2013 publicó el Código de Buen Gobierno Corporativo, como una guía sobre los principios de buen gobierno que deben seguir las empresas, muchas no lo implementaron o no fue aplicado como correspondía.

Esto se puede observar en el caso analizado, ya que GyM contaba con prácticas de buen gobierno corporativo, pero estas herramientas eran inútiles ante los hechos de corrupción en los que se vieron envueltos.

A raíz de que estos hechos se hicieron públicos, GyM empieza a realizar verdaderas acciones para establecer políticas de buen gobierno como: la presentación de un Comité de Riesgos, Cumplimiento y Sostenibilidad que estableció políticas anticorrupción, y la contratación de asesores externos para establecer las mejores prácticas de Buen Gobierno Corporativo. Sin embargo, nada asegura que esas medidas sigan quedándose en papel.

A nuestro parecer, queda claro que la preocupación de GyM por establecer políticas de buen gobierno surge por la necesidad de rescatar la imagen de la empresa, ya que existió un daño a la imagen corporativa, lo que generó que sus acciones se devaluaran. Esto se sustenta en que evidentemente, los inversionistas tienen temor a que sus recursos sean expropiados o malversados, buscando el interés de terceros y no el de la propia empresa.

Asimismo, consideramos un gran paso en nuestra normativa que el Anteproyecto de la LGS, sí contemple la creación de un comité de directorio que vele por el cumplimiento de las Buenas Prácticas Corporativas; y, que, además, esté integrado por un director independiente, pues se evidencia una preocupación porque nuestro país ponga en práctica las políticas de buen gobierno. Asimismo, se incorpora la figura del Secretario Corporativo como soporte logístico del Directorio. Todo ello, generaría herramientas eficaces para desincentivar actos o hechos de corrupción en las sociedades y una supervisión constante para detectar a tiempo posibles desviaciones en la agencia.

BIBLIOGRAFÍA:

- Burneo, K., & Lizarzaburu, E. R. (2016). Gobierno corporativo en mercados emergentes: Impacto en la bolsa de valores de lima-BVL. Revista de Globalización, Competitividad y Gobernabilidad, 10(3).

- Caballero Crisóstomo, M., & Zúñiga Hurtado, G. A. (2019) Prácticas de buen gobierno corporativo y el problema de agencia. (Universidad Peruana de Ciencias Aplicadas (UPC)). Recuperado de http://hdl.handle.net/10757/648613

- Del Castillo Mory, E., Franco Concha, P., Fuchs Ángeles, R. M., Pipoli de Azambuja, G., & Schwalb, M. M. (2009). El gobierno corporativo en el Perú: reflexiones académicas sobre su aplicación: Backus, Graña y Montero, Incasur, Profuturo AFP, Red de Energía del Perú.

- Derecho y Empresa PUCP (2018). Soft Law y Hard Law en el Gobierno Corporativo. Vértice. Recuperado de https://www.youtube.com/watch?v=co0b37ulrz4&feature=youtu.be

- Diaz, E., & Oneto, A. (2019). Perfil del Secretario Corporativo en América Latina.

- GyM emitió acciones en Wall Street por USD 412.7 millones. Diario Gestión. 2013. Recuperado de: https://gestion.pe/economia/mercados/gym-emitio-acciones-wall-street-us-412-7-millones-44008-noticia/

- Graña y Montero anunció que cambiará de nombre. La República. 2020. Recuperado de: https://larepublica.pe/economia/2020/02/04/grana-y-montero-anuncia-cambio-de-nombre-lava-jato/

- Ley Nº 29720 (25, junio 2011). Ley que promueve las emisiones de valores mobiliarios y fortalece el mercado de capitales. Recuperado: www.spijlibre.minjus.gob.pe

- Ley N° 26887, (5, de diciembre 1997) Ley General de Sociedades. Recuperado: www.spijlibre.minjus.gob.pe

- Los 7 golpes que sufrió Graña y Montero por el caso Odebrecht. Diario RPP. 2017. Recuperado de: https://rpp.pe/economia/economia/los-7-golpes-que-sufrio-grana-y-montero-por-el-caso-odebrecht-noticia-1092474

- Merco (2019). El proceso de elaboración de Merco Perú 2019. Lima. Recuperado de http://www.merco.info/files/2019/10/813/metodologia-e-informe-de-verificacion-merco-empresas-pe-2019.pdf.

- Merco (2019). Resultados Merco Responsabilidad y Buen Gobierno Corporativo. Recuperado de https://www.merco.info/pe/ranking-merco-responsabilidad-gobierno-corporativo

- Ministerio de Economía y Hacienda. (2005). Principios de Gobierno Corporativo de la OCDE. Alcalá, España: Ministerio de Economía y Hacienda con la autorización de la OCDE, París.

- Pereira, A. (2020). La Virtualidad como “atajo” a un Buen Gobierno Corporativo en las Sociedades Cerradas de América Latina. Recuperado de: https://www.derechoyfinanzas.org/la-virtualidad-como-atajo-a-un-buen-gobierno-corporativo-en-las-sociedades-cerradas-de-america-latina-primera-parte/

- Rodríguez Castro, C. (2019). Un breve análisis de la “Responsabilidad Administrativa de las Personas Jurídicas” regulada en la Ley Nº 30424. Derecho & Sociedad, (52), 231-235. Recuperado a partir de http://revistas.pucp.edu.pe/index.php/derechoysociedad/article/view/21224

- Securities and Exchange Commision. a. (28 de 09 de 2001). Securities and Exchange Commision. Obtenido de La SEC, Lo que Somos y Lo que hacemos: https://www.sec.gov/investor/espanol/quehacemos.htm.

- Salas. J, Abramovich.D, Ferrero.G, Hernández.J, Ossio.J, Mac Lean.R,…Ruiz.A, Anteproyecto de la Ley General de Sociedades (4, abril 2018). Recuperado: www.gob.pe/institucion/minjus/informes-publicaciones

- Superintendencia del Mercado de Valores (2013). Código de buen gobierno corporativo para las sociedades peruanas. Lima: El Peruano. Recuperado de www.elperuano.pe

- Tabra, E. (2016). El aporte del gobierno corporativo en las soluciones de los problemas actuales de la empresa moderna. Lima: Pontifica Universidad Católica de Lima. Recuperado de www.fcj.uca.edu.ni/index.php/publicaciones-fcj/revista-de-derecho/818-revista-no-23