ARTÍCULO PUBLICADO EN LA SEGUNDA QUINCENA DE DICIEMBRE 2014 EN LA REVISTA CONTADORES Y EMPRESAS DEL GRUPO GACETA JURÍDICA.

INFORME PRÁCTICO

DETERMINACIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA PARA LOS MESES DE ENERO Y FEBRERO

Arturo Fernández Ventosilla[1]

RESUMEN EJECUTIVO

Según la Ley de Impuesto a la Renta[2], los contribuyentes generadores de rentas de tercera categoría deben realizar los pagos a cuenta del mencionado impuesto utilizando un coeficiente o por el porcentaje del 1.5% de sus ingresos netos mensuales.

La decisión de utilizar el coeficiente o el porcentaje, dependerá (en el caso de los meses de enero y febrero) de los resultados tributarios del ejercicio precedente al anterior; en ese sentido, si hubo utilidad tributaria corresponde utilizar el coeficiente, de lo contrario será el porcentaje de 1.5% de los ingresos del mes.

INTRODUCCIÓN

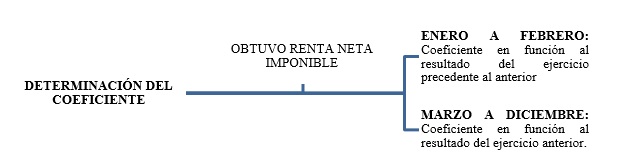

El inciso a) del artículo 85 del TUO de la Ley del Impuesto a la Renta, establece que los contribuyentes que obtuviesen rentas de tercera categoría abonarán con carácter de pago a cuenta del Impuesto a la Renta que en definitiva le corresponda por el ejercicio gravable, dentro de los plazos previstos por el Código Tributario[3], el monto que resulte mayor de comparar las cuotas mensuales determinadas con arreglo a lo siguiente: a) la cuota que resulte de aplicar a los ingresos netos obtenidos en el mes, el coeficiente que resulte de dividir el monto del impuesto calculado correspondiente al ejercicio gravable anterior entre el total de los ingresos netos del mismo ejercicio. Asimismo, en el caso de los pagos a cuenta de los meses de enero y febrero, se utilizará el coeficiente determinado sobre la base del impuesto calculado e ingresos netos correspondientes al ejercicio precedente al anterior siendo que de no existir impuesto calculado en el ejercicio anterior o, en su caso, en el ejercicio precedente al anterior, los contribuyentes abonarán con carácter de pago a cuenta las cuotas mensuales que se determinen de acuerdo con lo establecido por el ingreso siguiente; y b) la cuota que resulte de aplicar el uno como cinco por ciento (1.5%) a los ingresos netos obtenidos en el mismo mes.

De otro lado, según la norma tributaria se consideran ingresos netos al total de ingresos gravables de la tercera categoría, devengados en cada mes, menos las devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar que respondan a la costumbre de la plaza, e impuesto calculado, al importe determinado aplicando la tasa prevista en el primer párrafo del artículo 55 de la Ley del Impuesto a la Renta.

- I. Los pagos a cuenta en el Impuesto a la Renta.

1.1. Utilización de coeficiente

Los contribuyentes que deben realizar sus pagos utilizando el coeficiente son los que obtuvieron renta imponible en el año anterior; sin embargo, para determinar el coeficiente a aplicar para los pagos a cuenta por los meses de enero y febrero, se divide el impuesto calculado del ejercicio precedente al anterior entre los ingresos netos gravados del mismo ejercicio; y para determinar el coeficiente para los pagos a cuenta de los meses de marzo a diciembre, se toma en cuenta el impuesto calculado y los ingresos netos del ejercicio anterior[4].

El coeficiente se debe considerar hasta con cuatro decimales y debe tenerse en cuenta que la norma hace mención al impuesto “calculado” y no al impuesto “pagado”, detalle que hay que tener en cuenta ya que se puede haber pagado un menor impuesto al calculado por aplicación de algún crédito.

Por otro lado, también se ha establecido que los contribuyentes que obtengan rentas provenientes de Patrimonios Fideicometidos de Sociedades Titulizadoras, Fideicomisos Bancarios, Fondos de Inversión y Fondos Mutuos de Inversión en Valores, no se encuentran obligados a realizar pagos a cuenta mensuales por dichas rentas, ello debido a que se encuentran sujetos a retención.

Por otra parte, si el contribuyente no tuviera impuesto calculado por el año precedente al anterior, entonces por los meses de enero y febrero deberá aplicar la tasa de 1.5% y luego por los meses de marzo a diciembre el importe mayor que resulte de comparar mensualmente por aplicación del coeficiente y el porcentaje (ver cuadro 1).

CUADRO 1

La Decimoprimera Disposición complementaria Final de la ley N° 30296 indica que para efectos de determinar los pagos a cuenta del Impuesto a la Renta de Tercera categoría del ejercicio gravable 2015, si se determina coeficiente este deberá ser multiplicado por el factor 0.9333.

1.2. Utilización de porcentaje de 1.5%

Los contribuyentes que deben realizar sus pagos a cuenta utilizando el porcentaje de 1.5% son los que no tuvieran impuesto calculado en el ejercicio anterior o en el ejercicio precedente al anterior, como por ejemplo los siguientes: i) los que inicien operaciones en el ejercicio; ii) los que no tuvieron renta imponible en el ejercicio anterior; iii) los que estuvieron en el Nuevo Régimen Único Simplificado el año anterior; iv) los que estuvieron en el Régimen Especial el año anterior; y v) las empresas que se constituyen por escisión o reorganización simple.

El referido porcentaje debe expresarse hasta con dos decimales.

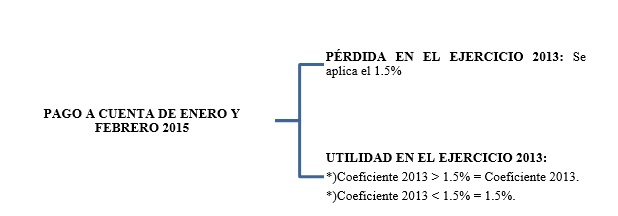

- II. Los pagos a cuenta en el Impuesto a la Renta aplicables a los meses de enero y febrero del año 2015

Según la Ley del Impuesto a la Renta, para los pagos a cuenta de los meses de enero y febrero del año 2015 existen dos escenarios posibles para los contribuyentes. En el primero se tendría perdida tributaria en el ejercicio fiscal 2013 y en segundo se tendría utilidad en el mencionado ejercicio fiscal. En ese sentido, los pagos a cuenta para los meses de Enero y Febrero 2015 operarán de la siguiente forma (ver cuadro 2):

CUADRO 2

Cabe resaltar, que los contribuyentes que se encuentren efectuando los pagos a cuenta con el porcentaje del 1.5% podrán suspender dichos pagos a cuenta a partir de los meses de febrero a julio que no hubieran vencido a la fecha de notificación del acto administrativo que se emita con motivo de la solicitud[5].

Para efecto de aplicar lo señalado, los contribuyentes no deberán tener deuda pendiente de pago por los pagos a cuenta de los meses de enero a abril del ejercicio, según corresponda, cuyo vencimiento se produzca en el mes en el que se presente la solicitud de suspensión de pagos a cuenta.

Por ejemplo, si el contribuyente presenta su solicitud de suspensión en marzo, deberá tener al día los pagos de enero y febrero. Para tal fin, se considera como deuda pendiente de pago, la exigible de conformidad con lo previsto en Código Tributario[6], salvo aquella que se encuentre impugnada a la fecha en que se ejerce dicha opción.

En ese sentido, los contribuyentes que opten por suspender los pagos a cuenta deberán cumplir con los requisitos concurrentes que establece la norma tributaria y que fueron desarrollados por esta revista en la edición de su segunda quincena de marzo del año 2013 (página A-15), los cuales estarán sujetos a evaluación por parte de la SUNAT.

La Decimoprimera Disposición complementaria Final de la ley N° 30296 indica que para efectos de determinar los pagos a cuenta del Impuesto a la Renta de Tercera categoría del ejercicio gravable 2015, si se determina coeficiente este deberá ser multiplicado por el factor 0.9333.

- III. Casos prácticos

3.1) Consulta:

La empresa “Brenda S.A” tiene un contrato de fecha 8 de noviembre del 2013 suscrito con Unión de Cervecerías Peruanas Backus y Johnston S.A.A. en virtud del cual, se obligó a vender y promocionar únicamente de productos elaborados y comercializados por dicha empresa, durante un periodo de tres años y medio, por cuyas prestaciones recibiría la suma de US$ 100 000.00 dólares americanos, más una inversión mensual de US$ 1 190.00 dólares americanos que obtendría por concepto de marketing operativo solo en los casos que cumpliese con una determinada compra mensual de productos. Sin embargo, los encargados de llevar su contabilidad (outsourcing) cometieron un error y registraron el desembolso efectuado por dicho ejercicio, cuando tal ingreso recién se devengó en el ejercicio 2014 y de manera proporcional a la parte que corresponda a dicho ejercicio.

En ese sentido, la empresa nos consulta que sistema se debe aplicar para los pagos a cuenta de enero y febrero 2015.

Según proyecciones de la empresa y datos propios, nos brindan la siguiente información que podría ser detectada por la Sunat en una futura fiscalización:

|

MES |

BASE IMPONIBLE SEGÚN DDJJ |

BASE IMPONIBLE SEGÚN SUNAT |

SISTEMA |

FACTOR |

IMPUESTO RESULTANTE |

IMPUESTO DECLARADO |

OMISIÓN |

|

01-2015 |

S/. 221 614.00 |

S/. 221 614.00 |

A |

0.2746 |

S/. 60 855.00 |

S/. 3 324.00 |

S/. 57 531.00 |

|

02-2015 |

S/. 137 002.00 |

S/. 137 002.00 |

A |

0.2746 |

S/. 37 621.00 |

S/. 2 055.00 |

S/ 35 566.00 |

Solución:

Se puede verificar que a efecto del pago del Impuesto a la Renta de enero y febrero de 2015 (proyección), la empresa pretende utilizar indebidamente para su cálculo el sistema de porcentaje (1.5) cuando corresponde utilizar el sistema de coeficiente (0.2746).

De otro lado, respecto al cálculo de los referidos pagos a cuenta, el artículo 85 de la Ley del Impuesto a la Renta señala que dicho concepto correspondía al monto que resultase mayor de comparar las cuotas mensuales determinadas según lo previsto por los incisos a) y b) de dicho artículo.

En ese sentido, el coeficiente a que se refiere el inciso a) del mencionado artículo, en el presente caso, es el resultado de dividir el monto consignado como impuesto calculado en la declaración jurada del Impuesto a la Renta del ejercicio 2013 (S/. 74 372.00) entre el total de los ingresos netos de dicho ejercicio (S/. 270 843.00), de los que se obtiene el coeficiente 0.2746.

Luego de la comparación entre el sistema de coeficiente (0.2746) y el porcentaje (1.5%), se tiene que el monto mayor por el concepto bajo análisis se obtiene al aplicar el coeficiente de 0.2746, por lo que los pagos a cuenta del Impuesto a la Renta de enero y febrero de 2015 (proyección), deberán calcularse conforme con dicho sistema, según el siguiente cuadro:

|

PERIODO |

INGRESOS NETOS |

COEFICIENTE |

PAGO A CUENTA RESULTANTE- SISTEMA A |

PORCENTAJE |

PAGO A CUENTA RESULTANTE – SISTEMA B |

|

ENE-2015 |

S/.221 614.00 |

0.2746 |

S/. 60 855.00 |

1.50% |

S/. 3 324.00 |

|

FEB-2015 |

S/. 137 002.00 |

0.2746 |

S/. 37 621.00 |

1.50% |

S/. 2 055.00 |

Por tanto, “Brenda S.A” deberá utilizar el sistema de coeficientes en su proyección de ingresos netos para los meses de enero y febrero 2015.

3.2) Consulta:

La Decimoprimera Disposición complementaria Final de la ley N° 30296 indica que para efectos de determinar los pagos a cuenta del Impuesto a la Renta de Tercera categoría del ejercicio gravable 2015, si se determina coeficiente este deberá ser multiplicado por el factor 0.9333.

Aplicación a un caso práctico:

La empresa “EDWIN S.A.” nos indica que al cierre del ejercicio 2014 cuenta con los siguientes datos:

Datos:

a)

| Ejercicio 2013 | Ejercicio 2014 |

| Impuesto calculado S/. 74 248.00 | Impuesto calculado S/. 81 460.00 |

| Ingresos netos del ejercicio S/. 2 610 240.00 | Ingresos netos del ejercicio S/. 3 040 100.00 |

b)

| Proyección de Ingresos Netos mensuales del ejercicio 2015 |

| Ingresos netos mes de enero S/. 375 412.00 |

| Ingresos netos mes de febrero S/. 401 100.00 |

| Ingresos netos mes de marzo S/. 292 050.00 |

| Ingresos netos mes de abril S/. 315 630.00 |

En base a ello, nos consulta cual es el tratamiento para poder realizar los pagos a cuenta de los meses de enero y febrero 2015, teniendo en cuenta una proyección interna que manejan respecto a los ingresos netos para dichos meses.

Solución:

Pagos a cuenta enero y febrero 2015

Determinación del coeficiente:

| Coeficiente = |

Impuesto calculado Ingresos netos del ejercicio 2013

|

| Coeficiente = |

74 248.00 2 610 240.00

|

Coeficiente = 0.0284

- Según la Decimoprimera Disposición complementaria Final de la ley N° 30296 debemos multiplicar este factor por 0.9333.

Nuevo coeficiente = 0.0284 x 0.9333 = 0.0265

Determinación de los pagos a cuenta

| Enero | Ingresos netos S/. 375 412.00 x 0.0265 = 9 948.418 |

| Febrero | Ingresos netos S/. 401 100.00 x 0.0265 = 10 629.15 |

| MesesEjercicio2015

|

Monto de ingresosnetosmensuales

|

CoeficienteAntes de la modificación de la Decimoprimera Disposición complementaria Final de la ley N° 30296 | Cuotas de lospagos a cuentasegún coeficiente | Coeficientedespués de la modificación de la Decimoprimera Disposición complementaria Final de la ley N° 30296 | Cuotas de lospagos a cuentasegún coeficiente | Montomenor |

| Enero | 375 412.00 | 0.0284 | 10 661.70 | 0.0265 | 9 948.418 | 9 948.418 |

| Febrero | 401 100.00 | 0.0284 | 11 391.24 | 0.0265 | 10 629.15 | 10 629.15 |

Entonces, la empresa “Edwin S.A.” deberá aplicar el sistema de coeficientes con el nuevo factor.

3.3) Consulta:

La empresa “El chaparral SAC” que se encuentra tributando en base a 1.5%, desea suspender los pagos a cuenta desde febrero 2015; en ese sentido, deberá cumplir los siguientes requisitos:

Primer requisito:

El contribuyente sí se encuentra obligado a contar con los registros detallados en el artículo 35° del Reglamento de la Ley del Impuesto a la Renta. Por lo tanto debe presentar la solicitud adjuntando el registro de costo, el Registro de Inventario Permanente Valorizado y el Físico de los ejercicios 2010, 2011, 2012 y 2013.

Cumpliendo así con el primer requisito.

El promedio de los ratios de los últimos cuatro ejercicios vencidos, de corresponder, obtenidos de dividir el costo de ventas entre las ventas netas de cada ejercicio; el cual se multiplicará por 100, se deberá expresar en porcentaje y deberá ser mayor o igual a 95%.

Este requisito no será exigible a las sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza constituidas en el exterior que desarrollen las actividades y determinen sus rentas netas de acuerdo con lo establecido en el artículo 48º de la Ley del Impuesto a la Renta.

Segundo requisito

Para cumplir con el segundo requisito la empresa, necesita sacar el promedio de los ratios de los últimos 4 ejercicios vencidos:

| Ratio del ejercicio 2013 | Costo de Venta/Ventas Netas= 11,000/9,000 | 1.22 |

| Ratio del ejercicio 2012 | Costo de Venta/Ventas Netas= 9,000/10,000 | 0.9 |

| Ratio del ejercicio 2011 | Costo de Venta/Ventas Netas= 13,000/14,000 | 0.928 |

| Ratio del ejercicio 2010 | Costo de Venta/Ventas Netas= 16,000/17,000 | 0,941 |

Promedio = 1.22 + 0.9 + 0.928 + 0,941 = 3.989 = 0.997 x 100 = 99.7%

Como se puede apreciar el porcentaje a resultado mayor al 95% que exige la norma; por lo tanto, se estaría cumpliendo con el segundo requisito. Cabe indicar que de no ser así, no se podría suspender los pagos, así se cumpla con los demás requisitos.

Luego se necesita presentar el Estado de Ganancias y Pérdidas correspondiente al período señalado en la Tabla I, según el período del pago a cuenta a partir del cual se solicite la suspensión:

TABLA I

Suspensión a partir de: Estado de ganancias y pérdidas

| Febrero | Al 31 de enero |

| Marzo | Al 28 o 29 de febrero |

| Abril | Al 31 de marzo |

| Mayo | Al 30 de abril |

El coeficiente que se obtenga de dividir el impuesto calculado entre los ingresos netos que resulten del estado financiero que corresponda, no deberá exceder el límite señalado en la Tabla II y deberá ser redondeado considerando 4 decimales:

TABLA II

Suspensión a partir de: Coeficiente

| Febrero | Hasta 0,0013 |

| Marzo | Hasta 0,0025 |

| Abril | Hasta 0,0038 |

| Mayo | Hasta 0,0050 |

De no existir impuesto calculado, se entenderá cumplido este requisito con la presentación del estado financiero[7].

Conforme lo establecido en el numeral 1.3 del inciso c) del artículo 54° del Reglamento de la Ley del Impuesto a la Renta, estos estados de ganancias y pérdidas deberán ser presentados ante SUNAT mediante una declaración jurada la cual, conforme lo establecido en el Artículo 5º de la Resolución de Superintendencia Nº 201-2013/SUNAT, los contribuyentes utilizarán el aplicativo en formato Excel que está disponible en SUNAT Virtual.

Tercer requisito

Como se pretende suspender los pagos a cuenta a partir de febrero 2015, debemos tomar los EGyP al 31 de enero del 2015.

– Impuesto = % tasa del impuesto x Renta Imponible = 30%(90,000)= 27,000

– Impuesto/Ingresos netos = C < 0.0013 = 27,000/11’000,000=0.0024 <

0.0013

En el presente supuesto la NO empresa estaría cumpliendo con el tercer requisito, con lo cual no es posible suspender los pagos a cuenta[8].

[1] Abogado por la Universidad San Martín de Porres. Master en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid. Expositor de temas de Derecho Tributario en diversas entidades de prestigio. Ex funcionario de la Sunat. Ex asesor tributario del staff de Contadores y Empresas. Abogado Tributario II en el Ministerio de Economía y Finanzas. Catedrático del curso Derecho Tributario y Empresarial en la Universidad Nacional José Faustino Sánchez Carrión de Huacho.

[2] Artículo 85 de la Ley del Impuesto a la Renta

[3] Artículo 29.- LUGAR, FORMA Y PLAZO DE PAGO

El pago se efectuará en la forma que señala la Ley, o en su defecto, el Reglamento, y a falta de éstos, la Resolución de la Administración Tributaria.

(…)

Tratándose de tributos que administra la SUNAT o cuya recaudación estuviera a su cargo, el pago se realizará dentro de los siguientes plazos:

a) Los tributos de determinación anual que se devenguen al término del año gravable se pagarán dentro de los tres (3) primeros meses del año siguiente.

b) Los tributos de determinación mensual, los anticipos y los pagos a cuenta mensuales se pagarán dentro de los doce (12) primeros días hábiles del mes siguiente.

c) Los tributos que incidan en hechos imponibles de realización inmediata se pagarán dentro de los doce (12) primeros días hábiles del mes siguiente al del nacimiento de la obligación tributaria.

d) Los tributos, los anticipos y los pagos a cuenta no contemplados en los incisos anteriores, las retenciones y las percepciones se pagarán conforme lo establezcan las disposiciones pertinentes.

e) Los tributos que graven la importación, se pagarán de acuerdo a las normas especiales.

La SUNAT podrá establecer cronogramas de pagos para que éstos se realicen dentro de los seis (6) días hábiles anteriores o seis (6) días hábiles posteriores al día de vencimiento del plazo señalado para el pago. Asimismo, se podrá establecer cronogramas de pagos para las retenciones y percepciones a que se refiere el inciso d) del presente artículo.

El plazo para el pago de la deuda tributaria podrá ser prorrogado, con carácter general, por la Administración Tributaria.

[4] El artículo 87 de la Ley del Impuesto a la Renta indica que si las cantidades abonadas a cuenta con arreglo a lo establecido en el artículo 85 de la Ley del Impuesto a la Renta resultasen inferiores al monto del impuesto que, según declaración jurada anual, sea de cargo del contribuyente, la diferencia se cancelará al momento de presentar dicha declaración.

De otro lado, si los pagos a cuenta excedieran del impuesto que corresponda abonar al contribuyente, según la declaración jurada anual, éste consignará tal circunstancia en dicha declaración y la Sunat, previa comprobación, devolverá el exceso pagado, y que los contribuyentes que así lo prefieran, pueden aplicar las sumas a su favor contra los pagos a cuenta mensuales que fueran de su cargo por los meses siguientes al de la presentación de la declaración jurada, de lo que dejarán constancia expresa en dicha declaración, sujeta a verificación por la Sunat.

[5] Los contribuyentes pueden optar por efectuar sus pagos a cuenta mensuales o suspenderlos de acuerdo a lo siguiente: i) si el pago a cuenta es determinado según el inciso b) del mencionado artículo 85 de la LIR, podrán suspenderlos a partir del pago a cuenta del mes de febrero, marzo, abril o mayo, según corresponda, debiendo cumplir con los requisitos señalados en la mencionada norma, los que estarán sujetos a evaluación por parte de la Sunat; ii) Los contribuyentes que determinen sus pagos a cuenta de acuerdo con lo dispuesto en el referido literal b), podrán aplicar a los ingresos netos del mes el coeficiente que se obtenga de dividir el monto del impuesto calculado entre los ingresos netos que resulten de dicho estado financiero, a partir del pago a cuenta del mes de mayo y sobre la base de los resultados que arroje el estado de ganancias y pérdidas al 30 de abril, sin embargo, si el coeficiente resultante fuese inferior al determinado considerando el impuesto calculado y los ingresos netos del ejercicio anterior, se aplicará este último; así mismo, de no existir impuesto calculado en el referido estado financiero, se suspenderán los pagos a cuenta, salvo que exista impuesto calculado en el ejercicio gravable anterior, en cuyo caso los contribuyentes aplicarán el coeficiente a que se refiere el literal a) del primer párrafo; y iii) A partir del pago a cuenta del mes de agosto y sobre la base de los resultados que arroje el estado de ganancias y pérdidas al 31 de julio, los contribuyentes podrán aplicar a los ingresos netos del mes el coeficiente que se obtenga de dividir el monto del impuesto calculado entre los ingresos netos que resulten de dicho estado financiero, y de no existir impuesto calculado, los contribuyentes suspenderán el abono de sus pagos a cuenta; agregando que para aplicar lo previsto en el párrafo precedente, los contribuyentes deberán haber presentado la declaración jurada anual del Impuesto a la Renta del ejercicio anterior, de corresponder, así como los estados de ganancias y pérdidas respectivos, en el plazo, forma y condiciones que establezca el Reglamento.

[6] Artículo 3.- EXIGIBILIDAD DE LA OBLIGACIÓN TRIBUTARIA

La obligación tributaria es exigible:

1. Cuando deba ser determinada por el deudor tributario, desde el día siguiente al vencimiento del plazo fijado por Ley o reglamento y, a falta de este plazo, a partir del décimo sexto día del mes siguiente al nacimiento de la obligación.

Tratándose de tributos administrados por la SUNAT, desde el día siguiente al vencimiento del plazo fijado en el Artículo 29 de este Código o en la oportunidad prevista en las normas especiales en el supuesto contemplado en el inciso e) de dicho artículo.

2. Cuando deba ser determinada por la Administración Tributaria, desde el día siguiente al vencimiento del plazo para el pago que figure en la resolución que contenga la determinación de la deuda tributaria. A falta de este plazo, a partir del décimo sexto día siguiente al de su notificación.

[7] El monto del impuesto calculado, se determina aplicando la tasa del Impuesto que corresponda, a la renta imponible obtenida en el estado de ganancias y pérdidas al 31 de enero, al 28 o 29 de febrero, al 31 de marzo o al 30 de abril, según corresponda.

Impuesto =% tasa del impuesto x Renta Imponible.

[8] Los coeficientes que se obtengan de dividir el impuesto calculado entre los ingresos netos correspondientes a cada uno de los dos últimos ejercicios vencidos no deberán exceder el límite señalado en la Tabla II.

De no existir impuesto calculado en alguno o en ambos de los referidos ejercicios, se entenderá cumplido este requisito cuando el contribuyente haya presentado la declaración jurada anual del Impuesto a la Renta correspondiente. Asimismo, deberán ser redondeados a 4 decimales.

Es importante resaltar que la posibilidad de suspender los pagos cuenta, no exime a la empresa de presentar la DJ mensual-PDT 621, en ese caso se tendrá que declarar en cero en el rubro de renta, pues en el rubro de IGV se tendrá que declarar y pagar el impuesto con normalidad en función a las ventas y compras del mes.

18 mayo, 2015 at 12:55 am

ERROr

La decimoprimera Disposición complementaria Final de la ley N° 30296 indica que para efectos de determinar los pagos a cuenta del Impuesto a la Renta de Tercera categoría del ejercicio gravable 2015, si se determina coeficiente este deberá ser multiplicado por el factor 0.9333.

18 mayo, 2015 at 4:48 pm

Estimado lector muchas gracias por el comentario, tiene razón es la decimoprimera Disposición complementaria final y no la novena.

Saludos,

10 julio, 2015 at 10:40 pm

interesante blog

10 julio, 2015 at 10:44 pm

Excelente blog

20 octubre, 2015 at 3:37 am

MUY INTERESANTE EL BLOG, PERO QUE PASA EN CASO DE EMPRESAS INMOBILIARIAS ELLOS NO ESTAN OBLIGADOS A HACER PAGOS A CUENTA YA QUE SUS VENTAS SON A FUTURO Y EN EL CASO QUE HACEN PAGOS INDEBIDOS

28 diciembre, 2018 at 4:43 pm

Excelente Dr. Arturo,