LA IMPORTANCIA DEL USO DEL LIBRO DIARIO EN LAS JUNTAS DE USUARIOS DE RIEGO

Arturo Fernández Ventosilla[1]

Resumen: El autor afirma que el uso del libro diario permite discriminar las cuentas bancarias en las cuales se realicen los depósitos por la tarifa del uso del agua y las que constituyan montos corrientes, a efectos de evitar futuros embargos de cuentas bancarias por procesos judiciales laborales.

- ¿QUÉ CATEGORÍA TIENE LA TARIFA POR EL USO DEL AGUA? ¿LAS CUENTAS BANCARIAS DE LAS JUNTAS DE USUARIOS DE RIEGO PUEDEN SER EMBARGADAS SI SE CARECE DE DISCRIMINACIÓN DE LOS APORTES DE LOS USUARIOS?

Las juntas de usuarios se organizan sobre la base de un sistema hidráulico común, de acuerdo con los criterios técnicos de la autoridad nacional; en ese sentido según el artículo 16 de la ley de recursos hídricos Ley N° 29338, constituyen recursos económicos de la autoridad nacional del agua entre otros, los asignados en el presupuesto de la república, incluyendo las transferencias de entidades del sector público; los pagos que efectúan los usuarios de agua por concepto de retribuciones económicas por el uso de agua y por el vertimiento de aguas residuales, incluyendo lo que se recaude por concepto de intereses compensatorios y moratorios. En ese sentido, al momento de realizar el embargo en las cuentas de una Junta de Usuarios de Riego se estaría realizando dicho embargo a una persona jurídica de naturaleza privada (artículo 4 de la ley 30157) que tiene cuentas a su nombre en instituciones bancarias, y que si dichas cuentas no están detalladas por la fuente de ingreso según el artículo 93 del decreto supremo nº 005-2015-minagri dichos fondos son embargables y ejecutables

Por otra parte, el artículo 1 de la Ley de Recursos Hídricos N° 29338 define el agua[2] como un recurso natural renovable indispensable para la vida, recurso vulnerable y estratégico para el desarrollo sostenible, así como el mantenimiento de los sistemas y ciclos naturales y la seguridad de la Nación. En ese sentido, el agua es un recurso natural susceptible de ser aprovechado por el ser humano para la satisfacción de sus necesidades, así como susceptible de tener un valor actual o potencial en el mercado, como lo establece el artículo 4 de la Ley Orgánica de Recursos Naturales – Ley N° 26821-, reafirmando que es patrimonio de la Nación.

Siguiendo con este orden de ideas, la derogada Ley General de Aguas -Decreto Ley N° 17752- en su artículo 1 establecía que las aguas sin excepción son de propiedad del Estado, su dominio es inalienable e imprescriptible. En similar sentido, el artículo 2 de la Ley vigente de Recursos Hídricos – Ley N° 29338- establece que el agua es un bien de uso público, con dominio inalienable e imprescriptible, cuya administración solo puede ser otorgada y ejercida en armonía con el bien común, no habiendo propiedad privada sobre el agua, precisando que se trata de un bien de dominio público hidráulico, que es de interés nacional y de necesidad pública una gestión integrada de los recursos hídricos con el propósito de lograr eficiencia y sostenibilidad en el manejo de las cuencas hidrográficas y acuíferos para la conservación e incremento del agua, así como asegurar su calidad fomentando una cultura del agua, para garantizar la satisfacción de la demanda de las actuales y futuras generaciones.

Según la Acción Popular N° 141-2014 Lima, publicada en el diario oficial “El Peruano” el 19 de Junio de 2016, el agua es un recurso natural renovable protegido constitucionalmente, indispensable para la vida, constituye recurso vulnerable y estratégico para el desarrollo sostenible, es patrimonio de la Nación, y la gestión de recursos hídricos es de intereses nacional y de necesidad pública y es considerado como un bien de uso público y de dominio público inalienable e imprescriptible, susceptible a ser aprovechado por el ser humano y de tener un valor en el mercado, la administración solo puede ser otorgada y ejercida en armonía con el bien común.

Por otra parte, en cuanto al valor por el aprovechamiento del agua, el artículo 66[3] de la Constitución Política del Perú de 1993 establece que mediante ley orgánica se establecen las condiciones de la utilización y del otorgamiento de los recursos naturales; y la Ley Orgánica de Recursos Naturales (como es el caso del agua), por parte de los particulares, da lugar a una retribución económica que se determina por criterios económicos ambientales, dicha retribución económica incluye todo concepto que debe aportarse al Estado por el recurso natural, sea como contraprestación, derecho de otorgamiento o derecho de vigencia del título, establecidos por leyes especiales; asimismo señala la Ley de Recursos Hídricos -Ley N° 29338- como principio contemplado en el Título Preliminar, el principio de valoración del agua, reconociendo que el agua tiene valor sociocultural, valor económico y valor ambiental, y en el artículo 57 señala que son obligaciones de los titulares de licencia de uso, cumplir oportunamente con el pago de la retribución económica por el uso del agua y las tarifas cuando corresponda[4].

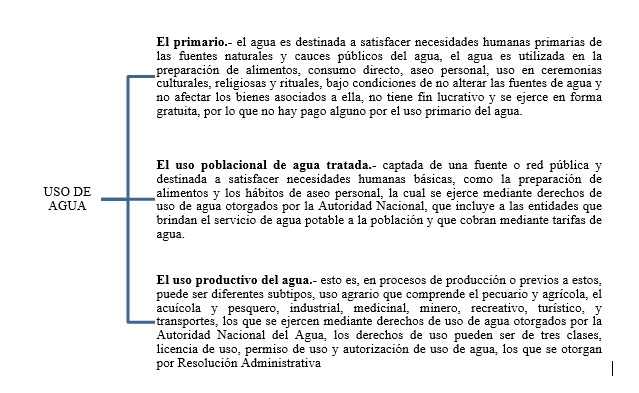

Dicha retribución económica debe aportarse al Estado y puede ser contraprestación, derecho de otorgamiento o derecho de vigencia del título, dependiendo la exigencia y tipo de pago según el tipo de uso del agua. En ese contexto, según la citada Ley, existen tres tipos de uso de agua:

A mayor abundamiento, la citada Ley de Recursos Hídricos en su artículo 91 indica que la retribución económica por el uso del agua es el pago que en forma obligatoria deben abonar al Estado todos los usuarios de agua como contraprestación por el uso del recurso, sea cual fuere su origen; fijándose el pago por metro cúbico de agua utilizada cualquiera sea la forma del derecho de uso otorgado y es establecida por la Autoridad Nacional del Agua en función de criterios sociales, ambientales y económicos; estableciéndose mediante Decreto Supremo los valores de las retribuciones económicas por el uso del agua.

De otro lado, el artículo 175 del citado reglamento indica que todos los usuarios del agua están obligados a contribuir económicamente para lograr el uso sostenible y eficiente del recurso hídrico, mediante el pago de las retribuciones económicas y las tarifas que les correspondan conforme a la ley, al presente Título y a las normas especiales aplicables.

Por tanto, si bien las normas en mención establecen que las tarifas previstas en el artículo 90 de la Ley de Recursos Hídricos son pagos que realizan los usuarios de agua a las juntas de usuarios por el uso de la infraestructura hidráulica pública, constituyen recursos públicos; cuando una Junta de Usuarios de Riego no ha identificado y probado que la cuenta materia de embargo sea exclusivamente para el cobro de la tarifa del agua, entendiendo que ésta puede percibir ingresos de otras fuentes o recaudar directamente esa tarifa a través del cobro directo en su establecimiento comercial, esa cuenta puede ser embargada y ejecutada. En ese sentido, en virtud a la Casación N° 5047-2013 LIMA, la Junta de Usuarios de Riego debe demostrar fehacientemente que la cuenta embargada tiene relación directa con el cumplimiento de las funciones institucionales señaladas por la Ley de Recursos Hídricos y su reglamento[5], entendiendo que una Junta de Usuarios de Riego no es parte del Estado, con lo cual es susceptible de recibir otros ingresos diferentes a los de la tarifa del agua.

En ese sentido nos permitimos indicar lo siguiente:

| SITUACIONES QUE ACREDITAN EL EMBARGO DE LA CUENTA DE UNA JUNTA DE USUARIOS DE RIEGO Y SU EJECUCIÓN | CUENTAS QUE SON SUSCEPTIBLE DE EMBARGO Y EJECUCIÓN |

|

La Junta de Usuarios de Riego no forma parte del Estado y en consecuencia las retribuciones económicas que percibe son susceptibles de embargo siempre y cuando no proceda a discriminar sus cuentas bancarias a efectos de aplicar la excepción de la Ley de Recursos hídricos sobre la tarifa del agua.

|

Las cuentas corrientes que posee a su nombre la Junta de Usuarios de Riego, son embargables si no se encuentran discriminadas.

|

|

La Junta de Usuarios de Riego es una empresa privada que goza de autonomía administrativa, funcional, económica y financiera de acuerdo a su propios estatutos a su ley de creación, actuando por tanto como un centro de imputación de relaciones jurídicas con personería jurídica independiente, dado que el hecho que una empresa privada se encuentre adscrita, en este caso a la Autoridad Nacional del Agua, no significa que sea parte de él y que conforme un mismo ente jurídico; por el contrario, la creación de las Juntas de Usuarios de Riego y Agua por parte del gobierno central responde a la necesidad de una descentralización funcional, conformando dichos organismos entes jurídicos distintos a la administración central; en consecuencia, no se le puede considerar parte integrante del Gobierno Central, Gobierno Regional o Local, entendido como administración pública matriz del gobierno central, regional o local para efectos de inembargabilidad de sus cuentas corrientes (CAS. Nº 595-2011 LIMA publicada el 30 de Junio del 2015)

|

Las cuentas corrientes que posee a su nombre la Junta de Usuarios de Riego son embargables y ejecutables, debido a que no ha realizado la discriminación de las mismas a efectos de determinar cuáles son fondos públicos y cuáles no lo son, dentro de sus medios probatorios debe probar de manera fehaciente dicha discriminación.

|

|

Doctrinariamente, el concepto de organismo público descentralizado, que incluye a las instituciones públicas descentralizadas y empresas estatales, se encuentra vinculado al proceso de descentralización funcional administrativa llevada a cabo al interior de la administración pública, que consiste en una técnica organizativa que tiene la finalidad de crear organizaciones especializadas, formal y jurídicamente autónomas, dotadas de personalidad jurídica distintas de la administración pública matriz, con adscripción a esta, pero sin tener una relación de dependencia jerárquica, y si una relación de dirección.

Que además, la personificación de estos organismos supone el reconocimiento formal de su capacidad patrimonial, y como consecuencia de ello la imputación directa al mismo de sus ingresos y gastos, lo que le genera autonomía financiera.

|

Las cuentas corrientes que posee a su nombre la Junta de Usuarios de Riego, son embargables si no se encuentran discriminadas.

|

|

El artículo 22.2 de la Ley de Gestión Presupuestaria del Estado Nº 27209, establece que para los efectos de la aprobación de los ingresos y gastos del presupuesto anual del sector público, de conformidad con lo señalado en el artículo 77 de la Constitución Política del Estado, se considera gobierno central a los pliegos presupuestarios representativos de los Poderes Legislativo, Ejecutivo y Judicial, así como al Ministerio Público, Jurado Nacional de Elecciones, Oficina Nacional de Procesos Electorales, Registro Nacional de Identificación y Estado Civil, Consejo Nacional de la Magistratura, Defensoría del Pueblo, Contraloría General de la República y Tribunal Constitucional, debiéndose considerar como instancias descentralizadas a los pliegos presupuestarios correspondientes a los niveles de gobierno regional y local, las instituciones públicas descentralizadas, los organismos descentralizados autónomos y demás entidades del sector público. |

Las cuentas corrientes que posee a su nombre la Junta de Usuarios de Riego, son embargables si no se encuentran discriminadas.

|

|

Si la cuenta embargada estuviera al nombre de la Autoridad Nacional del Agua o si dicha cuenta se encontrara mancomunada con dicha institución, no sería embargable, Sin embargo la cuenta embargada no hace diferenciación entre lo que corresponde al pago por el uso del agua y lo que corresponde a otros servicios prestado, NO SE ENCUENTRA DISCRIMINADO MEDIANTE EL LIBRO DIARIO, con lo cual no existe registro financiero y contable que acredite lo mencionado.

|

Las cuentas corrientes que posee a su nombre la Junta de Usuarios de Riego, son embargables si no se encuentran discriminadas.

|

Como se puede observar del cuadro precedente, una Junta de Usuarios de Riego dentro de debe tener dentro de su contabilidad, la información que permita justificar la discriminación de los montos que son depositados por las tarifas del agua y las que corresponden propiamente a su actividad como persona jurídica, ya que éstas puede recibir ingresos provenientes de cuotas de afiliación a sus programas de capacitación y por la prestación de servicios generales que ofrece continuamente; más aún si según la Casación 3656-2014 LIMA, se ha establecido que la proscripción de una finalidad lucrativa no impide que la asociación pueda realizar actividades económicas, siempre que no se produzcan actos de reparto entre los asociados. Por ende, dicho principio no está en conflicto con las políticas de obtención de ingresos económicos destinados a la consecución del fin asociativo.

Siguiendo con este orden de ideas, el Anexo I – Términos y definiciones utilizados del Plan Contable General Empresarial (PCGE)[6], se define a los libros contables como los registros que acumulan información de manera sistemática sobre los elementos de los estados financieros, a partir de los cuales fluye la información financiera cuantitativa que se expone en el cuerpo de los estados financieros o en notas a los mismos; siendo que dichos libros contables incluyen al menos un registro de transacciones diarias (libro diario) y un registro de acumulación de saldos (libro mayor).

Por su parte, el numeral 6 de la Parte IV bases para conclusiones del PCGE, al referirse a los libros y registros contables indica que para la actividad empresarial no existen prescripciones contables respecto de los libros que se debe mantener, excepto por algunas referencias en el Código de Comercio, aunque se entiende su necesidad, entre otros, porque facilitan los procesos de preparación de información financiera y de control.

Ahora, el artículo 33° del Código de Comercio señala que los comerciantes llevarán necesariamente, entre otros, un libro de inventarios y balances, un libro diario, un libro mayor, así como los demás libros que ordenen las leyes especiales.

Asimismo, el artículo 38° del aludido Código describe la forma de llevar el libro diario; disponiendo que al efecto se parte de los saldos iniciales tomados del libro de inventarios y balances, continuando con el registro de todas las operaciones día por día y, en caso estas sean muy numerosas, podrán ser resumidas diariamente por número de cuenta. Además, conforme al artículo 39° del mencionado Código, el resumen por cuenta del libro diario se trasladará al libro mayor.

De otro lado, el artículo 65° de la Ley del Impuesto a la Renta dispone que los perceptores de rentas de tercera categoría, cuyos ingresos no superan las 150 UIT, deberán llevar como mínimo un registro de ventas, un registro de compras y un libro diario de formato simplificado, de acuerdo con las normas sobre la materia.

Por su parte, el numeral 16 del artículo 62° del TUO del Código Tributario establece que la SUNAT, mediante resolución de superintendencia, señalará los requisitos, formas, condiciones y demás aspectos en que deberán ser llevados los libros y registros contables u otros libros y registros exigidos por las leyes, reglamentos o resoluciones de superintendencia vinculados a asuntos tributarios.

Agrega el numeral 4 del artículo 87° del indicado TUO que los contribuyentes se encuentran obligados a llevar los libros de contabilidad u otros libros y registros exigidos por las leyes, reglamentos o por resolución de superintendencia de la SUNAT.

Es así que la SUNAT mediante la Resolución de Superintendencia N.° 234- 2006/SUNAT[7] reguló la forma de llevado de los libros y registros vinculados a asuntos tributarios[8], los datos mínimos y el formato que deben mostrar.

Al respecto, el inciso b) del artículo 6° de la mencionada resolución señala que los libros y registros vinculados a asuntos tributarios deberán contener el registro de las operaciones en orden cronológico o correlativo[9], de manera legible, sin enmendaduras ni líneas en blanco, y utilizando el Plan Contable General vigente en el país, a cuyo efecto emplearán cuentas contables desagregadas como mínimo a nivel de los dígitos establecidos en dicho plan, salvo que por aplicación de las normas tributarias deba realizarse una desagregación mayor.

A su vez, los numerales 5 y 5-A del artículo 13° de la citada resolución establecen la información mínima y los formatos del libro diario y del libro diario de formato simplificado, teniendo ambos en común la inclusión de asientos de apertura, las operaciones del mes, los ajustes de operaciones del mes y de meses anteriores y los asientos de cierre, entre otros; siendo que ambos también deben incluir mensualmente el número correlativo o código único de la operación así como la fecha o mes de la operación, en tanto que solo el libro diario reflejará la referencia de la operación[10] y el movimiento con sus saldos en debe y haber.

Conforme a los formatos anexos a la resolución en mención, el libro diario de formato simplificado sería una fusión entre un libro diario y un libro mayor, toda vez que resume los saldos de las cuentas contables que forman parte de los asientos del libro diario, al igual que el libro mayor, sirviendo de base los libros diario y diario de formato simplificado para la elaboración de los estados financieros de las empresas[11], por tanto, ambos se encuentran dentro de los alcances de la definición de libros contables a que se refiere el PCGE que, como se ha expuesto, considera como tales a los registros que acumulan información de manera sistemática sobre los elementos de los estados financieros, a partir de los cuales fluye la información financiera cuantitativa que se expone en el cuerpo de los estados financieros o en notas a los mismos.

- ¿CÓMO DEBEN SER VALORADOS LOS MEDIOS PROBATORIOS A EFECTOS DE REALIZAR EL EMBARGO?

En cuanto a los medios probatorios y su valoración, para demostrar la hipótesis que la cuenta embargada es exclusiva de recursos públicos, se deben actuar para tal efecto los medios probatorios pertinentes y sucedáneos siempre que sean permitidos por el ordenamiento legal, valorándolos en forma conjunta y con apreciación razonada, de conformidad con el artículo 197° del Código Procesal Civil.

En ese sentido, de la evaluación conjunta de los medios probatorios presentados por laJunta de Usuarios de Riego debe permitir establecer la realidad o fehaciencia de las afirmaciones de la Junta, por un lado, la Junta debe acreditar la realidad de las transacciones efectuadas directamente con sus usuarios, con la documentación e indicios razonables, y por otro lado, brindar información financiera o de auditoria que demuestre de manera efectiva la realización de tales operaciones, sobre la base de la documentación proporcionada por la empresa, cruces de información con los supuestos usuarios y cualquier otra medida a lograr dicho objetivo.

Ante este supuesto, debe tomarse en cuenta que corresponde a la Junta de Usuarios de Riego acreditar que sus usuarios efectuaron los depósitos de dinero a efectos del pago por tarifa de agua y que estas deben estar anotadas en sus registros contables, siendo que la existencia de comprobantes de pago supuestamente emitidos a nombre de los usurios, no acreditan atomáticamente la existencia de la tarifa del agua, sino solo constituyen un indicio de éstas, siendo posible establecer que se está frente a pagos efectuados, unicamente en la medida que corrobore con información adicional que debe ser obtenida tanto de los usuarios, como de la Autoridad Nacional del Agua.

Entonces, de lo indicado hasta el momento queda claro que para determinar la inembargabilidad de la cuenta bancaria, no resulta suficiente que la Junta de Usuarios de Riego encuentre comprobantes de pago emitidos por sus usuarios consignando sus datos, ni que acredite que las anotó en sus registros contables, ni que presente documentos de cobranza de éste que no permiten determinar quién efectúa el pago, sino que debe acreditar que dichos docmentos corresponden a pagos exclusivos de la tarifa del agua realizadas por sus usuarios.

En ese sentido, el artículo 637° del Código Procesal Civil, establece taxativamente lo siguiente: “La solicitud cautelar es concedida o rechazada sin conocimiento de la parte afectada en atención a los fundamentos y prueba de la solicitud. Procede apelación contra el auto que deniega la medida cautelar. En este caso, el demandado no es notificado y el superior absuelve el grado sin admitirle intervención alguna. En caso de medidas cautelares fuera de proceso, el juez debe apreciar de oficio su incompetencia territorial. Una vez dictada la medida cautelar, la parte afectada puede formular oposición dentro de un plazo de cinco (5) días, contado desde que toma conocimiento de la resolución cautelar, a fin de que pueda formular la defensa pertinente. La formulación de la oposición no suspende la ejecución de la medida. De ampararse la oposición, el juez deja sin efecto la medida cautelar. La resolución que resuelve la oposición es apelable sin efecto suspensivo.” (negrita agregada).

Sobre el particular, el magistrado Helder Luján sostiene que “[e]n el caso de la medida cautelar “común”, o sea aquella solicitada dentro del proceso y cuando aún no se cuenta con sentencia en el principal, la oposición deberá hacer frente tanto a los presupuestos que dice haber cumplido el pedido cautelar (verosimilitud del derecho invocado, peligro en la demora y adecuación), como a los requisitos para el otorgamiento de la misma (…). En el caso de la “medida cautelar basada en sentencia fundada”, prevista como caso especial de procedencia de la medida cautelar en el art. 615 del CPC, o sea aquella solicitada dentro del proceso cuenco se cuenta con sentencia favorable en el principal, la oposición deberá hacer frente únicamente a una parte de los requisitos, por cuanto dicha norma excluye de antemano del análisis cautelar a los fundamentos de la medida (que no son otros que la verosimilitud del derecho invocado, peligro en la demora y adecuación) y a la contracautela (…).”[12] (subrayado agregado)

Por último, tómese en cuenta el Artículo 372 – Segundo párrafo del Código Procesal Civil, aplicado supletoriamente, respecto a los efectos de la apelación señala que: “…Cuando este Código no haga referencia al efecto o a la calidad en que es apelable una resolución, esta es sin efecto suspensivo y sin la calidad de diferida.”; debiendo para tal supuesto ordenarse la formación del cuadernillo respectivo.

[1] Abogado por la Universidad San Martín de Porres (USMP). Especialización en Derecho Tributario a nivel postgrado en la Pontificia Universidad Católica del Perú (PUCP). Máster en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid (UC3M). Egresado de la Maestría en Derecho con mención en Civil y Comercial de la Universidad Nacional José Faustino Sanchez Carrión (UNSACA). Profesor de las cátedras de Derecho Civil a nivel pregrado y post grado en la Universidad Nacional José Faustino Sanchez Carrión (UNSACA). Ex funcionario de SUNAT, MEF y MPHH. Expositor de temas de Derecho Tributario en diversas entidades de prestigio nacional e internacional.

[2] El agua es un recurso natural vital y valioso, reconocido a nivel constitucional a través del artículo 66 de la Constitución Política del Perú de 1993.

[3] Artículo 66.- Los recursos naturales, renovables y no renovables, son patrimonio de la Nación. El Estado es soberano en su aprovechamiento. Por ley orgánica se fijan las condiciones de su utilización y de su otorgamiento a particulares. La concesión otorga a su titular un derecho real, sujeto a dicha norma legal.

[4] Los derechos de uso de agua generan para sus titulares una obligación de pago de retribución económica por el uso del agua, además de retribución económica por el vertimiento de uso de agua residual, tarifa por el servicio de distribución del agua en los usos sectoriales, tarifa por el servicio de distribución del agua en los usos sectoriales, tarifa por la utilización de infraestructura hidráulica mayor y menor, y tarifa por monitoreo y gestión de uso de aguas subterráneas, la oportunidad y periodicidad del pago se encuentra previstos en el reglamento y constituyen recursos económicos de la Autoridad Nacional del Agua, quien los administra y distribuye respetando porcentajes y derechos señalados en la Ley

[5] En muchos casos la descentralización dispone que el Estado, preservando la unidad e integridad se organiza en tres niveles de gobierno: Gobierno Nacional, Gobierno Regional y Gobierno Local.

[6] Aprobado por la Resolución N.° 043-2010-EF/94 del Consejo Normativo de Contabilidad, publicada el 12.5.2010.

[7] Publicada el 30.12.2006 y normas modificatorias.

[8] Conforme al inciso f) del artículo 1° de la citada resolución, para efectos de esta se entiende por tales a los libros de actas, los libros y registros contables u otros libros y registros exigidos por las leyes, reglamentos o resolución de superintendencia señalados en el anexo 1 de esa resolución.

[9] Salvo que por norma especial se establezca un orden predeterminado

[10] En caso el deudor tributario lleve su libro en forma manual.

[11] Dichos libros muestran el asiento de cierre que viene a ser el resumen del libro de inventarios y balances al final del ejercicio.

[12] LUJÁN SEGURA, Helder. La medida cautelar. Casos especiales de procedencia e improcedencia. Pacífico Editores S.A.C., Lima, 2018, p. 91.

Deja un comentario