ARTÍCULO PUBLICADO EN LA PRIMERA QUINCENA DE FEBRERO 2018 EN LA REVISTA CONTADORES Y EMPRESAS DEL GRUPO GACETA JURÍDICA

DECLARACIÓN JURADA INFORMATIVA REPORTE LOCAL (FORMULARIO VIRTUAL Nº 3560)

Arturo Fernández Ventosilla

INTRODUCCIÓN

La Resolución de Superintendencia Nº 014-2018-SUNAT, aprobó disposiciones que permiten el cumplimiento de la obligación de presentar la declaración jurada informativa Reporte Local, en ese sentido, el presente artículo nos permitirá en qué consiste la elaboración de la mencionada Declaración Jurada.

- ¿Cuándo se debe utilizar el formulario virtual y cuándo el PDT de Precios de Transferencia?

Los sujetos obligados a presentar el PDT Precios de Transferencia – Formulario Virtual Nº 3560 por los ejercicios anteriores al 2016 deben seguir haciendo uso de este medio informático para efecto de cumplir con su obligación relativa a estos ejercicios.

En ese sentido, utilizaran PDT para declarar el reporte local los ejercicios anteriores al 2016; mientras que los posteriores al 2016 deben utilizar este formulario virtual.

- ¿Quiénes están obligados a presentar esta declaración jurada informativa?

Los sujetos que, de acuerdo con la Ley del Impuesto a la Renta (LIR), tengan la condición de domiciliados en el país y estén sujetos al ámbito de aplicación de las normas de precios de transferencia.

En ese sentido, según el Literal g) del artículo 32-A de la Ley del Impuesto a la Renta, los contribuyentes cuyos ingresos devengados en el ejercicio gravable superen las dos mil trescientas (2 300) Unidades Impositivas Tributarias (UIT) deben presentar anualmente la declaración jurada informativa Reporte Local, respecto de las transacciones que generen rentas gravadas y/o costos o gastos deducibles para la determinación del impuesto.

Debemos tener en cuenta que la información contenida en esta declaración jurada informativa podrá ser utilizada por la SUNAT para el ejercicio de sus funciones y para el intercambio de información tributaria con la autoridad competente de otro Estado prevista en los tratados internacionales o en las decisiones de la Comisión de la Comunidad Andina, observando las reglas de confidencialidad y de seguridad informática señaladas en los mismos[1].

Por último, la documentación e información que respalde esta declaración jurada informativa debe ser conservada, debidamente traducida al idioma castellano, si fuera el caso, durante cinco (5) años o durante el plazo de prescripción, el que fuera mayor, de conformidad con el numeral 7 del artículo 87 del Código Tributario.

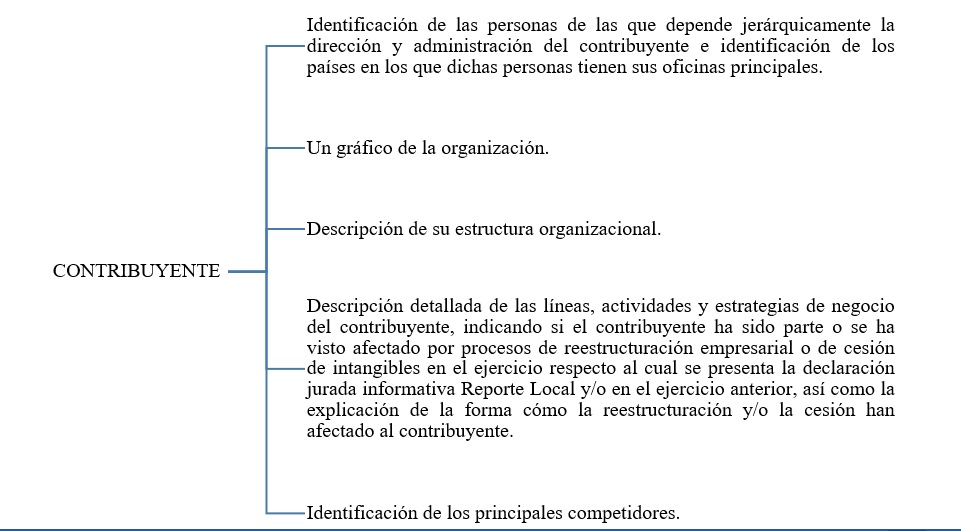

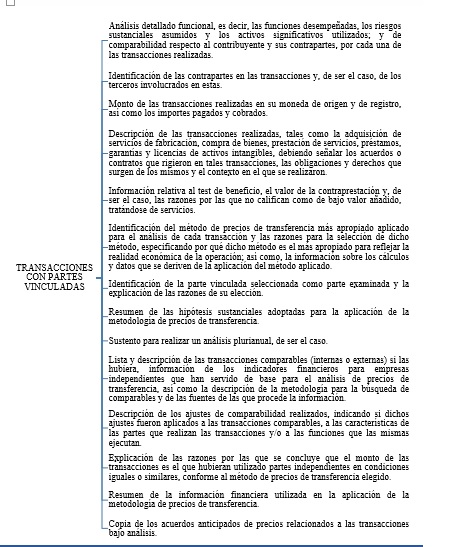

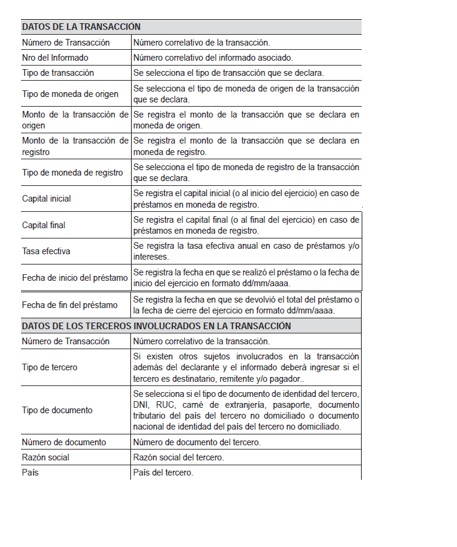

- ¿Qué debe contener esta Declaración Jurada informativa?

Según el inciso a) del artículo 117 del Reglamento de la Ley del Impuesto a la Renta, la declaración jurada informativa Reporte Local debe contener la siguiente[2]:

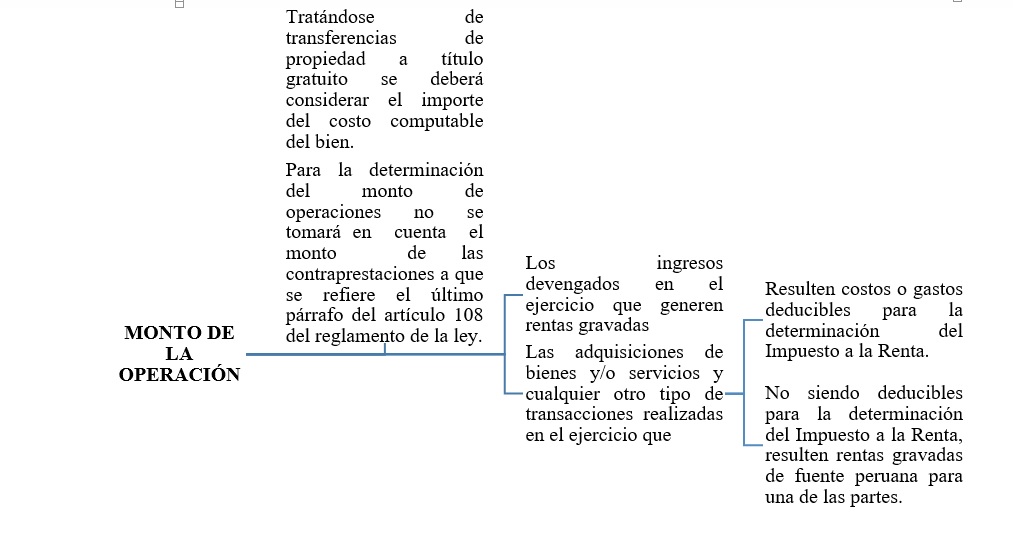

¿Qué constituye el monto de las operaciones a declarar?

La suma de los montos numéricos pactados entre las partes, sin distinguir signo positivo o negativo, por los conceptos que se señalan a continuación y que correspondan a las transacciones realizadas con partes vinculadas y a las que se realicen desde, hacia o a través de países o territorios de baja o nula imposición:

- ¿Qué información deben presentar los sujetos obligados?

- El artículo 2 de la Resolución de Superintendencia Nº 014-2018-SUNAT indica que los contribuyentes se encuentran obligados a presentar la declaración cuando en el ejercicio gravable al que corresponde la declaración: (i) sus ingresos devengados hayan superado las dos mil trescientas (2 300) Unidades Impositivas Tributarias (UIT) y (ii) hubieran realizado transacciones dentro del ámbito de aplicación de las normas de precios de transferencia, cuyo monto de operaciones sea igual o mayor a cien (100) Unidades Impositivas Tributarias (UIT) y menor a cuatrocientas (400) Unidades Impositivas Tributarias (UIT).

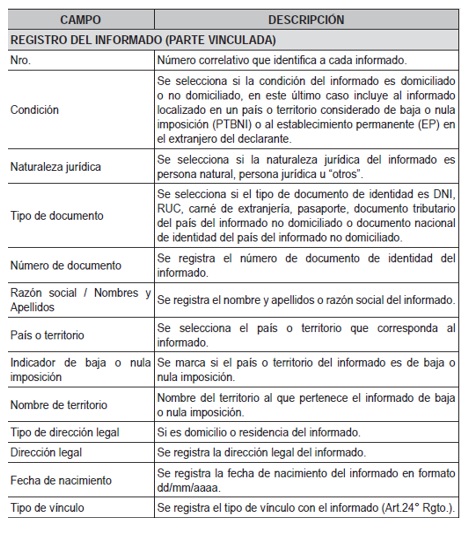

En ese sentido deben presentar la declaración consignando únicamente la información detallada en el anexo I de la citada Resolución de la Sunat, el mismo que indica la siguiente:

- Por otra parte, los contribuyentes que en el ejercicio gravable al que corresponde la declaración: (i) sus ingresos devengados hayan superado las dos mil trescientas (2 300) Unidades Impositivas Tributarias (UIT); (ii) hubieran realizado transacciones dentro del ámbito de aplicación de las normas de precios de transferencia, cuyo monto de operaciones sea igual o mayor a cuatrocientas (400) Unidades Impositivas Tributarias (UIT). La declaración debe contener la información detallada en el anexo II, así como la información señalada en los anexos III y IV, debiendo esta última prepararse y adjuntarse conforme a lo indicado en estos anexos (ver lo anexos en la página web de la Sunat:www.sunat.gob.pe).

Téngase en cuenta que estos contribuyentes no presentan la información relativa al análisis de precios de transferencia que se detalla en los anexos II, III y IV respecto de las transacciones inferiores a dos y media (2,5) Unidades Impositivas Tributarias (UIT) realizadas con partes vinculadas y/o desde, hacia o a través de países o territorios de baja o nula imposición. Para tal efecto, se considerará el valor individual de cada transacción o el valor del conjunto de transacciones, según se haya efectuado la evaluación al aplicar el método respectivo.

- Por último, sea cual fuere el monto de operaciones correspondiente a las transacciones dentro del ámbito de precios de transferencia, e incluso si este fuera menor a cien (100) Unidades Impositivas Tributarias (UIT), se encuentran obligados a presentar la declaración los contribuyentes cuyos ingresos devengados en el ejercicio gravable al que corresponde la declaración superen las dos mil trescientas (2 300) Unidades Impositivas Tributarias (UIT), cuando tales transacciones consistan en la enajenación de bienes cuyo valor de mercado sea inferior al costo computable. La declaración debe contener la información detallada en el anexo II, así como la información señalada en los anexos III y IV, debiendo esta última prepararse y adjuntarse conforme a lo indicado en estos anexos (ver lo anexos en la página web de la Sunat:www.sunat.gob.pe).

- ¿Quiénes están exceptuados de presentar esta declaración?

El artículo 3 de la Resolución de Superintendencia Nº 014-2018-SUNAT se exceptúa de la obligación de presentar la declaración:

- A las personas naturales, sucesiones indivisas o sociedades conyugales que optaron por tributar como tales para efectos del Impuesto a la Renta que no generan rentas de tercera categoría.

- A las empresas que, según el Decreto Legislativo Nº 1031 que promueve la eficiencia de la actividad empresarial del Estado, conforman la actividad empresarial del Estado así como a las empresas del Estado pertenecientes al nivel del gobierno regional y local a las que se aplica la primera disposición complementaria transitoria y modificatoria del citado decreto legislativo.

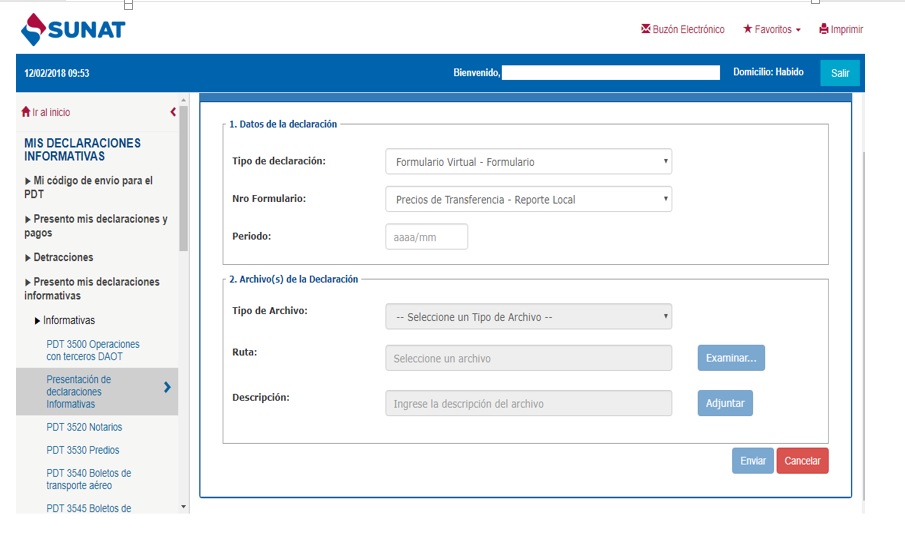

- ¿Cómo se presenta la declaración?

A través de SUNAT Virtual, para lo cual los contribuyentes deben: (i) ingresar a SUNAT Operaciones en Línea con su código de usuario y clave SOL; (ii) ingresar a la opción: Presento mis declaraciones informativas / Informativas / Presentación de declaraciones informativas; (iii) seleccionar como tipo de declaración Formulario Virtual y como Nº Formulario Precios de Transferencia – Reporte Local; (iv) consignar la información que se detalla en los anexos I o II, según corresponda, y adjuntar (importar) los archivos en formato pdf y excel de acuerdo con lo indicado en el presente artículo.

- ¿Cuál es el plazo de presentación?

La declaración se presenta de acuerdo con el cronograma de vencimientos que se apruebe para la declaración y pago de tributos de liquidación mensual correspondientes al período tributario mayo del ejercicio siguiente al que corresponda la declaración.

- ¿Es posible presentar declaración rectificatoria o sustitutoria?

Los contribuyentes obligados a presentar la declaración pueden sustituir y/o rectificar esta, para lo cual deben ingresar nuevamente toda la información requerida en el Formulario Virtual Nº 3560 – Declaración Jurada Informativa Reporte Local, inclusive aquella que no desean sustituir o rectificar. Dicha declaración deja sin efecto la última presentada.

- ¿Cuál es el plazo para presentar la declaración correspondiente al ejercicio 2016?

Los sujetos obligados presentan la declaración correspondiente al ejercicio 2016 de acuerdo con el siguiente cronograma:

| ULTIMO DÍGITO DEL RUC |

FECHA DE VENCIMIENTO |

| 0 | 13 de abril de 2018 |

| 1 | 16 de abril de 2018 |

| 2 y 3 | 17 de abril de 2018 |

| 4 y 5 | 18 de abril de 2018 |

| 6 y 7 | 19 de abril de 2018 |

| 8 y 9 | 20 de abril de 2018 |

| Buenos contribuyentes |

23 de abril de 2018 |

[1] Así también, la SUNAT no podrá exceptuar de la obligación de presentar esta declaración jurada informativa Reporte Local en los casos en los que el valor de mercado, tratándose de la enajenación de bienes, sea inferior al costo computable.

[2] La información a que se refiere el acápite (ii) del numeral 2 del inciso a) del artículo 117 del reglamento de la ley no es exigible a efecto de la presentación de la declaración correspondiente al ejercicio 2016.

Deja un comentario