ARTÍCULO PUBLICADO EN LA PRIMERA QUINCENA DE DICIEMBRE 2017 EN LA REVISTA CONTADORES Y EMPRESAS DEL GRUPO GACETA JURÍDICA

INFORME PRÁCTICO

EL REGISTRO DE EXPORTADORES DE SERVICIOS

Arturo Fernández Ventosilla[1]

RESUMEN EJECUTIVO

Con la finalidad de realizar un control fiscal más efectivo, así como lograr la reducción del incumplimiento tributario, la Sunat ha emitido su Resolución de Superintendencia Nº 312-2017-SUNAT a fin de crear el Registro de Exportadores de Servicios.

INTRODUCCIÓN

El artículo 33 de la Ley del Impuesto General a las Ventas (IGV) establece que la exportación de bienes o servicios, así como los contratos de construcción ejecutados en el exterior, no están afectos al IGV.

En ese sentido, antes del 17 agosto 2017, fecha en la que se publicó la Ley N° 30641, las operaciones consideradas como exportación de servicios eran las contenidas en el Apéndice V de la Ley del IGV (hoy derogado); con lo cual al día de hoy, para determinar si nos encontramos ante una exportación de servicios, se tomará como referencia el citado artículo 33 y el artículo 9 del Reglamento de la Ley del IGV, que fue modificado por el artículo 3 del Decreto Supremo N° 342-2017-EF publicado el 22 noviembre 2017.

Ante ello, tanto la Ley como el Reglamento del IGV nos indican que a efectos de realizar una exportación de servicios, el contribuyente “previamente” debe estar inscrito en el Registro de Exportadores de Servicios, convirtiendo este requisito en un supuesto constitutivo de derechos, y el cual Sunat ha regulado a través de su Resolución de Superintendencia N° 312-2017-SUNAT y que entró en vigencia el 1 de diciembre de 2017.

En ese sentido, en el presente artículo se analizaran los supuesto tributarios del REGISTRO DE EXPORTADORES DE SERVICIOS al amparo de las modificaciones mencionadas en los párrafos precedentes.

La exportación de servicios y la Ley del IGV

De conformidad con el artículo 33 de la Ley del Impuesto General a las Ventas (IGV), la exportación de bienes o servicios, así como los contratos de construcción ejecutados en el exterior, no están afectos al IGV.

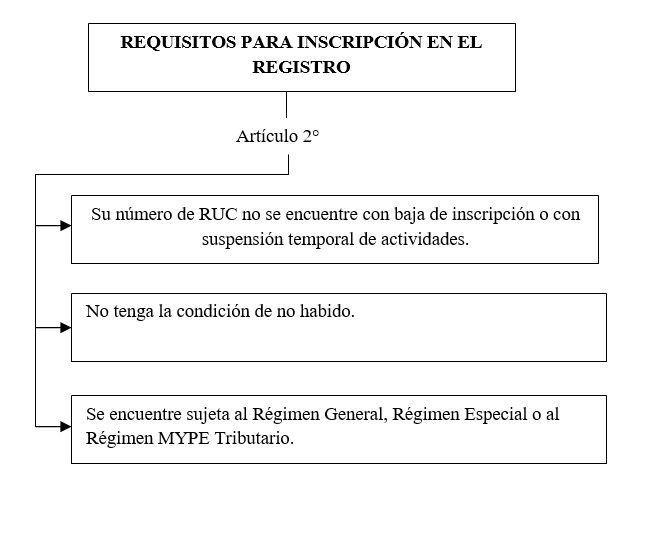

Por otra parte, de conformidad con el artículo 2 de la Ley N° 30641, publicada el 17 agosto 2017, el mismo que entró en vigencia el primer día calendario del mes siguiente al de su publicación y es de aplicación a las operaciones que se realicen a partir de su vigencia, los servicios se considerarán exportados cuando cumplan concurrentemente con los siguientes requisitos:

a) Se presten a título oneroso desde el país hacia el exterior, lo que debe demostrarse con el comprobante de pago que corresponda, emitido de acuerdo con el reglamento de la materia y anotado en el Registro de Ventas e Ingresos.

b) El exportador sea una persona domiciliada en el país.

c) El usuario o beneficiario del servicio sea una persona no domiciliada en el país.

d) El uso, la explotación o el aprovechamiento de los servicios por parte del no domiciliado tengan lugar en el extranjero[2].

e) El exportador de servicios deberá, de manera previa, estar inscrito en el Registro de Exportadores de Servicios a cargo de la SUNAT.

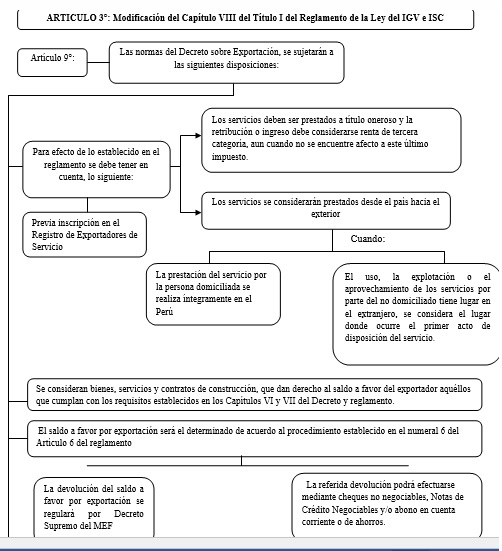

Siguiendo con este orden de ideas, según el artículo 9 del Reglamento de la Ley del IGV, modificado por el Artículo 3 del Decreto Supremo N° 342-2017-EF publicado el 22 noviembre 2017, se establece que lo siguiente:

1) Los servicios deben ser prestados a título oneroso y la retribución o ingreso por los mismos debe considerarse renta de tercera categoría para los efectos del Impuesto a la Renta, aun cuando no se encuentre afecto a este último impuesto.

2) Los servicios se considerarán prestados desde el país hacia el exterior cuando:

- La prestación del servicio por parte de la persona domiciliada en el país se realiza íntegramente en el Perú; y,

- El uso, la explotación o el aprovechamiento de los servicios por parte del no domiciliado tiene lugar en el extranjero, para lo cual se considera el lugar donde ocurre el primer acto de disposición del servicio, entendido como el beneficio económico inmediato que el servicio genera al usuario no domiciliado.

Para establecer que el uso, explotación o aprovechamiento de los servicios por parte del no domiciliado tiene lugar en el extranjero se evaluarán las condiciones contractuales de cada caso en particular, teniendo en cuenta no sólo lo señalado en los contratos sino también lo acordado a través de otros medios de prueba a efecto de determinar el lugar donde efectivamente se realiza dicho uso, explotación o aprovechamiento.

Lo señalado en el párrafo precedente no limita las facultades de fiscalización que tiene la SUNAT.

c) A fin de considerar los servicios como exportación el exportador de servicios debe, de manera previa a dichas operaciones, estar inscrito en el Registro de Exportadores de Servicios a cargo de la SUNAT.

Por último, con la finalidad de realizar un control fiscal más efectivo, así como lograr la reducción del incumplimiento tributario, la Sunat ha emitido su Resolución de Superintendencia Nº 312-2017-SUNAT a fin de crear el Registro de Exportadores de Servicios.

- CASOS PRÁCTICOS

Consulta:

La empresa “TRAVIS S.A” desea brindar el siguiente servicio a sus clientes en el extranjero:

La supervisión y administración permanente de redes de teleproceso de reservas (viajes y hoteles) en el ámbito local; así como la detección y reporte de problemas cotidianos por fallas de software de acceso y líneas de comunicaciones de las mencionadas redes.

Este servicio irá acompañado del envío del reporte de pruebas locales de los productos, la detección y reporte de problemas de funcionalidades del sistema de las redes de teleprocesos, y la investigación de nuevas implementaciones tecnológicas en el ámbito local que puedan ser aprovechadas por las empresas extranjeras.

En ese contexto, la empresa nos consulta si es necesario que se inscriba en el registro de Exportadores de Servicios.

Respuesta:

Según el artículo 33 de la Ley del IGV, previamente a realizar cualquier tipo de exportación de servicios el exportador deberá estar inscrito en el Registro de Exportadores de Servicios a cargo de la SUNAT; con lo cual la inscripción es necesaria.

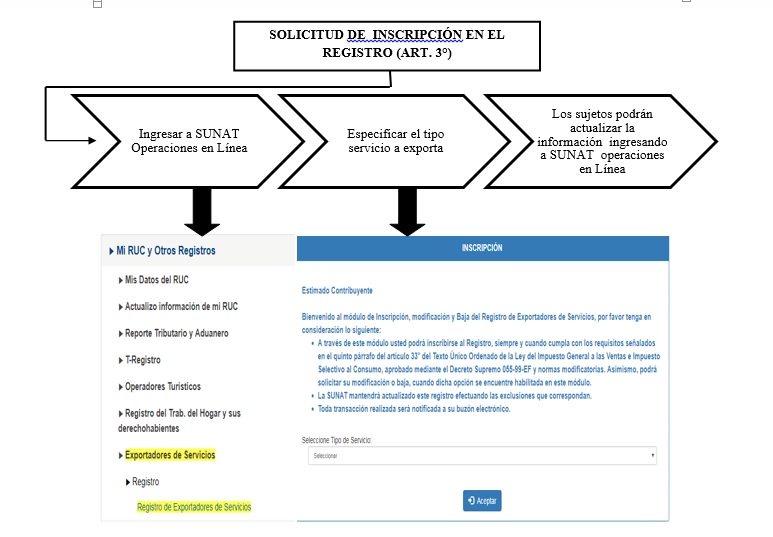

En ese sentido, la Resolución de Superintendencia Nº 312-2017-SUNAT nos indica los siguientes pasos para realizar nuestra inscripción:

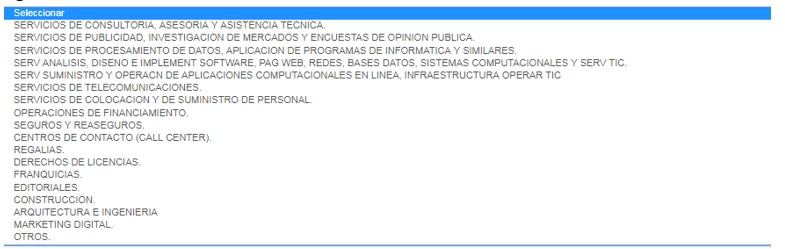

Dentro de las opciones de los tipos de servicios que se deben exportar se encuentran los siguientes:

Dentro de las opciones de los tipos de servicios que se deben exportar se encuentran los siguientes:

Como podemos observar la empresa “TRAVIS S.A” desea realizar una asistencia técnica, ya que el servicio que desea brindar a las empresas extranjeras tiene como objeto proporcionar conocimientos especializados, que por su envergadura son necesarios para el consumidor final.

Siguiendo con este orden de ideas, según la jurisprudencia Argentina[3], la asistencia técnica agrupa a todas aquellas prestaciones que signifiquen la transmisión por cualquier medio (dictamen, escrito, consejo oral, planos, especificaciones, etc) de conocimientos científicos y/o empíricos, elaborados especialmente o adquiridos con anterioridad por el dador, siempre que sea antecedente temporal o inmediato de la realización de actividades o actos económicos en nuestro país, en función de los cuales se elaboran o trasmiten, siendo que para que exista asesoramiento técnico del exterior, debe producirse transmisión de conocimientos o experiencias necesarias para la toma de decisiones vinculadas con una actividad económica en el país.

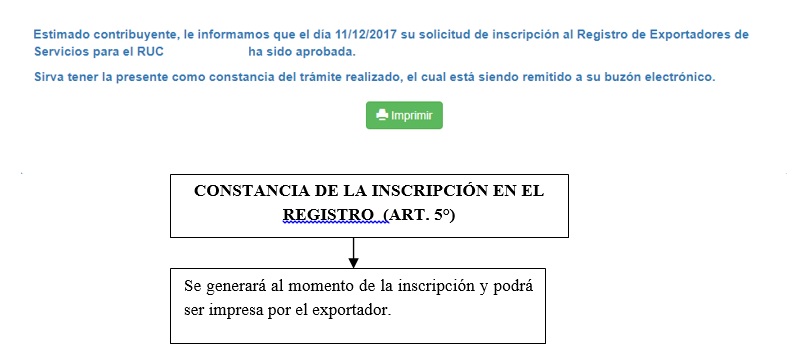

En ese sentido, la empresa deberá seleccionar la opción de “servicios de consultoría, asesoría y asistencia técnica”, ante lo cual se mostrará la siguiente constancia en virtud al artículo 5 de la citada Resolución de la Sunat:

Consulta:

La empresa Doña Andrea S.A.C., que se encuentra con baja provisional de oficio, nos indica que se dedica al marketing digital, y que brinda sus servicios a empresas no domiciliadas. En ese sentido, nos consulta, si es posible realizar el trámite de inscripción en el registro de exportadores de servicios.

Solución:

Como ya se indicó, el artículo 9 del Reglamento de la Ley del IGV, modificado por el Artículo 3 del Decreto Supremo N° 342-2017-EF publicado el 22 noviembre 2017, indica que los servicios, que serán exportados, deben ser prestados a título oneroso y la retribución o ingreso por los mismos debe considerarse renta de tercera categoría para los efectos del Impuesto a la Renta, aun cuando no se encuentre afecto a este último impuesto (lo cual aplica al presente caso); la prestación del servicio por parte de la empresa se realiza íntegramente en el Perú (lo cual aplica al presente caso); el uso, la explotación o el aprovechamiento de los servicios por parte del no domiciliado tiene lugar en el extranjero, para lo cual se considera el lugar donde ocurre el primer acto de disposición del servicio, entendido como el beneficio económico inmediato que el servicio genera al usuario no domiciliado.

Para establecer que el uso, explotación o aprovechamiento de los servicios por parte del no domiciliado tiene lugar en el extranjero se evaluarán las condiciones contractuales de cada caso en particular, teniendo en cuenta no sólo lo señalado en los contratos sino también lo acordado a través de otros medios de prueba a efecto de determinar el lugar donde efectivamente se realiza dicho uso, explotación o aprovechamiento.

A mayor abundamiento, se muestra el siguiente cuadro:

Sobre este punto, la Resolución de Superintendencia Nº 312-2017-SUNAT nos indica lo siguiente:

Con lo cual, si bien el artículo 2 de la mencionada Resolución de la Sunat indica que no podrán registrarse aquellas empresas que se encuentren con baja de inscripción, estas no incluyen a las “bajas provisionales de oficio” con lo cual la inscripción de la empresa al mencionado Registro es Válida y Posible.

Con lo cual, si bien el artículo 2 de la mencionada Resolución de la Sunat indica que no podrán registrarse aquellas empresas que se encuentren con baja de inscripción, estas no incluyen a las “bajas provisionales de oficio” con lo cual la inscripción de la empresa al mencionado Registro es Válida y Posible.

Sobre este punto es necesario indicar lo siguiente:

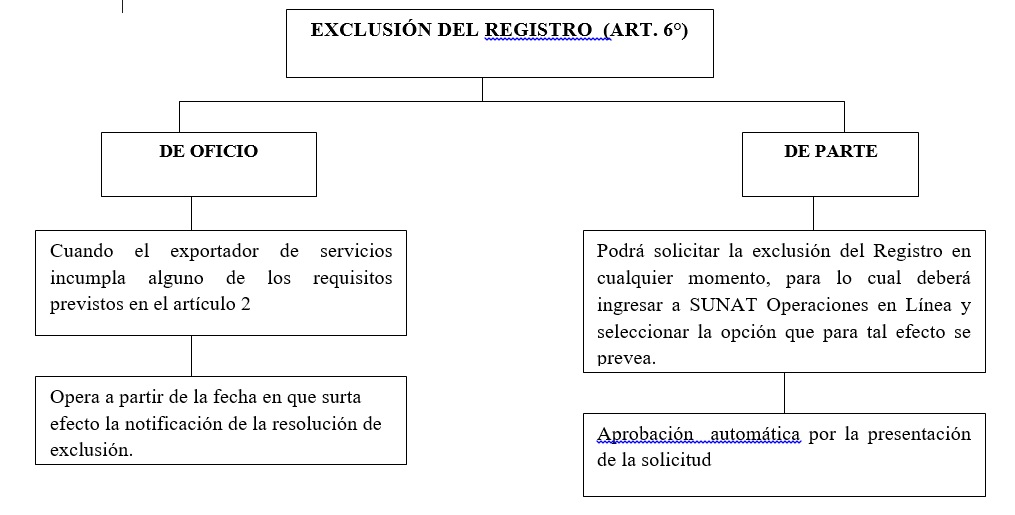

Es posible la Exclusión del registro si se dan los siguientes requisitos:

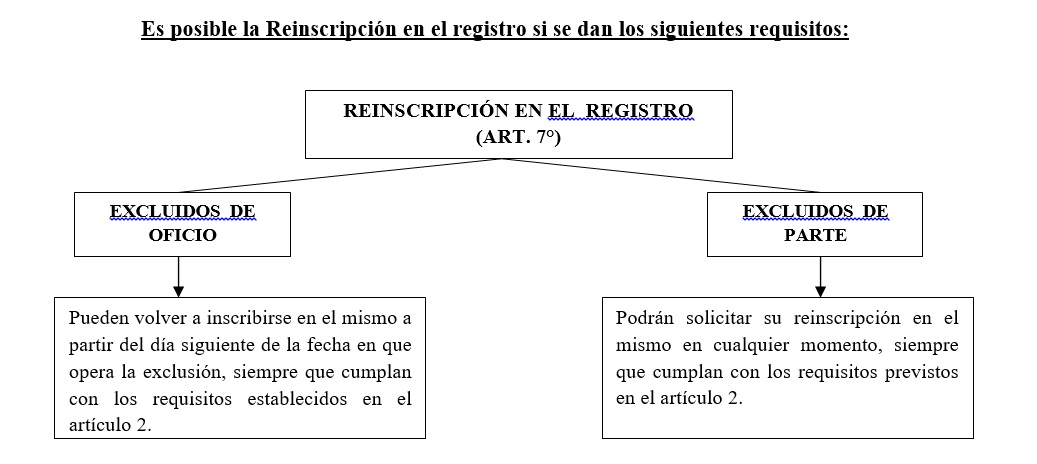

Es posible la Reinscripción en el registro si se dan los siguientes requisitos:

| REINSCRIPCIÓN EN EL REGISTRO (ART. 7°) |

| Pueden volver a inscribirse en el mismo a partir del día siguiente de la fecha en que opera la exclusión, siempre que cumplan con los requisitos establecidos en el artículo 2. |

| EXCLUIDOS DE OFICIO |

| EXCLUIDOS DE PARTE |

| Podrán solicitar su reinscripción en el mismo en cualquier momento, siempre que cumplan con los requisitos previstos en el artículo 2. |

Por otra parte, la citada Resolución indica que la validación del requisito de la baja de la inscripción se dará en línea como se muestra a continuación:

| VALIDACIÓN DEL CUMPLIMIENTO DE LOS REQUISITOS (ART. 4°) |

| VALIDACIÓN DE CUMPLIMIENTO |

| CUANDO NO CUMPLE CON LOS REQUISITOS |

| CUANDO SI CUMPLE CON LOS REQUISITOS |

| Se realizará en línea al momento de la inscripción. |

| No se completará la presentación de la solicitud, quedando a salvo su derecho de volver a solicitar la inscripción en el Registro cuando los cumpla. |

| La inscripción surtirá efectos inmediatos, procediendo de oficio la SUNAT a incluir dentro de la información del RUC la indicación respecto a que el exportador se encuentra inscrito en el Registro. |

[1] Abogado por la Universidad San Martín de Porres. Master en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid. Expositor de temas de Derecho Tributario en diversas entidades de prestigio. Ex funcionario de la Sunat. Ex asesor tributario del staff de Contadores y Empresas. Catedrático de pregrado y postgrado en la Universidad Nacional José Faustino Sánchez Carrión. Ex Abogado Tributario II en el Ministerio de Economía y Finanzas. Ex Subgerente de Fiscalización Tributaria de la Municipalidad Provincial de Huaura. Socio del Estudio Fernández (www.estudiofernandez.pe). Correo electrónico: arturo.fernandez@estudiofernandez.pe

[2] De conformidad con la Segunda Disposición Complementaria Final de la Ley N° 30641, publicada el 17 agosto 2017, se dispone que para efecto de lo dispuesto en el literal d) del quinto párrafo del presente artículo, para establecer que el uso, explotación o aprovechamiento de los servicios por parte del no domiciliado tiene lugar en el extranjero se evaluarán las condiciones contractuales de cada caso en particular, a fin de determinar qué han estipulado respecto del lugar donde se lleva a cabo el primer acto de disposición del servicio, entendido como el beneficio económico inmediato que este genera al usuario no domiciliado. La referida disposición entró en vigencia el primer día calendario del mes siguiente al de su publicación y será de aplicación a las operaciones que se realicen a partir de su vigencia.

[3] Sentencia emitida por la TFN Sala C de 14 de abril de 2010, Caso Líneas Aéreas Privadas Argentinas.

19 abril, 2018 at 9:26 am

Genial, un tema muy interesante y maravilloso , muchas gracias por tomarse la molestia y explicarnos de manera muy entendible. Que tenga un buen dia

22 noviembre, 2018 at 9:47 pm

Excelente publicación