ARTÍCULO PUBLICADO EN LA SEGUNDA QUINCENA DE ABRIL 2017 EN LA REVISTA CONTADORES Y EMPRESAS DEL GRUPO GACETA JURÍDICA

JURISPRUDENCIA COMENTADA

Arturo Fernández Ventosilla[1]

Introducción

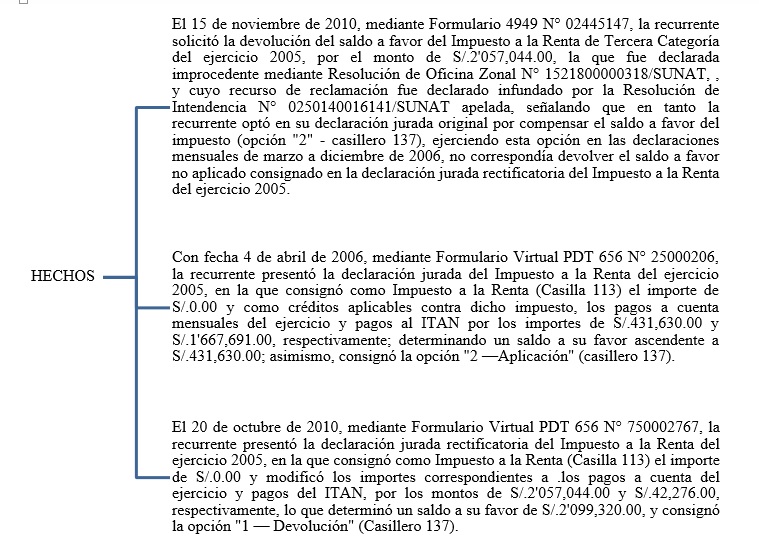

Mediante la Resolución N° 02486-4-2017, el Tribunal Fiscal resolvió la apelación interpuesta por ETESELVA S.R.L. con RUC N° 20352427161 contra la Resolución de Intendencia N° 0250140016141/SUNAT de 31 de agosto de 2012, emitida por la Intendencia Lima de la Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT, que declaró infundada la reclamación formulada contra la Resolución de Oficina Zonal N° 1521800000318/SUNAT, que declaró improcedente la solicitud de devolución del Impuesto a la Renta del ejercicio 2005.

Para el Tribunal Fiscal procede modificar mediante declaración jurada rectificatoria la opción referida al destino del saldo a favor del Impuesto a la Renta consignado en la declaración jurada anual. En tal sentido, si se eligió la opción de compensación contra los pagos a cuenta del referido impuesto, puede modificarse ésta para pedir la devolución del saldo no compensado. Asimismo, si se eligió la opción de devolución, puede modificarse ésta para que el saldo que no ha sido materia de devolución sea compensado contra los pagos a cuenta. Ello procederá en la medida que la declaración jurada rectificatoria surta efectos conforme con el artículo 88° del Código Tributario.

En ese contexto, la presente Resolución nos permite abordar el destino del saldo a favor del Impuesto a la Renta (IR), la declaración rectificaría, la compensación, entre otros.

Argumentos de SUNAT

La Administración señala que a partir de la modificación introducida mediante Decreto Supremo N° 017-2003-EF, se dispuso la obligatoriedad de compensar los saldos a favor acreditados no solicitados en devolución, contra los pagos a cuenta cuyo vencimiento opere a partir del mes siguiente en que se presente la declaración jurada que contiene dicho saldo, dejando de ser una facultad del contribuyente el compensar o no.

Refiere que según los reportes de su sistema, en la declaración jurada original del Impuesto a la Renta del ejercicio 2005, presentada el 4 de abril de 2006, la recurrente optó por la modalidad de compensación de saldo a favor del impuesto (Casilla 137), ejerciendo esta opción en las declaraciones mensuales de marzo a diciembre de 2006; por lo que no corresponde la devolución del saldo a favor del Impuesto a la Renta del ejercicio 2005 consignado en la declaración jurada rectificatoria de dicho ejercicio.

Argumentos del contribuyente

Se le devolvió el Impuesto Temporal a los Activos Netos – ITAN del año 2005 y se constató que había sido aplicado contra los pagos a cuenta y, por lo tanto, que estos últimos se incrementaron de S/.431,630.00 (declaración original) a S/.2’057,044.00 (declaración rectificatoria); en ese contexto manifiesta que el artículo 87° de la Ley del Impuesto a la Renta no establece que la opción elegida deba ser aplicada necesariamente a la totalidad del saldo a favor generado en el ejercicio[2].

Mediante Formulario Virtual PDT 656 N° 750002767 rectificó la declaración jurada del Impuesto a la Renta del ejercicio 2005, incrementando el monto por pagos a cuenta del ejercicio a la suma de S/.2’057,044.00 y modificando la opción “compensación” por la de “devolución”; sin embargo, indica que la Administración consideró erróneamente que la compensación y la solicitud de devolución son opciones excluyentes en el sentido que si el contribuyente optó inicialmente por una de ellas no puede posteriormente modificarla, dado que el segundo párrafo del artículo 87° de la Ley de Impuesto a la Renta permite optar a los contribuyentes entre solicitar la devolución de los saldos a favor del Impuesto a la Renta o su compensación automática contra los pagos a cuenta futuros, mas no limita expresamente la posibilidad de solicitar la devolución del saldo a favor no aplicado a determinada fecha, lo cual resulta coherente con la utilización en dicho artículo del término “podrá” que denota el carácter facultativo para optar por alguno de los dos mecanismos.

Posición del Tribunal Fiscal

Ejercida la opción de la recurrente de la aplicación del saldo a favor contra los pagos a cuenta del Impuesto a la Renta que venzan a partir del mes siguiente al de la presentación de la declaración jurada en la que se consignó dicho saldo, modificó su opción por la de devolución del saldo no compensado mediante la presentación de una declaración jurada rectificatoria del Impuesto a la Renta.

Existen casos en los que los contribuyentes, mediante la presentación de una declaración jurada rectificatoria que ha surtido efectos conforme con lo previsto por el artículo 88° del Código Tributario, modifican la opción referida al destino del saldo a favor que había sido previamente elegida en la declaración jurada anual del Impuesto a la Renta. Así, por ejemplo, si en un inicio se eligió la “devolución” del saldo, ello es modificado para que el saldo no devuelto sea compensado conforme con las normas que regulan la aplicación de los saldos a favor. Igualmente, se presentan casos en los que originalmente se optó por la compensación, lo que es modificado por la devolución del saldo no compensado.

Al respecto, se considera que conforme con el texto del citado artículo 87°, cuando el monto de los pagos a cuenta excede del impuesto que corresponda abonar al contribuyente, se establece como regla principal la devolución de dicho exceso, siendo que la compensación es una opción que la norma brinda al contribuyente en caso que así lo prefiera, esto es, una facilidad, lo que es concordante con el artículo 92° del Código Tributario, que prevé el derecho de los administrados a solicitar la devolución de lo pagado en forma indebida o en exceso. Asimismo, se aprecia que dicha norma no prevé limitación alguna en cuanto a la posibilidad de que dicho saldo sea en parte devuelto y en parte compensado, modificándose la opción elegida en la declaración jurada anual, puesto que ello podría implicar que se restrinja el derecho del contribuyente a solicitar la devolución de un pago realizado en forma indebida o en exceso, siendo que de haberse querido establecer alguna restricción a tal derecho, dicha limitación debió ser prevista por la ley de forma expresa.

Así, se considera que si la ley brinda opciones al contribuyente referidas al ejercicio de sus derechos, sólo podría limitarse el cambio de opción mediante una disposición legal expresa, tal como sucede en el caso del arrastre de pérdidas regulado por el artículo 50° de la Ley del Impuesto a la Renta, que prevé dos sistemas a elegir, y en el que se ha señalado expresamente que efectuada la elección de cualquiera de ambas opciones, los contribuyentes se encuentran impedidos de cambiar de sistema, salvo que se agoten las pérdidas acumuladas de ejercicios anteriores, limitación que no se ha previsto en el caso del saldo a favor.

Al respecto, en diversas Resoluciones del Tribunal Fiscal, como las N° 06069-6-2005 y 00570-1- 20066, se ha señalado que conforme con la modificación dispuesta por el Decreto Supremo N° 017- 2003-EF al artículo 55° del reglamento de la Ley del Impuesto a la Renta, la forma de aplicación del saldo a favor contra los pagos a cuenta sería en adelante una obligación y no una facultad del contribuyente, siendo que si bien en dichas resoluciones se hace referencia a la mencionada obligación, ello está relacionado con la forma en la que debe realizarse la compensación cuando se ha elegido la opción de compensar, lo que no implica impedimento para modificar dicha elección rectificándose la declaración jurada anual. En efecto, dichas resoluciones tratan acerca de la forma de aplicación del saldo a compensar.

Ello se aprecia, por ejemplo, en lo señalado en Resoluciones del Tribunal Fiscal tales como las N° 10114-4-2013 y 08765-8-2014, en las que se ha indicado que la facultad que otorga el artículo 87° de la Ley del Impuesto a la Renta, está referida a solicitar la devolución de los pagos a cuenta efectuados en exceso del ejercicio o disponer su aplicación contra futuros pagos a cuenta, siendo que una vez ejercida la opción de compensar dichos pagos, es el reglamento el que establece su obligatoriedad hasta que se agoten. Así, en ambas resoluciones se señala que: “…con la modificación dispuesta por el Decreto Supremo N° 017-2003-EF al artículo 55° del Reglamento de la Ley del Impuesto a la Renta (…), la forma de aplicación del saldo a favor contra los pagos a cuenta (…) sería en adelante una obligación y no una facultad del contribuyente” (énfasis agregado). Como se desprende de las citadas resoluciones, si se ejerció la opción de aplicar el saldo a favor contra los pagos a cuenta, existe la obligación de seguir la forma prevista por el artículo 55° del Reglamento. Esto es, en dichas resoluciones no se señala que una vez ejercida dicha opción, ésta no puede modificarse a través de una declaración jurada rectificatoria y pedir la devolución (de lo no aplicado).

Cabe precisar además que en los casos resueltos por dichas resoluciones no se presentó una declaración jurada rectificatoria con el fin de modificar la opción relativa al saldo a favor, siendo que si bien se hizo referencia a la obligatoriedad de la forma de aplicar el saldo a favor contra los pagos a cuenta, ello es señalado a fin de determinar su correcto arrastre (RTF N° 10114-4-2013) o para desconocer compensaciones efectuadas con otros créditos antes que con el saldo a favor (RTF N° 8765-8-2014).

En tal sentido, la norma reglamentaria está referida a la forma de aplicación del saldo a favor contra los pagos a cuenta en caso que se haya ejercido dicha opción y no se haya solicitado la devolución, siendo que ello no es impedimento para que el contribuyente rectifique su declaración jurada anual y modifique la opción elegida.

Cabe precisar que si bien el numeral 3 antes citado señala que la compensación del saldo a favor originado por rentas de tercera categoría, acreditado en la declaración jurada anual del ejercicio precedente al anterior, por el cual no se haya solicitado devolución, deberá ser compensado contra los pagos a cuenta del ejercicio, inclusive a partir del mes de enero, “hasta agotarlo”, se entiende que ello debe ser cumplido de dicha forma siempre que se haya escogido la opción de compensar y que ésta no haya sido modificada a través de una declaración rectificatoria. Esto es, no se considera que dicha norma limite el derecho del contribuyente de cambiar la opción elegida en la declaración jurada anual a través de una declaración rectificatoria para pedir la devolución del saldo a favor que aún no haya sido compensado.

En efecto, dicha expresión significa que el saldo a favor originado en el ejercicio precedente al anterior continuará aplicándose a los pagos a cuenta de los meses de enero y febrero del ejercicio en curso, esto es, que no puede suspenderse su aplicación al inicio del nuevo ejercicio. Sin embargo, ello se entiende así siempre que no se opte por modificar la opción elegida mediante la rectificación de la declaración jurada anual.

Lo expuesto se corrobora también a partir de la lectura del numeral 4 del mismo artículo, según el cual, el saldo a favor originado en el ejercicio inmediato anterior deberá ser compensado sólo cuando se haya acreditado en la declaración jurada anual “y no se solicite devolución por el mismo”, lo que reafirma lo señalado en relación con el artículo 87° de la anotada ley en el sentido que la opción primordial del contribuyente es pedir la devolución siendo que si así lo prefiere, puede optar por compensar dicho saldo contra sus futuros pagos a cuenta.

En tal sentido, de la norma reglamentaria no se desprende que se haya prohibido al contribuyente que el saldo a favor sea en parte devuelto y en parte compensado.

Así también, tampoco se ha prohibido presentar una declaración rectificatoria con el fin de modificar la opción elegida en relación con el destino del saldo a favor consignada en la declaración jurada anual del Impuesto a la Renta (de devolución a compensación y viceversa), lo que, conforme se ha señalado anteriormente, sólo podría ser previsto por la ley, por lo que se considera que no podría interpretarse que la obligación a que hace referencia la norma reglamentaria implica impedir al contribuyente que efectúe dicha modificación puesto que ello iría más allá de lo previsto por la ley. En efecto, conforme con el principio de legalidad, en el caso de los administrados, lo que no está prohibido, está permitido.

Por lo expuesto, se concluye que procede modificar mediante declaración jurada rectificatoria la opción referida al destino del saldo a favor del Impuesto a la Renta consignado en la declaración jurada anual. En tal sentido, si se eligió la opción de compensación contra los pagos a cuenta del referido impuesto, puede modificarse ésta para pedir la devolución del saldo no compensado. Asimismo, si se eligió la opción de devolución, puede modificarse ésta para que el saldo que no ha sido materia de devolución sea compensado contra los pagos a cuenta. Ello procederá en la medida que la declaración jurada rectificatoria surta efectos conforme con el artículo 88° del Código Tributario.”

Nuestra opinión

El presente caso se desarrolló de la siguiente manera (VER CUADRO 1):

Por tanto, en el análisis del presente caso se debe tomar en cuenta el artículo 87 de la LIR, que establece que si las cantidades abonadas a cuenta resultasen inferiores al monto del impuesto que, según declaración jurada anual, sea de cargo del contribuyente, la diferencia se cancelará al momento de presentar dicha declaración. Si el monto de los pagos a cuenta excediera del impuesto que corresponda abonar al contribuyente según su declaración jurada anual, éste consignará tal circunstancia en dicha declaración y la SUNAT, previa comprobación, devolverá el exceso pagado. Los contribuyentes que así lo prefieran podrán aplicar las sumas a su favor contra los pagos a cuenta mensuales que sean de su cargo, por los meses siguientes al de la presentación de la declaración jurada, de lo que dejarán constancia expresa en dicha declaración, sujeta a verificación por la SUNAT. Se considera válida, por excepción, la aplicación efectuada contra los pagos a cuenta, del saldo a favor determinado en la declaración jurada anual que ha sido objeto de sustitución, cuando el saldo a favor consignado en la declaración sustitutoria permita cubrir total o parcialmente dicha aplicación. En los casos que el saldo a favor consignado en la declaración sustitutoria sólo permita cubrir de manera parcial la aplicación efectuada, ésta resultará válida únicamente por el monto que resulte cubierto con dicho saldo a favor.

De otro lado, el inciso a) del artículo 52 del Reglamento de la LIR, dispone que los conceptos previstos en el artículo 88 de la LIR constituyen crédito contra el impuesto, y que a fin de aplicar lo dispuesto en el artículo en mención, al impuesto determinado por el ejercicio se le deducirá los siguientes créditos, en el orden que se señala: 1) el crédito por el Impuesto a la Renta (IR) de fuente extranjera; 2) el crédito por reinversión; 3) Otros créditos sin derecho a devolución; 4) el saldo a favor del impuesto de los ejercicios anteriores; contra las rentas de tercera categoría sólo se podrá compensar el saldo a favor originado por rentas de la misma categoría; 5) los pagos a cuenta del impuesto; 6) el impuesto percibido; 7) el impuesto retenido; tratándose de retenciones efectuadas sobre rentas devengadas, el impuesto retenido sólo podrá deducirse en el ejercicio en que dichas rentas sean puestas a disposición del contribuyente y siempre que se descuente de las mismas los importes retenidos; y 8) Otros créditos con derecho a devolución.

Por otra parte, el artículo 55 del Reglamento de la LIR establece que para aplicar los créditos tributarios contra los pagos a cuenta de tercera categoría, los contribuyentes observaran las siguientes disposiciones: 1) solo se podrán compensar los saldos a favor originados por rentas de tercera categoría; 2) para la compensación de créditos se tendrá en cuenta el siguiente orden: en primer lugar se compensara el anticipo adicional, en segundo término los saldos a favor y por último cualquier otro crédito; 3) el saldo a favor originado por rentas de tercera categoría, acreditado en la declaración jurada anual del ejercicio precedente al anterior por el cual no se haya solicitado devolución, deberá ser compensado contra los pagos a cuenta del ejercicio, inclusive a partir del mes de enero, hasta agotarlo, siendo que en ningún caso podrá ser aplicado contra el anticipo adicional; 4) el saldo a favor originado por rentas de tercera categoría generado en el ejercicio inmediato anterior deberá ser compensado sólo cuando se haya acreditado en la declaración jurada anual y no se solicite devolución por el mismo y únicamente contra los pagos a cuenta cuyo vencimiento opere a partir del mes siguiente a aquél en que se presente la declaración donde se consigne dicho saldo, y que en ningún caso podrá ser aplicado contra el anticipo adicional; y 5) los pagos a cuenta y retenciones en exceso solo podrán ser compensados con los pagos a cuenta o retenciones que se devenguen con posterioridad al pago en exceso.

A mayor abundamiento, el orden descrito en los párrafos precedentes puede ser modificado a través de una declaración rectificatoria, ya que según la resolución bajo análisis el Tribunal Fiscal indica que:

… “Procede modificar mediante declaración jurada rectificatoria la opción referida al destino del saldo a favor del Impuesto a la Renta consignado en la declaración jurada anual. En tal sentido, si se eligió la opción de compensación contra los pagos a cuenta del referido impuesto, puede modificarse ésta para pedir la devolución del saldo no compensado. Asimismo, si se eligió la opción de devolución, puede modificarse ésta para que el saldo que no ha sido materia de devolución sea compensado contra los pagos a cuenta. Ello procederá en la medida que la declaración jurada rectificatoria surta efectos conforme con el artículo 88° del Código Tributario.” …

Sobre las declaraciones rectificatorias[3], el Código Tributario nos indica que la declaración referida a la determinación de la obligación tributaria podrá ser sustituida dentro del plazo de presentación de la misma. Vencido éste, la declaración podrá ser rectificada, dentro del plazo de prescripción, presentando para tal efecto la declaración rectificatoria respectiva. Transcurrido el plazo de prescripción no podrá presentarse declaración rectificatoria alguna.

Sin embargo, ¿hasta qué punto una declaración rectificatoria puede modificar todo un procedimiento establecido en la norma tributaria? Por ejemplo, si he realizado un pago en exceso de IGV con cargo a mi cuenta de detracciones, que posteriormente rectifico ¿es posible solicitar la devolución y no el extorno?

Según la Resolución del Tribunal Fiscal N° 10053-8-2014 procedería pedir devolución a través de un formulario 4949, ya que si bien el pago en exceso proviene de los fondos de la cuenta de detracciones[4], motivo por el cual no puede ser objeto de devolución, la intención original del contribuyente fue pagar tributos con lo cual se trataría de un pago en exceso del IGV.

A mayor abundamiento, se plantea si es necesario realizar la rectificatoria de la declaración para la aplicación del saldo a favor no compensado, ya que al emitirse esta resolución del Tribunal Fiscal se da como mensaje a los contribuyentes que todo está permitido; teniendo en cuenta que el derecho tributario se regula como toda norma de naturaleza imperativa, y toda la actuación de la Administración Pública se rige bajo el principio de lo reglado, es decir que sólo está permitido lo regulado por la ley y las normas reglamentarias.

Sobre este tema en lo que va del año 2017, la Corte Suprema ha emitido las siguientes resoluciones que han recogido lo que el Tribunal Fiscal recoge en esta Resolución: “Ante la existencia de un pago en exceso o un pago indebido[5], existe la posibilidad de que dicho saldo sea en parte compensado y en parte devuelto, esto es, que las opciones no son excluyentes entre sí”.

Cabe precisar que estas casaciones han sido planteadas por la Sunat y todas ellas han sido declaradas improcedentes:

CAS N° 10779-2016-LIMA

… “Noveno: La parte recurrente, en aplicación de lo dispuesto en el artículo 386 del Código Procesal Civil, denuncia como causal de su recurso la infracción normativa de los siguientes dispositivos legales: interpretación errónea del artículo 40 del Código Tributario, artículo 87 de la Ley del Impuesto a la Renta y artículo 55 de su Reglamento.- Refiere que la Sala debió realizar una correcta interpretación del artículo 40 del Código Tributario, artículo 87 de la Ley del Impuesto a la Renta y el artículo 55 del Reglamento de la Ley del Impuesto a la Renta, por cuanto, como se menciona, estos dispositivos establecen la exclusividad en aplicación del saldo a favor del impuesto a la renta; sin embargo, la Sala señala que “… no existe restricción legal alguna para tal fin; en tal virtud, si la compensación automática no se configura, la contribuyente está facultada a aplicar la compensación a solicitud de parte, a fin de compensar la deuda del Impuesto Temporal a los Activos Netos, como acontece en el caso de autos, advirtiéndose que sí cumplió con los requisitos que contempla el artículo 40 del Código Tributario, de modo que resulta procedente la solicitud de compensación que formula SCOTIA PERU HOLDINGS Sociedad Anónima previa verificación del saldo no aplicado”; lo cual interpreta erróneamente la norma especial que regula el procedimiento para otorgar el saldo a favor del Impuesto a la Renta, es justamente esta indebida interpretación la que genera la emisión del fallo errado y contrario a la Ley de la Sala.

Décimo: En cuanto a la causal invocada, corresponde señalar que, habrá interpretación errónea cuando la Sala Jurisdiccional en su resolución le da a la norma un sentido que no tiene: aplica la norma pertinente al caso, pero le otorga un sentido diferente. Por lo que del análisis de la presente denuncia se verifica que, ésta no cumple con los requisitos necesarios para declarar su procedencia, pues si bien la parte impugnante ha cumplido con identificar como la norma supuestamente infraccionada; no ha hecho lo propio en cuanto a la exigencia de describir la interpretación acogida por la Sala en mérito, que se considera equivocada, menos aún se ha cumplido con efectuar una propuesta interpretativa de la norma cuya infracción alega en relación al caso concreto, limitándose la parte recurrente a exponer argumentos genéricos y confusos que no se condicen con la causal formalmente propuesta; muy por el contrario pretende una nueva revisión de los hechos para obtener un resultado acorde a su criterio (…)” …

CAS 229-2016 LIMA

OCTAVO: La parte recurrente, denuncia la infracción normativa por interpretación errónea del artículo 40 del Código Tributario, artículo 87 de la Ley del Impuesto a la Renta y el artículo 55 de su reglamento; alega que la Sala no ha tomado en consideración que los contribuyentes pueden optar por compensar automáticamente el saldo a favor que corresponde contra los pagos a cuenta de tercera categoría que sean de su cargo, únicamente en los casos establecidos por la Ley, de acuerdo a los dispuesto en el segundo párrafo del artículo 87 del TUO de la Ley del Impuesto a la Renta; asimismo, la Sala ha interpretado indebidamente los artículos citados, pues señala que dichas normas se tienen que interpretar sistemáticamente; sin embargo, no ha tenido en cuenta que, en el caso concreto se trata de compensación del saldo a favor del impuesto a la renta contra los futuros pagos a cuenta del mismo impuesto, regulado en el artículo 87 de la Ley del Impuesto a la Renta, es decir, es una compensación especial regulada por Ley, lo cual solo se puede encuadrar dentro de la compensación automática regulada en el numeral 1 del artículo 40 del Código Tributario, rigiendo en este caso el principio de especialidad, asimismo, acota que si bien no existe una restricción expresa para que el contribuyente solicite oro tipo de compensación cuando ya se acogió a la automática, es lógico y razonable que si el contribuyente ejerciendo su derecho a escoger su opción, decidió acogerse a la compensación automática, no puede luego, solicitar otro tipo de compensación respecto de los mismos saldos a favor con los que quiere compensar ; siendo así, el Tribunal Fiscal y por ende la Sala Superior incurren en error al establecer que no existe prohibición para la compensación a solicitud de parte sin tomar en cuenta que las normas de carácter especial priman sobre las normas de carácter general. En efecto, la Sala y el Tribunal Fiscal pierden de vista que el numeral 4 del artículo 55 del Reglamento de la Ley del Impuesto a la Renta establece que el Saldo a Favor originado por rentas de tercera categoría generado en el ejercicio inmediato al anterior deberá ser compensado solo contra los pagos a cuenta cuando no haya solicitado su devolución, con la cual la norma obliga a que el saldo a favor se compense de manera automática sin posibilidad de solicitar la compensación a pedido de parte o de oficio; en el presenta caso se tiene que en la Declaración Jurada del Impuesto a la Renta, el contribuyente marcó la opción N° 2 (casillero 137), que corresponde a la aplicación original del saldo a favor contra los futuros pagos del impuesto a la renta, optando por una de las alternativas previstas en el artículo 87 del Código Tributario, esto es, por la compensación automática; siendo así el contribuyente se encontraba obligado a compensar su saldo a favor contra los futuros pagos a cuenta, hasta agotar, no pudiendo la Administración Tributaria compensar de oficio ni a solicitud del propio contribuyente, el saldo a favor materia de la compensación automática señalada por este último, con deuda tributaria distinta a los referidos pagos a cuenta.

CAS 14133-2014 LIMA

Sexto: En cuanto a las exigencias contenidas en los incisos 2 y 3 del modificado artículo 388 del Código Procesal Civil, la demandante invoca como causales: a) infracción normativa por interpretación errónea del artículo 40 del TUP del Código Tributario y los artículos 87 y 88 de la Ley del Impuesto a la Renta. Sostiene que la Sala Superior ha dejado de aplicar el artículo 87 de la Ley del Impuesto a la Renta, que regula la compensación automática de los saldos a favor, y en lugar de ellos se limita a hacer una interpretación incorrecta del artículo 40 del Código Tributario, señalando que el administrado puede solicitar la devolución del saldo a favor, por tanto ha vulnerado el principio de especialidad (…)

Séptimo: En ese sentido, luego de haberse evaluado lo actuado, las causales denunciadas deben ser desestimadas, toda vez que el criterio adoptado por la Sala Superior ha sido debidamente fundamentada, al considerar que la norma no prohíbe que el contribuyente pueda solicitar una compensación de los saldo a su favor, con las deudas que coexistan en ese momento, a efectos de extinguir una deuda pendiente, es decir se ha establecido que la procedencia de la solicitud de compensación no se restringe a los pagos por concepto de impuesto a la renta, sino que también son aplicables a otras deudas tributarias; (…)

[1] Abogado por la Universidad San Martín de Porres. Master en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid. Expositor de temas de Derecho Tributario en diversas entidades de prestigio. Ex funcionario de la Sunat. Ex asesor tributario del staff de Contadores y Empresas. Ex Catedrático del curso Derecho Tributario y Empresarial en la Universidad Nacional José Faustino Sánchez Carrión de Huacho. Ex Abogado Tributario II en el Ministerio de Economía y Finanzas. Socio del Estudio Fernández (www.estudiofernandez.pe). Correo electrónico: arturo.fernandez@estudiofernandez.pe

[2] la Administración declaró improcedente su solicitud de devolución

[3] La declaración rectificatoria surtirá efecto con su presentación siempre que determine igual o mayor obligación. En caso contrario, surtirá efectos si dentro de un plazo de cuarenta y cinco (45) días hábiles siguientes a su presentación la Administración Tributaria no emitiera pronunciamiento sobre la veracidad y exactitud de los datos contenidos en ella, sin perjuicio de la facultad de la Administración Tributaria de efectuar la verificación o fiscalización posterior.

La declaración rectificatoria presentada con posterioridad a la culminación de un procedimiento de fiscalización parcial que comprenda el tributo y período fiscalizado y que rectifique aspectos que no hubieran sido revisados en dicha fiscalización, surtirá efectos desde la fecha de su presentación siempre que determine igual o mayor obligación. En caso contrario, surtirá efectos si dentro de un plazo de cuarenta y cinco (45) días hábiles siguientes a su presentación la Administración Tributaria no emitiera pronunciamiento sobre la veracidad y exactitud de los datos contenidos en ella, sin perjuicio de la facultad de la Administración Tributaria de efectuar la verificación o fiscalización posterior.

[4] Art 8 y 9 del DL 940 y DS 155-2004-EF.

[5] El Tribunal Fiscal mediante la Resolución N° 02099-2-2003 de 23 de abril de 2003, que constituye precedente de observancia obligatoria, estableció que sus resoluciones, así como aquellas expedidas por los órganos administradores de tributos gozan de existencia jurídica desde su emisión y surten efectos frente a los interesados con su notificación; y conforme con lo expuesto en la Resolución N° 00161-1-2008, el artículo 9 de la Ley N° 27444, Ley del Procedimiento Administrativo General, aplicable supletoriamente a los procedimientos tributarios en virtud de lo establecido por la Norma IX del Título Preliminar del Código Tributario, establece que todo acto administrativo se considera válido en tanto su pretendida nulidad no sea declarada por autoridad administrativa o jurisdiccional, según corresponda.

Entonces, si bien el artículo 38 del Código Tributario no realiza ninguna prohibición de solicitar la devolución de pagos indebidos originados en actos administrativos no impugnados, ello no es posible, por cuanto no solo implicaría un desconocimiento del contenido de actos administrativos no cuestionados, sino porque implicaría un desconocer que la verdadera obligación tributaria del contribuyente ya fue determinada por la Administración a través del citado acto administrativo, el cual, al no haber sido modificado, fija que sea esta la obligación que le corresponde cumplir y por ende que no exista, frente a la suma cancelada por aquel, pago indebido o en exceso alguno respecto del cual pueda solicitar su devolución y/o compensación.

23 enero, 2018 at 9:41 am

ARTICULO MUY ESCLARECEDOR Y COMPLETO SOBRE LOS ALCANCES DE LAS DJ RECTIFICATORIAS.