RESOLUCIÓN DEL TRIBUNAL FISCAL Nº 03876-Q-2016

OFICINA DE ATENCIÓN DE QUEJAS

- MOTIVO DE QUEJA

AGRO MEDINA S.A.C presenta una queja contra la Oficina Zonal San Martín de la Superintendencia Nacional de Aduanas y la Administración Tributaria – SUNAT por trabarle una medida cautelar previa en forma indebida.

- ANTECEDENTES:

- Los días 16 y 23 de noviembre del 2015, AGRO MEDINA S.AC presentó un escrito solicitando que se le otorgue plazo para poder cumplir con el requerimiento N°182215000345 que se realizó dentro del proceso de fiscalización; además, en dicho proceso de fiscalización, la administración, le observó dos facturas de compras y notas de créditos que no fueron anotadas en el Registro de Compras, estas contenían los montos de $524 122,73 Y $242032,19.Es por tal motivo que el día 7 de marzo del 2016 presenta una declaración jurada rectificatoria en el cual comunica los hecho económicos conciliados que originaron la infracción tipificada en el numeral 1 del artículo 178. Sin embargo la administración no se ha pronunciado sobre dicha declaración jurada rectificatoria contenida en el PDT 692 N° 75061489-97.

- Posteriormente la administración traba un medida cautelar previa de embargo en forma de retención bancaria, mediante la resolución coactiva N°1810070005535 (Expediente N° 1810090000013) en el procedimiento de fiscalización; para asegurar el cobro de la deuda tributaria ascendente a $ 1 405 037, 00. No obstante, AGRO MEDINA S.A.C afirma que en el proceso de fiscalización no se ha evidenciado alguna forma de desactivación o pérdida patrimonial que pudiera hacer peligrar la futura cobranza, además la sustentación de la medida cautelar previa interpuesta es meramente declarativa y no tiene sustento en el comportamiento inadecuado de la quejosa que permita presumir que la cobranza podría devenir en infructuosa. Después de trabar la medida cautelar previa, la administración ha emitido las Resoluciones de Determinación N° 182-003-0000429 a 182-003-0000431 y las Resoluciones de Multa N° 182-002-0000644 a 182-002-0000648.

- Por ello ha presentado queja de acuerdo al artículo 155 en la cual cuestiona la medida cautelar previa trabada en el expediente N° 1810090000013 y el procedimiento de fiscalización que se le practicó.

III. PROPUESTAS

Amparándose en el artículo 155 del TUO del Código Tributario señala que la queja se presenta cuando existan actuaciones o procedimientos que afecten directamente o infrinjan lo establecido en dicho código y en las demás normas que atribuyen competencia al Tribunal Fiscal.

¿Cuáles son las interpretaciones que se deriva cuando se presenta una queja con el fin de cuestionar la medida cautelar previa trabada, cuyo sustento tiene origen en el procedimiento de fiscalización?

Se plantearon dos interpretaciones:

1.- “Corresponde que el Tribunal Fiscal se pronuncie sobre las quejas presentadas contra la adopción de medidas cautelares previas aun cuando su cuestionamiento esté referido a infracciones al procedimiento de fiscalización o verificación, a fin de determinar si aquéllas deben ser mantenidas, levantadas o ajustadas, según corresponda, lo que implica la posibilidad de analizar las infracciones al procedimiento de fiscalización o verificación que se hubieren producido al adoptarse tales medidas. Dicho análisis no se encuentra dentro de los alcances del Acuerdo de Sala Plena N° 2016-10 de 27 de mayo de 2016 dado que no existe otra vía distinta a la queja en la que pueda analizarse las infracciones que se hubieren producido al adoptarse dichas medidas”

2.-“Corresponde que el Tribunal Fiscal se pronuncie sobre las quejas presentadas contra la adopción de medidas cautelares previas aun cuando su cuestionamiento esté referido a infracciones al procedimiento de fiscalización o verificación, a fin de determinar si dichas medidas deben ser mantenidas, levantadas o ajustadas, según corresponda, lo que no implica la posibilidad de efectuar en la vía de la queja un análisis sobre la legalidad de las actuaciones llevadas a cabo en los procedimientos de fiscalización o verificación, dado que ello fue materia del Acuerdo de Sala Plena N° 2016-10 de 27 de mayo de 2016”

- DECISIÓN DEL TRIBUNAL FISCAL

El Tribunal Fiscal adoptó la interpretación 1

FUNDAMENTOS:

4.1) Sobre la medida cautelar previa

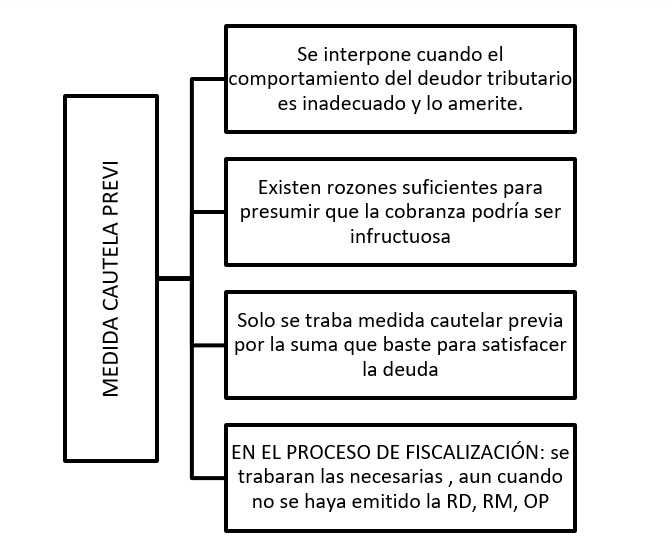

Según el artículo 56 del TUO del código Tributario la medida cautelar previa es interpuesta solo cuando el comportamiento del deudor tributario lo emérita y existen razones suficientes para presumir que la cobranza podría ser infructuosa añadido a ello solo podrá trabarse por la suman que baste para satisfacer dicha deuda. En ese mismo sentido el artículo 58° del Código Tributario señala que cuando el proceso de fiscalización o verificación amerite la adopción de medidas cautelares previas, solo se trataran las necesarias para garantizar la deuda tributaria, aun cuando no se haya emitido la resolución de determinación, resolución de multa u orden de pago.

4.2 Sobre la posibilidad de resolver el caso vía queja

El artículo 155 del código tributario señala que solo se presenta queja cuando se infrinja lo establecido en el código.

Por otro lado debe considerarse el Acuerdo de Sala Plena N° 2016-10 DE 27 de mayo de 2016, se acordó que:

“No procede que el Tribunal Fiscal se pronuncie, en la vía de la queja, sobre las infracciones al procedimiento que se produzcan durante el procedimiento de fiscalización o de verificación, las que deberán ser alegadas en el procedimiento contencioso tributario.

Corresponde inaplicar el artículo 11° del Reglamento del Procedimiento de Fiscalización de la SUNAT, aprobado por Decreto Supremo N° 085-2007-EF, por contravenir el inciso c) de la Norma IV del Título Preliminar del Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo N° 133-2013-EF”

De lo cual se infiere que no procede la queja, como remedio procesal cuando existan otras vías idóneas para conocer dichas afectaciones que son actuales y concretas.

4.3 Sobre la posibilidad de resolver el caso en el procedimiento contencioso tributario.

El procedimiento de fiscalización no produce efectos jurídicos directos, sino que estos están subordinados a la emisión de un acto administrativo posterior y sus resultados son actos eminentemente preparatorios que no generan ningún perjuicio a los administrados ni están destinados a producir efectos jurídicos. En consecuencia a su cuestionamiento corresponde ser invocado en la vía del contencioso tributario, por lo que al existir una vía idónea para efectuar tales cuestionamientos, no procede acudir a la de la queja.

Sin embargo, la adopción de medidas cautelares previas se formaliza mediante una resolución coactiva la cual produce efectos jurídicos para los administrados mas no constituye un acto impugnable dentro del procedimiento contencioso administrativo. Pues no configura como acto reclamable dentro del artículo 135. Por tal motivo, al no existir una vía idónea para que los administrados puedan cuestionar la adopción de medidas cautelares previas, la queja resulta la vía pertinente para tal efecto.

4.4 Sobre el análisis de medidas cautelares que tienen en un procedimiento de fiscalización.

Si la queja resulta una vía pertinente para analizar la valides de las medidas cautelares previas cuyo origen es dentro de un proceso de fiscalización, se estaría contradiciendo los criterios obtenidos en el Acuerdo de Sala Plena N° 2016-10 de 27 de mayo de 2016.

‘’Sin embargo, el presente caso es diferente a los fundamentos y acuerdo que muestra dicha casación. Pues cuando se adopta una medida cautelar previa, la afectación a la esfera jurídica del administrado se concreta a través de una resolución coactiva que no es impugnable en la vía del contencioso tributario, esto es, no se trata de una afectación posible o probable sino de una afectación actual y concreta, respecto de la cual, no existe otra vía para ejercer el derecho de defensa distinta a la queja’’

Además el tribunal fiscal ha señalado en reitera jurisprudencia que la validez de las medidas cautelares previas solo podría ser discutida vía queja dado que la adopción de dichas medidas es independiente a la emisión y notificación de tales actos administrativos, aun cuando tengan origen en el mismo procedimiento de verificación o fiscalización. En consecuencia la única vía idónea es la queja porque de no ser así se estaría vulnerando su derecho a la defensa.

4.5.- La queja como única vía idónea

Para analizar la valides del adopción de medidas cautelares el administrado no cuenta con otra vía para evaluar su legalidad y de no poder analizarse vía queja se estaría afectando su derecho de defensa. Además el supuesto no contradice el Acuerdo de Sala Plena, dado que las situaciones son distintas y estas se encuentran fuera de su alcance. A todo esto cabe indicar que en los casos anteriores a dicho Acuerdo de Sala Plena 2016-10 de 27 de mayo de 2016 se aplicaba e Acuerdo de Sala Plena N° 2004-11 de 3 de junio DE 2004 el cual señala entre sus fundamentos:

“El Tribunal Fiscal es competente para pronunciarse, en la vía de la queja, sobre la legalidad de los requerimientos que emita la Administración Tributaria durante el procedimiento de fiscalización o verificación, en tanto, no se hubieran notificado las resoluciones de determinación o multa u órdenes de pago que, de ser el caso, correspondan”

Ciertamente en dichos casos el tribunal analizaba si las medidas adoptadas habían sido de acuerdo a ley, aun cuando ya había sido emitidos los respectivos valores, esto es, cuando ya no era posible analizar las posibles infracciones al procedimiento de fiscalización situación que muy parecida a la del acuerdo de Sala Plena N° 2016-10

En consecuencia es pertinente que se analice dichas medidas vía queja, sin embargo, de hallarse una infracción esta solo será levantada o ajustada mas no sé puede emitir pronunciamiento sobre la legalidad de los referidos actos administrativos. Dado que la queja solo es un remedio procedimental.

4.4) EN CONCLUSIÓN

El Tribunal Fiscal concluye que se debe pronunciar sobre las quejas presentadas contra la adopción de medidas cautelares previas aun cuando su cuestionamiento esté referido a infracciones al procedimiento de fiscalización o verificación, a fin de determinar si aquéllas deben ser mantenidas, levantadas o ajustadas, según corresponda, lo que implica la posibilidad de analizar las infracciones al procedimiento de fiscalización o verificación que se hubieren producido al adoptarse tales medidas. Dicho análisis no se encuentra dentro de los alcances del Acuerdo de Sala Plena N° 2016-10 de 27 de mayo de 2016 dado que no existe otra vía distinta a la queja en la que pueda analizarse las infracciones que se hubieren producido al adoptarse dichas medidas”.

Declarar INFUNDADA la queja presentada en el extremo referido a la adopción de la medida cautelar previa; e, IMPROCEDENTE en lo demás que contiene.

- PRECEDENTE DE OBSERVANCIA OBLIGATORIA

“Corresponde que el Tribunal Fiscal se pronuncie sobre las quejas presentadas contra la adopción de medidas cautelares previas aun cuando su cuestionamiento esté referido a infracciones al procedimiento de fiscalización o verificación, a fi n de determinar si aquéllas deben ser mantenidas, levantadas o ajustadas, según corresponda, lo que implica la posibilidad de analizar las infracciones al procedimiento de fiscalización o verificación que se hubieren producido al adoptarse tales medidas. Dicho análisis no se encuentra dentro de los alcances del Acuerdo de Sala Plena N° 2016-10 de 27 de mayo de 2016 dado que no existe otra vía distinta a la queja en la que pueda analizarse las infracciones que se hubieren producido al adoptarse dichas medidas”.

Deja un comentario